Cara Pencatatan Jurnal Penjualan Aset Tetap dalam Akuntansi

Setiap perusahaan tentu memiliki berbagai aset tetap untuk membantu menjalankan operasional dan meningkatkan pendapatan perusahaan. Setelah aset-aset tersebut telah mencapai akhir kegunaannya, perusahaan pun akan melepas atau menjualnya. Dalam kegiatan tersebut, memahami cara pencatatan jurnal aset tersebut pun menjadi penting dalam membantu perusahaan mendokumentasikan transaksi tersebut. Melalui artikel ini, Konsultanku akan membahas tentang jurnal penjualan aset tetap dan cara pencatatan jurnal tersebut dalam akuntansi.

Pengertian Jurnal Penjualan Aset Tetap

Sebelum membahas lebih jauh tentang jurnal penjualan aset tetap, ada baiknya Anda mengetahui definisi aset tetap terlebih dahulu. Aktiva atau aset tetap adalah kekayaan milik perusahaan yang digunakan untuk mendukung aktivitas perusahaan dalam mencapai target dan menghasilkan pendapatan.

Lebih lanjut, jurnal penjualan aset tetap adalah suatu catatan transaksi keuangan yang berisikan data penjualan aset tetap milik perusahaan yang pemanfaatannya sudah mencapai akhir masa berlaku. Jurnal ini biasanya berisikan dokumentasi dari semua transaksi penjualan aset tetap yang nantinya akan menjadi referensi dalam pembuatan laporan keuangan.

Baca Juga:

Pahami 2 Metode dalam Mencatat Persediaan Barang Dagang!

10 Perusahaan Big Ten Kantor Akuntan Publik Paling Prospektif untuk Lulusan Akuntansi

Contoh Buku Besar Perusahaan Jasa, Lengkap dengan Penjelasannya!

PSAK 73 Sewa dan Dampaknya bagi Perusahaan

Jika ingin menjual aset tetap, Anda perlu mempertimbangkan beberapa hal agar dapat mencapai laba maksimal. Di antaranya adalah nilai pasar, nilai buku aset, dan nilai keuntungan atau kerugian yang akan diterima perusahaan. Simak penjelasan ketiganya di bawah ini.

-

Nilai pasar adalah nilai jual yang terjadi pada saat aset tersebut dijual sesuai harga yang telah ditetapkan pasar.

Baca Juga:

Bagaimana Cara Menghitung Payroll Gaji Karyawan?

Cara Membuat Laporan Keuangan

Fungsi dan Pentingnya Purchase Order Bagi Bisnis

Stock Opname: Pemahaman dari Sudut Pandang Operasional dan Audit

-

Nilai buku aset merupakan nilai suatu aset yang tersisa setelah dikurangi dengan sejumlah penyusutan.

-

Nilai keuntungan atau kerugian adalah nominal yang didapatkan dari hasil penjualan yang diterima oleh perusahaan, baik rugi maupun untung.

Penjualan aset tetap pada dasarnya akan berpengaruh secara langsung kepada laporan laba rugi dalam akun pendapatan lain. Namun, karena aset tetap tidak termasuk penjualan produk yang memang sengaja dijual perusahaan, penjualan aset tersebut pun tidak akan memengaruhi performa bisnis Anda.

Mengapa Perusahaan Menjual Asetnya?

Aset tetap pada dasarnya adalah barang yang dibeli perusahaan untuk penggunaan internal. Perusahaan tidak berniat menjual aset tersebut untuk mendapatkan keuntungan. Namun, pada titik tertentu, perusahaan perlu melepas aset tetap mereka dengan berbagai alasan tertentu, antara lain sebagai berikut.

1. Aset Tidak Lagi Memiliki Nilai Guna

Apabila suatu aset tetap tidak lagi memiliki nilai manfaat, menjualnya seringkali menjadi pilihan yang diambil oleh banyak perusahaan. Suatu perusahaan biasanya menjual aset tersebut pada perusahaan lain yang lebih membutuhkan. Harga jual yang ditetapkan mungkin terbilang lebih rendah. Akan tetapi, hal tersebut akan lebih baik daripada aset tersebut hanya memenuhi ruangan dan menyulitkan kegiatan operasional.

2. Nilai Aset Tetap yang Terdepresiasi

Pada saat pembelian aset tetap, perusahaan akan menghitung nilai manfaat dari aset tersebut untuk mengetahui jangka waktu penggunaan yang berbanding dengan nilai manfaat yang didapat. Apabila nilai tersebut sudah berakhir masa aktifnya atau terdepresiasi, maka perusahaan akan menggantinya dengan aset baru.

3. Mau Mengganti Aset yang Lebih Baik

Seiring dengan perkembangan teknologi, perusahaan pun akan menjual aset lama yang sudah usang dan menggantinya dengan aset yang lebih baik. Penggantian aset ini dinilai akan lebih efisien karena membuat pekerjaan jadi jauh lebih optimal dibanding saat menggunakan aset tetap yang lama.

4. Kondisi Aset yang Tidak Terduga

Penjualan aset tetap sering kali terjadi dikarenakan beberapa kondisi yang tidak terduga, seperti kerusakan aset karena bencana alam. Dalam kondisi tersebut, perusahaan pun terpaksa mengganti aset tersebut dalam jangka waktu yang lebih pendek dari yang telah ditetapkan sebelumnya.

5. Tingginya Biaya Pemeliharaan

Seiring bertambahnya usia aset, biaya pemeliharaannya mungkin juga akan meningkat. Contohnya adalah aset yang mengalami kerusakan sehingga perlu dilakukan service secara berkala. Apabila pengeluaran untuk pemeliharaan melebihi nilai asetnya, perusahaan pun dapat mengganti atau menjual aset tersebut.

Cara Mencatat Jurnal Penjualan Aset Tetap

Perhitungan laba atau rugi dari penjualan aset tetap dapat didasarkan pada nilai buku aset. Seperti yang sudah disebutkan sebelumnya, nilai buku atau book value adalah nilai suatu aset yang tersisa setelah dikurangi dengan sejumlah penyusutan yang dibebankan selama umur penggunaan aset tersebut

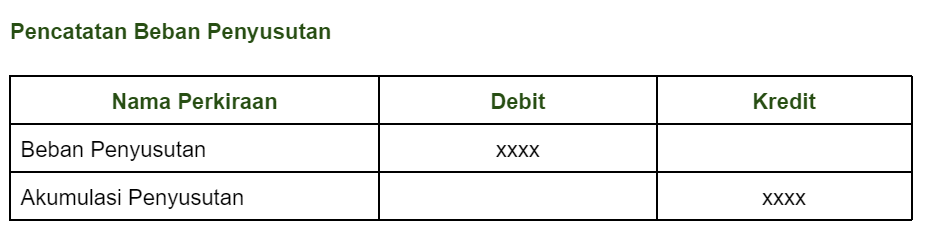

Dalam jurnal penjualan aset tetap, apabila harga jual yang diberikan lebih besar dari nilai buku aset, maka transaksi akan menghasilkan laba. Begitu pula sebaliknya. Sebelum mendokumentasikan transaksi dalam jurnal penjualan aset tetap, Anda perlu mencatat terlebih dahulu beban penyusutan seperti sebagai berikut.

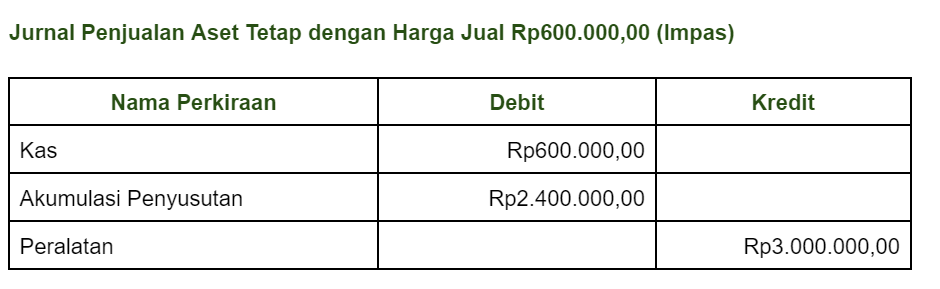

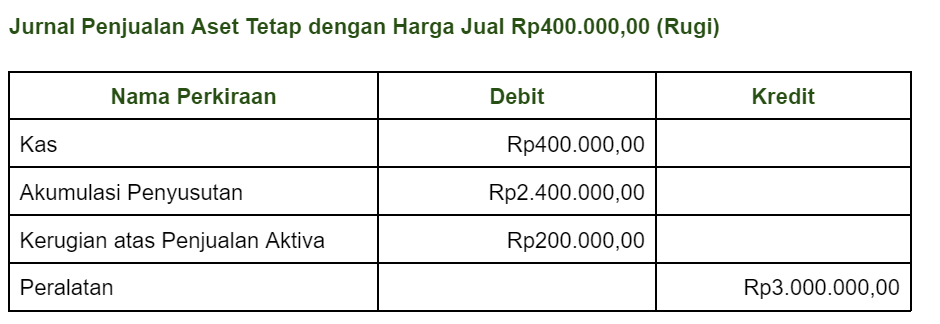

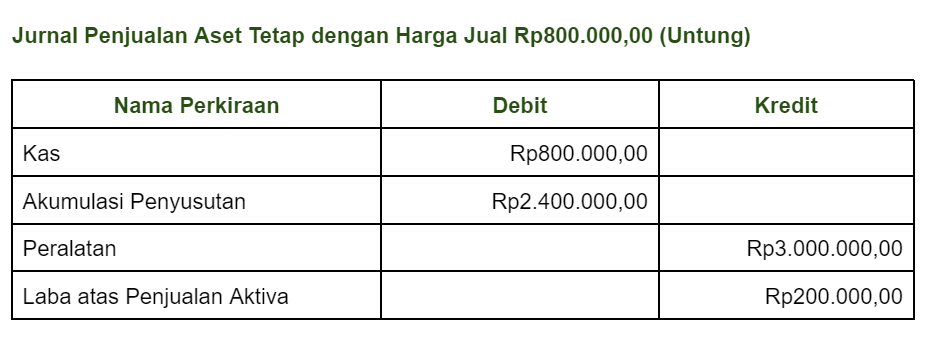

Jurnal penjualan aset tetap pada dasarnya dapat dibuat menjadi 3 kondisi tertentu, yakni impas, untung, dan rugi. Hal ini didasarkan pada nilai jual aset tersebut. Berikut adalah cara pencatatan jurnal penjualan aset tetap berdasarkan ilustrasi kasus.

Contoh Kasus

Sebuah peralatan yang dibeli dengan harga Rp3.000.000,00 disusutkan dengan metode garis lurus sebesar 10% setiap tahunnya. Peralatan tersebut pun dijual secara tunai pada akhir tahun keempat pemakaiannya. Saldo akumulasi penyusutan pada saat penjualan terjadi adalah Rp2.400.000,00. Nilai buku dari peralatan tersebut adalah Rp600.000,00. Berikut adalah pencatatan jurnal aset tetap berdasarkan nilai jual dan kondisi yang berbeda.

Demikian pembahasan terkait penjualan aset tetap dan cara mencatat jurnal penjualan aset tetap. Dalam penentuan laba atau rugi yang diterima oleh perusahaan, Anda perlu ketelitian saat mencatat jurnal penjualan aset tetap. Karena jika Anda salah, laporan keuangan yang dibuat pun jadi tidak valid. Hal inilah yang nantinya akan memengaruhi keputusan bisnis selanjutnya.