Pahami 2 Metode dalam Mencatat Persediaan Barang Dagang!

Bagi Anda yang tengah atau pernah berkecimpung di dunia perbisnisan terlebih sebagai reseller dan pemilik retail, tentu tak asing lagi dengan istilah ‘persediaan barang dagang’. Melalui artikel ini, kami akan membahas tentang pencatatan persediaan barang dagang dalam laporan keuangan. Silakan dibaca dan disimak hingga tuntas untuk pemahaman yang lebih jelas tentang metode pencatatan persediaan barang dagang!

/CTA%20Fitur%20Akuntansi.jpg)

Pengertian Pencatatan Persediaan Barang Dagang

Persediaan barang dagang sendiri merupakan istilah yang dipakai untuk merujuk pada barang-barang milik perusahaan yang bukan termasuk aset operasional karena barang-barang tersebut memang disediakan hanya untuk berdagang (dijual kembali).

Baca Juga:

10 Perusahaan Big Ten Kantor Akuntan Publik Paling Prospektif untuk Lulusan Akuntansi

Contoh Buku Besar Perusahaan Jasa, Lengkap dengan Penjelasannya!

PSAK 73 Sewa dan Dampaknya bagi Perusahaan

Penting! Jenis dan Bentuk Buku Besar yang Wajib Diketahui

Salah satu komponen yang paling krusial dalam operasional perusahaan dagang adalah persediaan barang dagang. Dalam ranah akuntansi pun persediaan barang dagang juga harus dicatat di dalam laporan keuangan.

2 Metode dalam Mencatat Persediaan Barang Dagang

Meskipun bukan berupa aset operasional, perusahaan dagang wajib mencatatkan persediaan barang dagangnya ke dalam laporan keuangan. Ada beberapa transaksi yang dapat mempengaruhi banyaknya persediaan barang dagang, diantaranya adalah pembelian, potongan pembelian, biaya pengiriman pembelian, retur pembelian, penjualan barang dagang, potongan penjualan, biaya pengiriman penjualan, retur penjualan, dan pajak.

Baca Juga:

Bagaimana Cara Menghitung Payroll Gaji Karyawan?

Cara Membuat Laporan Keuangan

Fungsi dan Pentingnya Purchase Order Bagi Bisnis

Stock Opname: Pemahaman dari Sudut Pandang Operasional dan Audit

Baca Juga: Gampang! Pahami Faktor Permintaan dan Penawaran dalam Ekonomi

Terdapat dua jenis metode dalam pencatatan persediaan barang dagang, yakni metode periodik (periodic inventory system) dan metode permanen (perpetual system).

Metode Periodik (Periodic Inventory System)

Metode pencatatan ini dilakukan pada akhir periode penjualan. Jadi, persediaan barang dagang tidak langsung dicatat saat terjadi transaksi. Metode periodik juga disebut sebagai metode ‘fisik’ karena pencatatannya dilakukan dengan cara mengecek langsung persediaan barang dagang. Perlu diingat bahwa meskipun jumlah persediaan barang hanya dicatat pada akhir periode, tetapi transaksi penjualan tetap dicatat tiap kali terjadi transaksi penjualan.

Metode periodik atau fisik ini lebih cocok diaplikasikan pada perusahaan yang memiliki volume barang yang tinggi serta frekuensi penjualan yang tinggi pula. Misalnya perusahaan yang menjual produk makanan.

Metode Permanen (Perpetual System)

Berbeda dengan metode periodik yang hanya melakukan pencatatan persediaan pada akhir periode penjualan, metode permanen (perpetual) justru mencatat transaksi penjualan pada saat transaksi tersebut terjadi. Gampangnya, jika terjadi transaksi penjualan yang mempengaruhi jumlah persediaan barang, maka rekening persediaan barang pun ikut dicatat saat itu juga.

Metode pencatatan ini biasanya digunakan pada penjualan barang mewah dan memiliki nilai jual yang tinggi, misalnya mobil.

Baca Juga: Pencatatan Dividen dalam Akuntansi

/CTA%20Konsultasi%2050000.jpg)

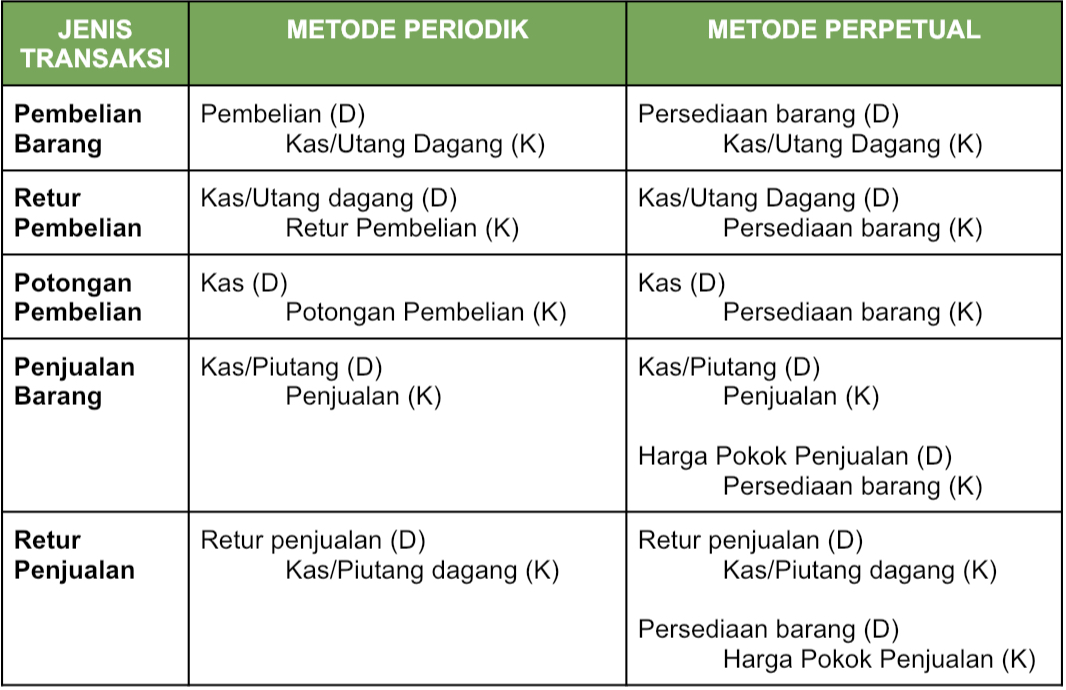

Contoh Pencatatan Persediaan Barang Dagang

Kesimpulan

Setelah mengetahui cara mencatat persediaan barang dagang dalam laporan keuangan, sekarang saatnya untuk menyusun laporan keuangan yang cermat dengan bantuan para akuntan publik independen yang selalu siap memberikan solusi terbaik dalam penyusunan laporan keuangan dan audit bisnis Anda!

/CTA%20Penutup%20Akuntansi.jpg)