Penting! Jenis dan Bentuk Buku Besar yang Wajib Diketahui

Seperti yang telah Anda ketahui, laporan keuangan merupakan hal yang sangat esensial bagi perusahaan. Berbicara tentang laporan keuangan, salah satu langkah yang ditemui dalam penyusunan laporan keuangan adalah buku besar akuntansi yang berfungsi menyimpan data pemasukan pembukuan dalam transaksi neraca atau laporan laba rugi dalam akuntansi

Pengertian Buku Besar Akuntansi

Buku besar akuntansi— atau sering juga disebut ‘buku besar’ saja— merupakan buku yang berisi perkiraan ikhtisar dari pengaruh transaksi keuangan akibat perubahan akun-akun seperti aktiva, kewajiban, dan modal. Buku besar akuntansi digunakan untuk menghasilkan laporan keuangan utama, laporan laba rugi, laporan arus kas, dan neraca untuk perusahaan. Selain itu, buku besar juga dipakai untuk mencatat berbagai perubahan yang terjadi karena adanya transaksi keuangan.

Dalam akuntansi, terdapat istilah ‘posting’ yang merujuk pada kegiatan mencatat transaksi ke dalam buku besar. Isi dari buku besar sendiri merupakan pemindahan akun yang berasal dari jurnal umum. Dengan demikian, dapat dikatakan bahwa kegiatan posting buku besar dilakukan setelah jurnal umum selesai disusun.

Baca Juga:

10 Perusahaan Big Ten Kantor Akuntan Publik Paling Prospektif untuk Lulusan Akuntansi

Contoh Buku Besar Perusahaan Jasa, Lengkap dengan Penjelasannya!

Pahami 2 Metode dalam Mencatat Persediaan Barang Dagang!

PSAK 73 Sewa dan Dampaknya bagi Perusahaan

Jenis-jenis Buku Besar Akuntansi

Buku besar akuntansi pada dasarnya terdiri dari dua macam, yaitu buku besar umum dan buku besar pembantu. Adapun buku besar pembantu terbagi lagi menjadi dua jenis, antara lain buku besar pembantu piutang dan buku besar pembantu utang. Untuk memahami jenis-jenis buku besar akuntansi yang dimaksud, simak pembahasan di bawah ini!

Buku Besar Umum (General Ledger)

Buku besar umum adalah jenis buku besar yang berisi kumpulan informasi dari jurnal pada suatu periode tertentu. Tiap bulannya, seluruh jurnal dijumlahkan dan diposting ke dalam buku besar. Tujuan disusunnya buku besar umum atau general ledger adalah untuk mengatur dan merangkum tiap-tiap transaksi yang tercantum di dalam seluruh jurnal. Buku besar akuntansi jenis ini memiliki kolom yang berdiri sendiri dalam suatu periode serta terbagi ke dalam beberapa kolom yang mencakup kas, piutang, persediaan, utang dan beban.

Baca Juga:

Bagaimana Cara Menghitung Payroll Gaji Karyawan?

Cara Membuat Laporan Keuangan

Fungsi dan Pentingnya Purchase Order Bagi Bisnis

Stock Opname: Pemahaman dari Sudut Pandang Operasional dan Audit

Buku Besar Pembantu

Jenis buku besar akuntansi yang kedua adalah buku besar pembantu atau buku tambahan. Buku besar pembantu berisi rekening-rekening yang secara khusus mencatat transaksi utang dan piutang usaha, seperti transaksi pemasukan, pengeluara, serta kredit dan tunai. Oleh karena itu, buku besar pembantu terbagi lagi menjadi dua jenis, yakni buku besar pembantu piutang dan buku besar pembantu utang.

Buku Besar Pembantu Piutang Usaha

Buku besar yang kerap disebut sebagai buku piutang ini berisi rincian langganan kredit berikut lokasinya, jumlah transaksinya, serta pada siapa saja perusahaan melakukan transaksi penjualan secara kredit. Dalam buku piutang, tagihan tiap langganan dicatat dalam daftar-daftar tersendiri.

Buku Besar Pembantu Utang

Buku besar pembantu utang— atau singkatnya disebut ‘buku utang’— berisi catatan informasi tentang pemasok. Informasi yang dimaksud mencakup siapa pemasok yang memberi pinjaman kredit pada perusahaan berikut jumlah utangnya. Sama halnya buku piutang, buku besar pembantu utang juga mencatat setiap pemasok ke dalam daftar-daftar tersendiri.

Baca Juga: Biaya Overhead bagi Perusahaan dan Cara Menghitungnya

/CTA%20Jadwal.jpg)

/CTA%20Button%20Solusi%20Kecil.png)

3 Bentuk Buku Besar Akuntansi

Ada tiga bentuk buku besar akuntansi, yakni buku besar berbentuk T, buku besar skontro, dan buku besar staffel. Berikut pembahasan ketiganya.

Buku Besar T

Buku besar T merupakan bentuk buku besar yang paling sederhana dan paling umum digunakan. Buku besar jenis ini digunakan untuk keperluan analisis transaksi serta untuk menjelaskan mekanisme penggunaan akun.

Pada buku besar T, sisi debit berada di sebelah kiri dan sisi kredit berada di sebelah kanan. Lalu, pada kolom terakhirnya terdapat kolom total debit dan kredit serta saldo debit. Ciri khas lainnya dari buku besar berbentuk T ini adalah tidak memuat nomor ref dan saldo per transaksi yang berkaitan dengan jurnal.

Buku Besar Skontro

Jenis buku besar selanjutnya adalah buku besar skontro. Buku besar berbentuk skontro juga kerap disebut sebagai "bentuk dua kolom". Hal ini disebabkan bentuk buku besar skontro yang memiliki dua kolom utama. Kedua kolom tersebut adalah kolom debit dan kredit. Kolom bagian debit terdiri dari 4 kolom yang berisi tanggal, uraian, nomor ref, dan nominal debit dari transaksi. Begitu pula dengan kolom bagian kredit yang sama-sama memuat 4 kolom, perbedaannya terletak pada nominal kredit dari transaksi.

Dengan demikian, dapat dikatakan bahwa skontro merupakan buku besar bentuk T dengan rincian transaksi yang lebih lengkap. Sebab, buku besar akuntansi yang satu ini memuat informasi megenai nomor bukti, tanggal terjadinya transaksi hingga keterangan data transaksi. Meskipun begitu, buku besar skontro tetap punya kelemahan, yakni tidak memiliki kolom saldo.

Baca Juga: Ekuitas Perusahaan: Definisi, Unsur, dan Jenisnya

Buku Besar Staffel

Buku besar bentuk staffel merupakan bentuk buku besar yang paling detail. Oleh karena itu, bentuk ini banyak digunakan perusahaan terlebih jika perusahaan memerlukan penjelasan suatu transaksi secara mendetail. Buku besar staffel ada dua jenis, yakni yang terdiri dari tiga kolom dan empat kolom. Buku besar 3 kolom mempunyai lajur saldo tunggal. Sedangkan, buku besar dengan 4 kolom mempunyai lajur saldo rangkap.

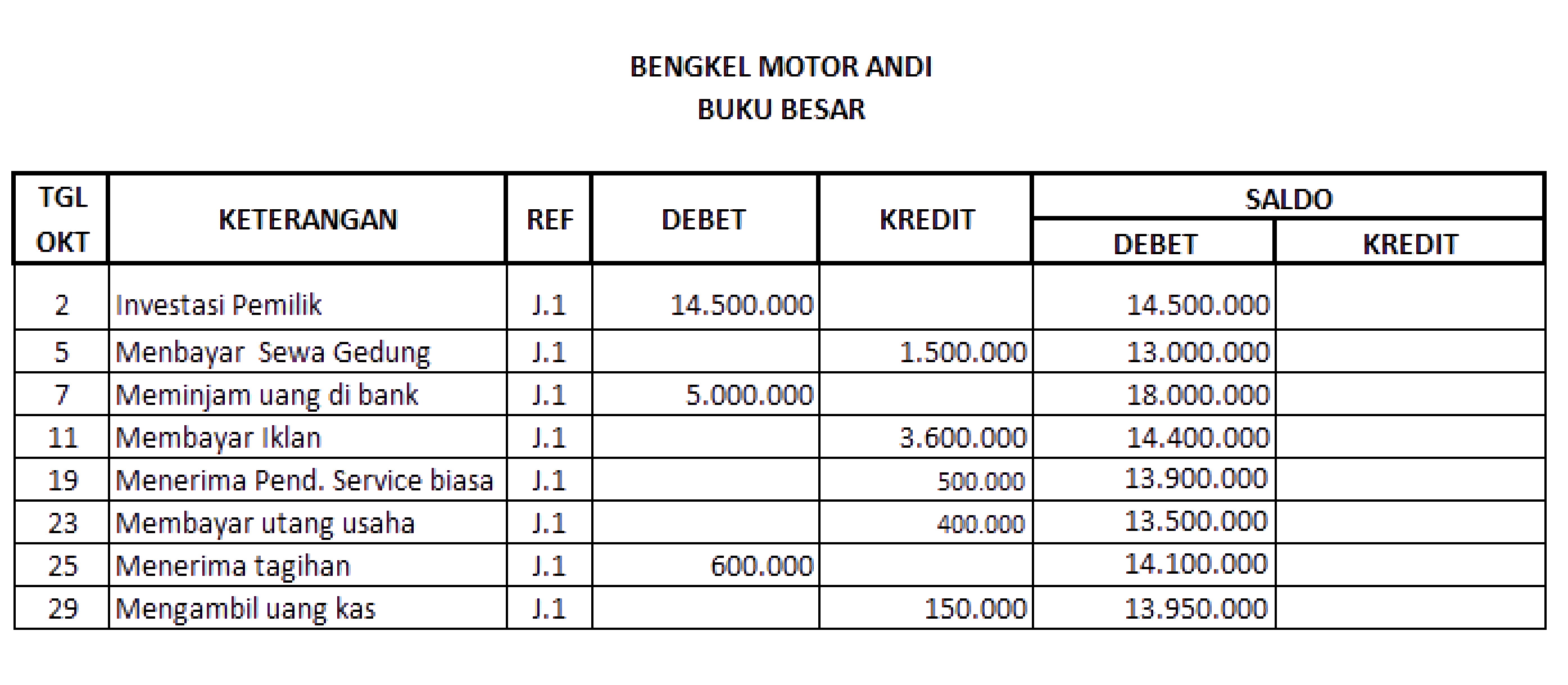

Contoh Buku Besar Akuntansi Bentuk Staffel 3 Kolom

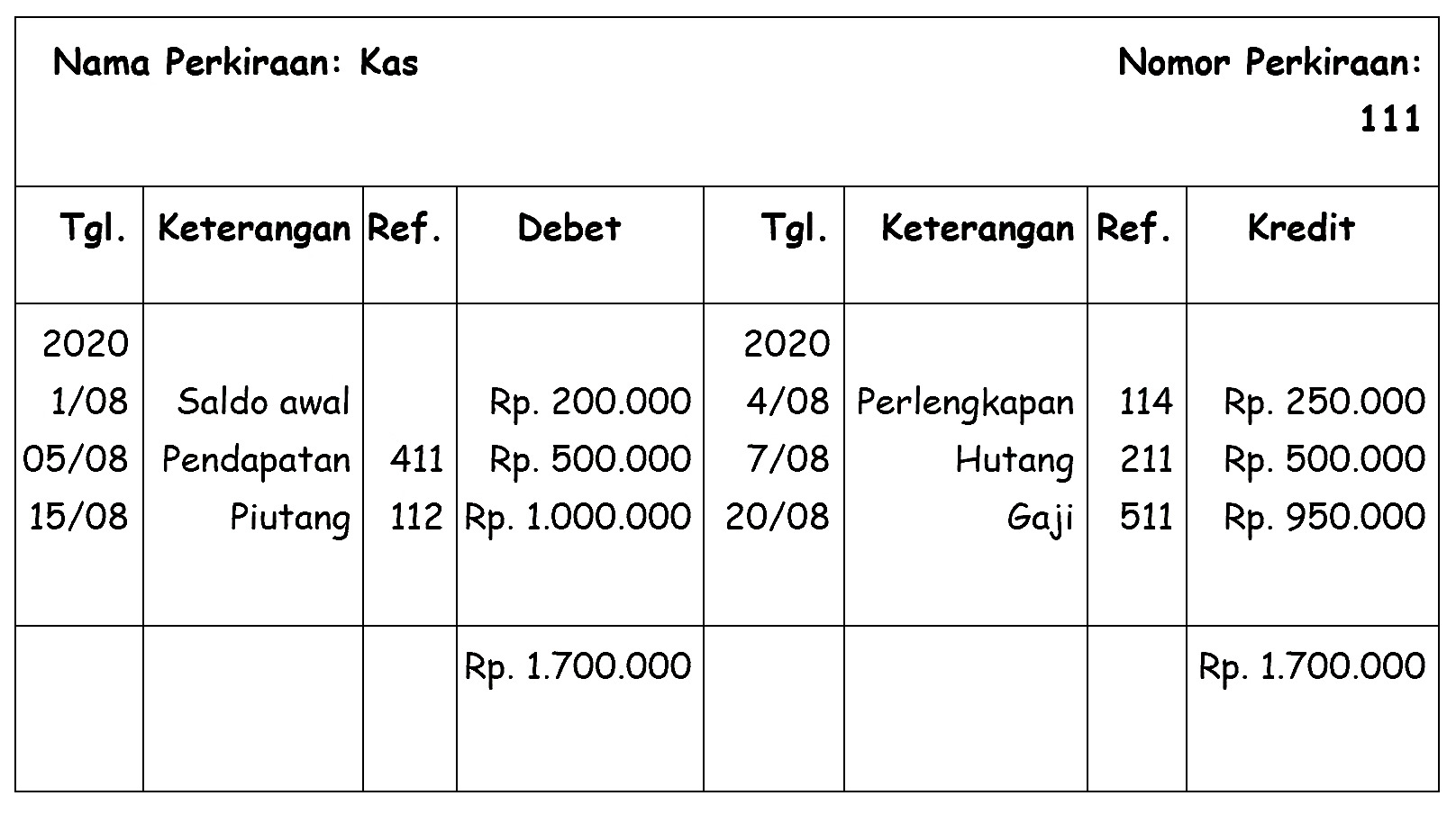

Contoh Buku Besar Akuntansi Bentuk Staffel 4 Kolom

Kesimpulan

Demikian penjelasan mengenai jenis-jenis buku besar akuntansi yang umumnya ditemukan dalam proses penyusunan laporan keuangan. Dari penjelasan di atas, dapat disimpulkan bahwa masing-masing buku besar memiliki fungsi dan informasi yang berbeda satu sama lain, tetapi semuanya sama-sama memiliki peranan yang sangat penting dalam mengelola keuangan perusahaan.

Pembuatan buku besar yang lengkap dan akurat dapat membantu perusahaan untuk menghasilkan laporan keuangan yang lengkap dan akurat pula sehingga dapat diandalkan untuk membuat keputusan bisnis yang tepat. Mengingat pentingnya buku besar dalam laporan keuangan, maka penyusunan buku besar dalam laporan keuangan tidak boleh dilakukan oleh sembarang orang.

Tak heran, sebagian besar perusahaan banyak yang lebih memilih untuk mempercayakan penyusunan laporan keuangannya kepada akuntan publik yang tergabung dalam KAP (Kantor Akuntan Publik) dengan harapan pembukuan yang dihasilkan akuntan publik memenuhi syarat pembukuan yang akurat dan reliabel.

/CTA%20Penutup%20Akuntansi.jpg)