Accelerated Depreciation: Manfaat, Jenis, dan Perbedaannya dengan Penyusutan Garis Lurus

Accelerated depreciation adalah metode yang digunakan untuk menghitung nilai aset dari waktu ke waktu. Metode ini memiliki prinsip bahwa sebuah aset baru akan memiliki nilai aset yang tinggi di awal masa pakainya sehingga memungkinkan percepatan penyusutan. Pada artikel ini, Konsultanku akan menjelaskan lebih lanjut mengenai apa itu accelerated depreciation, jenis, cara menghitung, dan perbedaannya dengan penyusutan garis lurus.

Accelerated Depreciation dan Perbedaanya dengan Penyusutan Garis Lurus

Accelerated depreciation adalah salah satu metode penyusutan aset yang cenderung menyesuaikan tingkat penyusutan aset dengan penggunaannya yang sebenarnya. Penyesuaian ini terjadi karena sebuah aset paling banyak digunakan saat baru, fungsional, dan paling efisien. Nilai aset paling tinggi di awal masa pakainya inilah yang memungkinkan terjadinya penyusutan yang lebih tinggi pada tahun-tahun awal penggunaan.

Hal ini tentu berbeda dengan metode penyusutan lurus (straight-line depreciation) yang memiliki nilai penyusutan secara merata sepanjang masa manfaat aset. Dalam metode penyusutan garis lurus, aset memiliki nilai yang stabil dari waktu ke waktu. Sementara dengan accelerated depreciation, aset mengalami penyusutan biaya lebih banyak selama tahun-tahun awal masa pakainya dengan tingkat penyusutan yang lebih rendah seiring bertambahnya umur aset.

Baca Juga:

10 Perusahaan Big Ten Kantor Akuntan Publik Paling Prospektif untuk Lulusan Akuntansi

Contoh Buku Besar Perusahaan Jasa, Lengkap dengan Penjelasannya!

Pahami 2 Metode dalam Mencatat Persediaan Barang Dagang!

PSAK 73 Sewa dan Dampaknya bagi Perusahaan

Manfaat Accelerated Depreciation dalam Pengajuan Pajak

Menggunakan metode penyusutan dipercepat dapat membantu perusahaan mengurangi penghasilan kena pajak dan dapat meningkatkan arus kas bersih Anda. Accelerated depreciation menguntungkan bagi perusahaan karena memungkinkan mereka untuk mendepresiasi nilai aset lebih besar pada tahun-tahun awal yang dapat mengurangi beban pajak pada periode tersebut.

Penting untuk dicatat bahwa total potongan pajak selama masa manfaat aset akan sama, apapun metode penyusutan yang digunakan. Satu-satunya manfaat dari accelerated depreciation adalah besaran potongan tersebut pada masa awal penggunaan aset. Dengan berkurangnya jumlah penghasilan kena pajak, perusahaan pun bisa mendapatkan laba yang lebih tinggi.

Baca Juga:

Bagaimana Cara Menghitung Payroll Gaji Karyawan?

Cara Membuat Laporan Keuangan

Fungsi dan Pentingnya Purchase Order Bagi Bisnis

Stock Opname: Pemahaman dari Sudut Pandang Operasional dan Audit

Jenis-jenis Metode Penyusutan Dipercepat

Ada beberapa jenis accelerated depreciation, di antaranya metode Double-Declining Balance, 150% Declining Balance, dan Sum-of-the-Years’-Digits (SYD). Dalam menentukan besarnya biaya penyusutan, perusahaan dapat memilih salah satu dari tiga metode perhitungan yang tersedia. Ketiga metode ini dapat diadopsi sesuai dengan kebutuhan perusahaan. Berikut adalah penjelasan singkat tentang ketiga metode perhitungan tersebut:

Double-Declining Balance

Double-Declining Balance adalah metode penyusutan yang menggandakan tingkat depresiasi pada metode garis lurus dan menerapkannya pada nilai buku aset setiap tahun. Metode DDB dihitung dengan mengalikan nilai sisa buku (NBV) di awal tahun dengan tingkat depresiasi ganda dari tingkat depresiasi lurus.

150% Declining Balance

Metode 150% Declining Balance pada dasarnya tidak jauh berbeda dengan DDB. Hanya saja, metode ini menggunakan tingkat depresiasi sebesar 1,5 kali dari tingkat depresiasi lurus. Sama seperti metode DDB, aset disusutkan lebih cepat pada tahun-tahun awal umur pakainya dan lebih lambat pada tahun-tahun berikutnya.

Sum-of-the-Years’-Digit (SYD)

Metode SYD adalah metode penyusutan dipercepat yang menggabungkan semua digit dari umur yang diharapkan dari aset tersebut. Sebagai contoh, aset dengan umur lima tahun akan memiliki dasar jumlah digit satu hingga lima, atau 1 + 2 + 3 + 4 + 5 = 15. Pada tahun penyusutan pertama, 5/15 dari dasar penyusutan akan disusutkan. Pada tahun kedua, hanya 4/15 dari dasar penyusutan yang akan disusutkan dan seterusnya.

Cara Menghitung Accelerated Depreciation

Sebelum menghitung depresiasi dengan metode penyusutan dipercepat, Anda perlu menemukan tiga komponen penting, yakni nilai perolehan aset, masa manfaat aset, dan nilai residu atau nilai sisa buku. Setelah ketiga komponen ini diketahui, Anda bisa menghitung biaya penyusutan dengan cara berikut.

-

Tentukan nilai sisa buku (Net Book Value/NBV): NBV adalah nilai aset setelah dikurangi depresiasi yang telah diperhitungkan sebelumnya. Nilai ini didapat dengan mengurangi nilai perolehan aset dengan total depresiasi sebelumnya.

-

Pilih metode depresiasi akselerasi yang akan digunakan, misalnya metode Double Declining Balance (DDB) atau metode 150% Declining Balance.

-

Hitung depresiasi tahunan berdasarkan metode yang dipilih. Depresiasi tahunan dapat dihitung dengan mengalikan NBV awal dengan tingkat depresiasi tahunan

-

Selanjutnya, hitung NBV akhir setelah depresiasi dengan mengurangi NBV awal dengan total depresiasi Tahunan

-

Ulangi Langkah 3 dan 4 untuk setiap tahun masa manfaat aset.

Untuk membantu Anda memahami metode penyusutan dipercepat, berikut kami berikan satu contoh kasus perhitungan biaya penyusutan dengan accelerated depreciation.

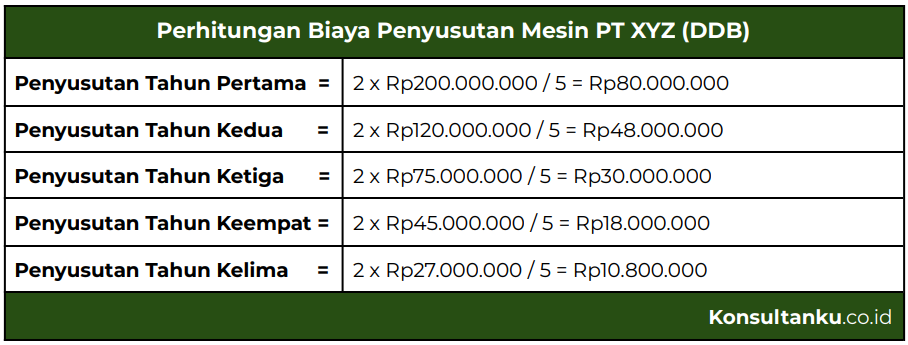

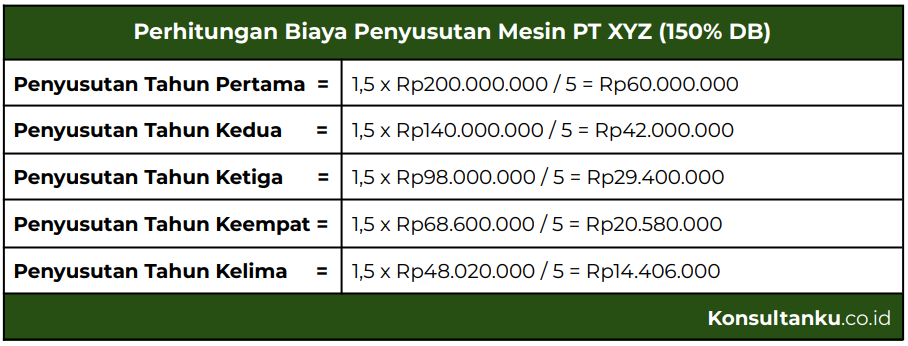

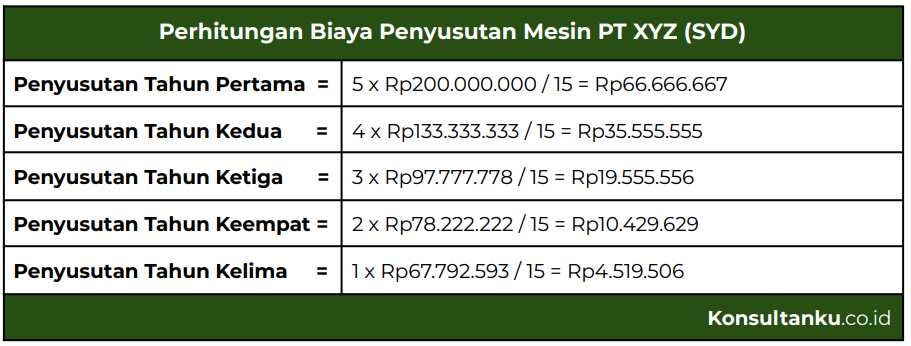

Perusahaan XYZ yang bergerak dalam industri manufaktur telah membeli sebuah mesin produksi senilai Rp200.000.000 pada tahun 2023. Mesin ini memiliki estimasi masa manfaat selama 5 tahun. Berdasarkan informasi ini, hitunglah besarnya biaya penyusutan mesin produksi Perusahaan XYZ setiap tahunnya menggunakan tiga metode berbeda.

Perhitungan dengan Metode Double-Declining Balance

Perhitungan dengan Metode 150% Declining Balance

Perhitungan dengan Metode Sum-of-the-Years’-Digit

Kesimpulan

Pada intinya, accelerated depreciation adalah metode penyusutan yang memungkinkan perusahaan untuk meminimalkan beban pajaknya di tahun-tahun awal penggunaan aset. Secara umum, ada beberapa jenis accelerated depreciation yang bisa digunakan, di antaranya metode Double-Declining Balance, 150% Declining Balance, dan Sum-of-the-Years’-Digits (SYD)

Pemilihan metode penyusutan bisa ini bisa disesuaikan dengan karakteristik aset dan kebutuhan perusahaan. Yang terpenting, Anda harus memastikan biaya penyusutan telah dicatatkan dengan benar dalam laporan keuangan. Jika Anda menemukan kesulitan dalam proses ini, Anda bisa menggunakan jasa pembukuan dan laporan keuangan dari Konsultanku.