Jenis-Jenis Pajak Daerah dan Retribusi Daerah

Saat berbicara mengenai pajak, barangkali yang terlintas di kepala Anda adalah Pajak Penghasilan (PPh), Pajak Pertambahan Nilai (PPN), atau Pajak Bumi dan Bangunan (PBB). Ketiganya merupakan pajak yang dipungut pemerintah pusat. Sementara itu, ada yang namanya pajak daerah, yakni pajak yang dipungut oleh pemda masing-masing.

Apa itu Pajak Daerah dan Retribusi Daerah?

Pada dasarnya, pajak daerah adalah kontribusi wajib kepada daerah yang dipungut kepada Wajib Pajak orang pribadi atau badan. Sama halnya seperti pajak pusat, pungutan pajak daerah ini bersifat memaksa karena memiliki dasar hukum undang-undang.

Sementara itu, menurut Undang - Undang No. 28 tahun 2009 tentang Pajak Daerah dan Retribusi Daerah, retribusi daerah merupakan pungutan daerah sebagai pembayaran atas jasa atau pemberian izin tertentu yang khusus disediakan dan/atau diberikan oleh Pemerintah Daerah untuk kepentingan pribadi atau badan.

Baca Juga:

Penghitungan dan Status Pajak bagi Pasangan Suami-Istri Bekerja

Jasa Travel Haji dan Umroh Kini Kena PPN, Simak Ketentuannya dalam PMK Nomor 71 Tahun 2022

Download Form SPT Badan 1771 Excel dan PDF, Gratis!

Pajak Penghasilan PPh Pasal 21: Definisi, Dasar Hukum, Tarif, dan Waktu Penyetoran Serta Pelaporan Pajak

Sebagai timbal balik, pajak dan retribusi daerah “dikembalikan” secara langsung dan digunakan untuk keperluan Daerah bagi sebesar-besarnya kemakmuran rakyat.

Dasar Hukum Pajak Daerah dan Retribusi Daerah

Umumnya, untuk melaksanakan sebuah aturan perundang-undangan, dibuatlah aturan pelaksanaan. Begitu pula dengan dasar hukum pajak daerah dan retribusi daerah.

Baca Juga:

Tarif dan Mekanisme Pemungutan Pajak Digital di Indonesia

Upaya Minimalkan Pajak Secara Legal Dengan Tax Planning

Tax Planning Untuk Bisnis, Upaya Minimalkan Pajak Secara Legal

Apa itu Restitusi Pajak: Pengertian, Dasar Hukum, Tata Cara, dan Jangka Waktu Pengembalian

Guna melaksanakan desentralisasi fiskal dan memperbarui Undang-Undang Nomor 33 Tahun 2004 tentang Perimbangan Keuangan antara Pemerintah Pusat dan Pemerintah Daerah dan Undang-Undang Nomor 28 Tahun 2009 tentang Pajak Daerah dan Retribusi Daerah karena dinilai perlu untuk disesuaikan dan disempurnakan, DPR RI bersama dengan Pemerintah pun mengesahkan Undang-Undang Nomor 1 Tahun 2022 tentang Hubungan Keuangan Antara Pemerintah Pusat dan Pemerintah Daerah sebagai aturan pelaksanaan pemungutan pajak dan retribusi daerah.

Pembagian Jenis Pajak Daerah

Pajak daerah dibedakan lagi menjadi dua sesuai dengan administrasinya. Berdasarkan Pasal 2 UU 28 Tahun 2009, pajak daerah dikelompokkan menjadi pajak provinsi dan pajak kabupaten/kota.

1. Pajak Provinsi

Anda yang memiliki kendaraan pribadi tentu sudah tak asing lagi dengan Pajak Kendaraan Bermotor (PKB). Saat membeli kendaraan— baik itu kendaraan baru maupun bekas— Anda pasti juga diminta untuk membayar Bea Balik Nama Kendaraan Bermotor (BBNKB). Nah, pajak yang berkaitan dengan kendaraan biasanya termasuk ke dalam pajak provinsi. Berikut adalah rincian pungutan pajak provinsi.

-

Pajak Kendaraan Bermotor

-

Bea Balik Nama Kendaraan Bermotor

-

Pajak Bahan Bakar Kendaraan Bermotor

-

Pajak Air Permukaan

-

Pajak Rokok

2. Pajak Kabupaten/Kota

Jika pajak provinsi erat kaitannya dengan kepemilikan kendaraan, lain halnya dengan pajak kabupaten/kota yang kebanyakan dipungut pada objek rekreasi atau hiburan. Berikut adalah beberapa contoh pajak kabupaten/kota.

-

Pajak Hotel

-

Pajak Restoran

-

Pajak Hiburan

-

Pajak Reklame

-

Pajak Penerangan Jalan

-

Pajak Mineral Bukan Logam dan Batuan

-

Pajak Parkir

-

Pajak Air Tanah

-

Pajak Sarang Burung Walet

-

Pajak Bumi dan Bangunan Perdesaan dan Perkotaan

-

Bea Perolehan Hak atas Tanah dan Bangunan

Contoh Perhitungan Pajak Daerah

Pembahasan tentang pajak daerah, kurang lengkap rasanya jika tidak diiringi dengan contoh perhitungan. Di bawah ini merupakan contoh perhitungan pajak restoran sebagai bagian dari pungutan daerah.

Situasi:

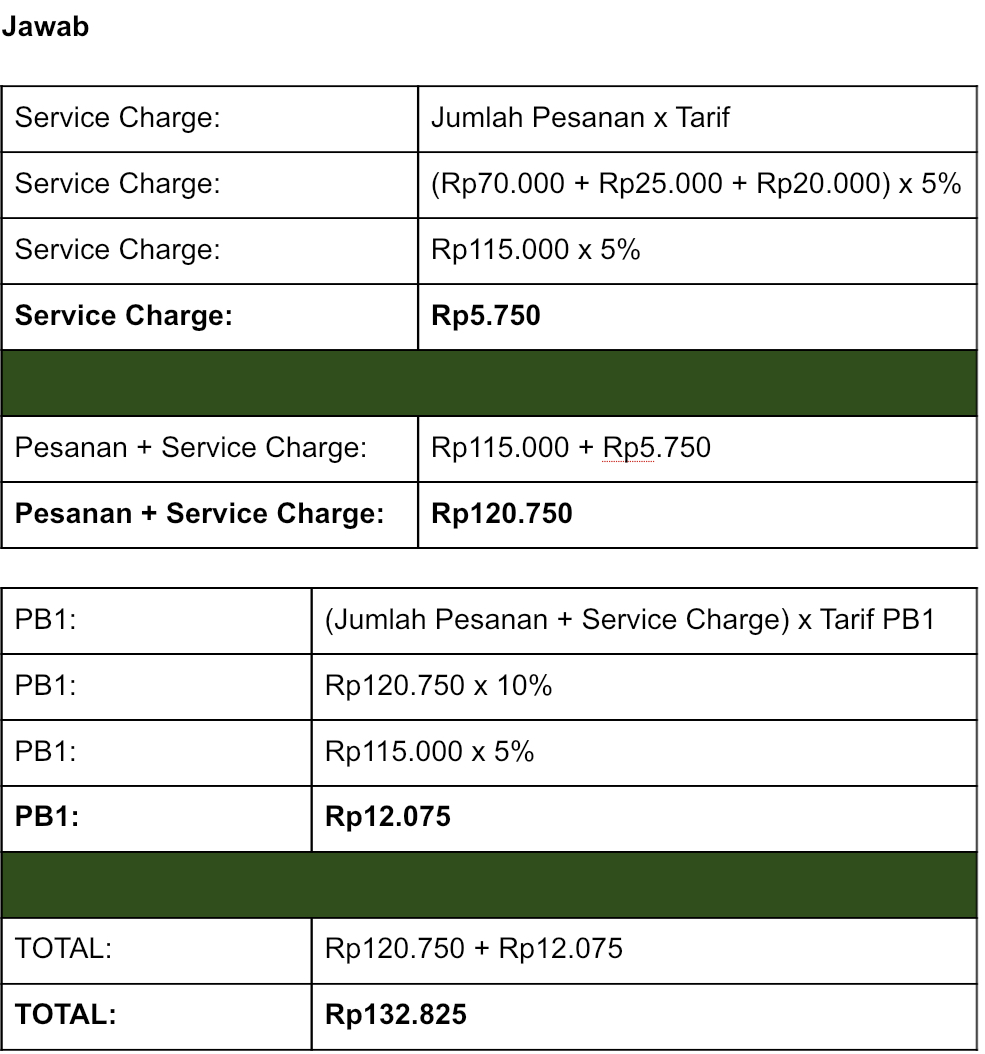

Ivana memutuskan untuk menyantap makan siang di sebuah cafe daerah Jakarta, ia memesan satu porsi Cordon Bleu seharga Rp70 ribu dan minuman Es Teh Lemon dengan harga Rp25 ribu. Ivana juga memesan salad buah sebagai dessert seharga Rp20 ribu.

Cafe tersebut rupanya juga mengenakan service charge sebesar 5%. Selain service charge, Ivana juga dikenakan PB1 sebesar 10% karena cafe tersebut terletak di Jakarta.

Lantas berapakah jumlah uang yang dikeluarkan Ivana untuk makan siang ini?

Dari perhitungan di atas, maka jumlah uang yang harus dikeluarkan oleh Ivana adalah sebesar Rp132.825.