Penghitungan dan Status Pajak bagi Pasangan Suami-Istri Bekerja

Di zaman modern ini, sudah lazim jika seorang perempuan memutuskan untuk bekerja atau memiliki karier. Perempuan modern cenderung berpikiran lebih terbuka terhadap masalah finansial. Banyak di antaranya yang memutuskan ikut terjun ke dunia kerja untuk membantu menopang ekonomi keluarga, bahkan setelah menikah.

Rata-rata perempuan yang bekerja telah membangun kariernya sejak sebelum menikah. Karena itu, tidak heran jika mereka sudah memiliki kesadaran finansial sejak usia muda, termasuk perihal kewajiban membayar pajak.

Baca Juga : Pajak Penghasilan PPh Pasal 21 : Definisi, Dasar Hukum, Tarif, dan Waktu Penyetoran Serta Pelaporan Pajak

Baca Juga:

Jasa Travel Haji dan Umroh Kini Kena PPN, Simak Ketentuannya dalam PMK Nomor 71 Tahun 2022

Download Form SPT Badan 1771 Excel dan PDF, Gratis!

Pajak Penghasilan PPh Pasal 21: Definisi, Dasar Hukum, Tarif, dan Waktu Penyetoran Serta Pelaporan Pajak

Perbedaan Wajib Pajak Orang Pribadi dan Wajib Pajak Badan

/CTA%20Fitur%20Pajak.jpg)

Penghitungan Pajak Setelah Menikah

Bagaimana penghitungan pajak suami istri bagi pasangan yang telah menikah? Apakah pajak istri akan dibayarkan oleh suami atau tetap dengan NPWP masing-masing?

Baca Juga:

Tarif dan Mekanisme Pemungutan Pajak Digital di Indonesia

Upaya Minimalkan Pajak Secara Legal Dengan Tax Planning

Tax Planning Untuk Bisnis, Upaya Minimalkan Pajak Secara Legal

Apa itu Restitusi Pajak: Pengertian, Dasar Hukum, Tata Cara, dan Jangka Waktu Pengembalian

Jawabannya adalah bisa keduanya.

Pada prinsipnya (sudut pandang perpajakan), keluarga merupakan satu kesatuan ekonomi yang mana satu NPWP cukup digunakan untuk satu keluarga. Artinya, penghasilan dan pengeluaran maupun kerugian dari seluruh anggota keluarga (termasuk perempuan yang sudah menikah), digabungkan menjadi satu kesatuan yang dikenakan pajak.

Empat Status Kewajiban Perpajakan Suami Istri

Di Indonesia kewajiban perpajakan bagi suami istri telah dibedakan ke dalam empat status, yaitu:

1. HB (Hidup Berpisah)

Jika suami istri berdasarkan putusan hakim memilih hidup berpisah (cerai), maka hak dan kewajiban pajak suami dan istri tersebut dilakukan secara terpisah.

2. PH (Pisah Harta)

Kondisi yang terjadi, jika dalam sebuah perkawinan suami istri mengadakan perjanjian pisah harta secara tertulis. Istri akan memiliki NPWP yang berbeda dengan suami dan menjalankan kewajiban perpajakannya sendiri.

3. MT (Memilih Terpisah)

Istri dapat mengajukan status MT jika ingin memiliki NPWP terpisah dari suami tanpa mengadakan perjanjian (tertulis) pisah harta.

4. KK (Kepala Keluarga)

Diperuntukan bagi suami istri yang tidak menginginkan hak dan kewajiban perpajakan secara terpisah. Istri dapat memakai NPWP suami sebagai kepala keluarga.

Baca Juga : Pengertian Penghasilan Kena Pajak (PKP) dan Penghasilan Tidak Kena Pajak (PTKP)

Penggabungan NPWP dimaksudkan untuk memudahkan pengurusan pajak dan menghindari tagihan Kurang Bayar Pajak saat melaporkan SPT Pajak tahunan. Hal ini dimaksudkan untuk memudahkan Wajib Pajak Orang Pribadi bagi “wanita kawin” yang tidak memiliki usaha (sedang tidak bekerja) maupun yang sedang bekerja dengan besaran penghasilan per tahun dibawah PTKP.

Meski begitu, penghasilan neto suami dan istri tetap dapat dilakukan secara terpisah, jika memiliki surat perjanjian pemisahan harta dan penghasilan (PH - secara tertulis) maupun persetujuan melalui kehendak istri yang telah memilih untuk menjalankan hak serta kewajibannya secara terpisah dari suami (MT).

Sebagaimana mestinya, seseorang yang telah memiliki penghasilan otomatis akan menjadi seorang Wajib Pajak dan wajib memiliki nomor NPWP.

Dalam pajak penghasilan, terdapat istilah Penghasilan Tidak Kena Pajak (PTKP), yaitu pengurangan penghasilan neto yang ditentukan oleh Undang-Undang Nomor 36 Tahun 2008 tentang Pajak Penghasilan. PTKP mulai berlaku sejak Januari Tahun Pajak 2016 bagi Wajib Pajak Orang Pribadi dalam menjalankan PPh Pasal 21 dan PPh Orang Pribadi.

Bagi pribadi atau perorangan yang masuk ke dalam kategori PTKP, yaitu penghasilan per tahun tidak melebihi batas nominal PTKP, maka pribadi tersebut tidak wajib untuk membayar pajak penghasilan.

/CTA%20Jadwal.jpg)

/CTA%20Button%20Solusi%20Kecil.png)

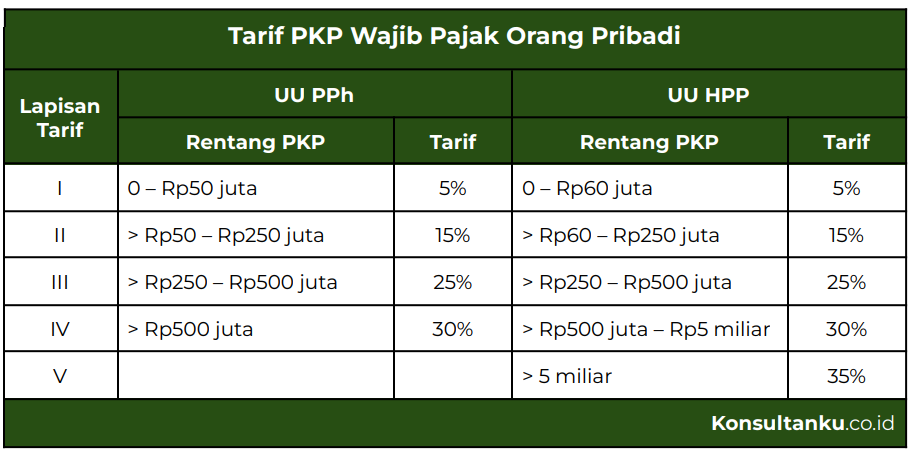

Besaran PTKP Wajib Pajak Orang Pribadi

Besaran PTKP secara umum ditentukan berdasarkan status perkawinan dan jumlah tanggungan Wajib Pajak. Tanggungan maksimal setiap WP adalah 3 orang. Jika istri memiliki pekerjaan, penghasilan, dan NPWP sendiri, maka PTKP menggunakan status TK/0. Sementara PTKP suami tetap pada status K/0 - K/3. Untuk lebih jelasnya, berikut adalah tabel besaran PTKP yang ditetapkan bagi Wajib Pajak Orang Pribadi.

Dalam menghitung pajak suami istri, berikut adalah tarif Penghasilan Kena Pajak (PKP) yang dikenakan bagi Wajib Pajak Orang Pribadi.

Baca Juga : Perubahan Tarif dan Bracket PPh WP Pribadi Draft RUU KUP

/CTA%20Konsultasi%2050000.jpg)

Contoh Perbedaan Penghitungan NPWP

Untuk memudahkan pemahaman terkait, sila perhatikan simulasi perbandingan penghitungan bayar pajak antara NPWP tergabung maupun NPWP terpisah, sebagai berikut:

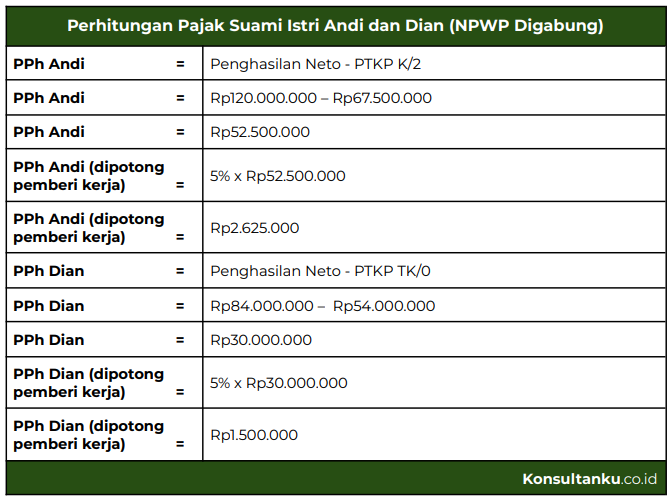

1. NPWP Suami Istri Digabung

Andi dan Dian adalah karyawan yang bekerja di perusahaan berbeda dan memiliki 2 orang anak (K/2). Andi memiliki penghasilan neto setahun sebesar Rp120.000.000, sedangkan Dian memiliki penghasilan neto setahun Rp84.000.000. Berapakah besaran pajak suami istri milik Andi dan Dian dengan NPWP digabung?

Baca Juga : Kapan Waktu Yang Tepat Menyampaikan Dan Menyetor Pajak SPT Tahunan Pribadi

/CTA%20Academy.jpg)

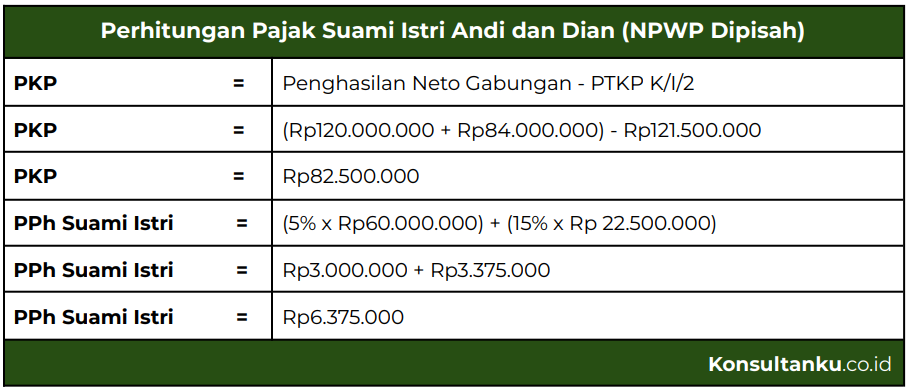

2. NPWP Suami Istri Dipisah

Andi dan Dian adalah karyawan yang bekerja di perusahaan berbeda dan memiliki 2 orang anak (K/2). Andi memiliki penghasilan neto setahun sebesar Rp120.000.000, sedangkan Dian memiliki penghasilan neto setahun Rp84.000.000. Berapakah besaran pajak suami istri milik Andi dan Dian dengan NPWP dipisah?

Jika istri memiliki NPWP secara terpisah dari suami, maka perhitungan PPh akan digabung. Berikut adalah perhitungan pajak suami istri milik Andi dan Dian.

Setelah mengetahui PPh milik Andi dan Dian yang digabung, Anda perlu mencari selisih antara PPh Terutang Gabungan dan kredit pajak WP. Dengan demikian, Anda akan menemukan PPh Kurang Bayar yang harus dilunasi oleh Andi dan Dian dalam laporan SPT Tahunannya..

Baca Juga : Serba Serbi Persiapan Lapor SPT Tahunan Pribadi

Berdasarkan dua simulasi penghitungan pajak suami istri di atas, sudah dapat terlihat bahwa menggabungkan NPWP suami dan istri akan lebih menguntungkan. Selain nominal pajak yang harus dibayarkan menjadi lebih rendah, Wajib Pajak tidak akan direpotkan dengan mengurus pelunasan Kurang Bayar Pajak pada saat melaporkan SPT Tahunan.

/CTA%20Penutup%20Pajak.jpg)