Bahas Tuntas PPh Pasal 19: Ketentuan Umum, Dasar Hukum, dan Tarifnya

Pajak Penghasilan atau PPh tentu bukanlah sesuatu yang asing di telinga masyarakat, khususnya bagi mereka yang berstatus Wajib Pajak. PPh sendiri terbagi atas beberapa jenis pasal, seperti PPh Pasal 21, Pasal 22, Pasal 23, Pasal 25, Pasal 26, Pasal 29, Pasal 4 ayat (2), Pasal 15, hingga Pasal 19 yang akan dibahas pada artikel ini. Meskipun digolongkan sebagai pajak penghasilan, PPh 19 tidak sama dengan PPh Pasal 25 maupun PPh Pasal 21. Lantas, aspek apa yang membedakan PPh Pasal 19 dengan pajak penghasilan lainnya. Simak pembahasan lengkapnya di bawah ini.

Memahami Apa itu PPh Pasal 19

Pajak Penghasilan (PPh) Pasal 19 adalah pajak yang dipungut atas penilaian aset tetap yang ketika dinilai kembali terdapat selisih untung atau harga belinya jauh lebih rendah dibanding nilai pasarnya saat ini. Penilaian kembali dalam definisi tersebut dapat diartikan sebagai revaluasi.

Umumnya, penilaian kembali atau revaluasi pada PPh Pasal 19 dilakukan atas aset tetap atau aktiva tetap yang mengacu pada aset berwujud yang digunakan untuk operasional perusahaan. Penilaian aset tetap ini dilakukan apabila nilai dari aset tetap sudah tidak mendeskripsikan nilai wajar. Hasil dari revaluasi aset tetap tentu memiliki dampak yang cukup positif bagi setiap perusahaan. Salah satunya adalah penurunan pajak penghasilan yang disebabkan oleh adanya penambahan pada beban penyusutan.

Baca Juga:

Penghitungan dan Status Pajak bagi Pasangan Suami-Istri Bekerja

Jasa Travel Haji dan Umroh Kini Kena PPN, Simak Ketentuannya dalam PMK Nomor 71 Tahun 2022

Download Form SPT Badan 1771 Excel dan PDF, Gratis!

Pajak Penghasilan PPh Pasal 21: Definisi, Dasar Hukum, Tarif, dan Waktu Penyetoran Serta Pelaporan Pajak

Dasar Hukum PPh Pasal 19

PPh Pasal 19 telah diatur dalam Undang-Undang Nomor 36 Tahun 2008 (UU PPh) Pasal 19. Dalam peraturan tersebut disebutkan 2 poin penting yang perlu diketahui, yakni sebagai berikut.

-

Menteri Keuangan berwenang menetapkan peraturan tentang penilaian kembali aktiva dan faktor penyesuaian apabila terjadi ketidaksesuaian antara unsur-unsur biaya dengan penghasilan karena perkembangan harga;

-

Atas selisih penilaian kembali aktiva sebagaimana dimaksud pada ayat (1) diterapkan tarif pajak tersendiri dengan Peraturan Menteri Keuangan sepanjang tidak melebihi tarif pajak tertinggi sebagaimana dimaksud dalam Pasal 17 ayat (1).

Baca Juga:

Tarif dan Mekanisme Pemungutan Pajak Digital di Indonesia

Upaya Minimalkan Pajak Secara Legal Dengan Tax Planning

Tax Planning Untuk Bisnis, Upaya Minimalkan Pajak Secara Legal

Apa itu Restitusi Pajak: Pengertian, Dasar Hukum, Tata Cara, dan Jangka Waktu Pengembalian

Selain diatur dalam Undang-Undang, dasar hukum PPh 19 juga tertuang dalam Peraturan Menteri Keuangan (PMK) Nomor 29/PMK.03/2016 mengenai perubahan kedua atas PMK Nomor 233/PMK.03/2015 perihal perubahan atas PMK Nomor 191/PMK.010/2015. PMK ini membahas tentang penilaian kembali atau revaluasi aktiva tetap untuk tujuan perpajakan bagi setiap permohonan yang diajukan pada tahun 2015 hingga 2016.

Lebih lanjut, PPh Pasal 19 juga diatur dalam Peraturan Menteri Keuangan (PMK) Nomor 79/PMK.03/2008. Peraturan tersebut menjelaskan bahwa perusahaan dapat melakukan penilaian kembali aktiva tetap atau revaluasi perusahaan terhadap perpajakan. Namun, subjek diharuskan memenuhi seluruh kewajiban pajaknya sampai pada masa pajak terakhir sebelum masa pajak dilakukannya penilaian kembali.

Subjek dan Objek Pajak PPh 19

Seperti yang sudah disinggung sebelumnya, PPh Pasal 19 pada dasarnya tidak sama dengan pajak penghasilan lainnya. PPh 19 ini memiliki dasar pengenaan pajak yang berbeda, yakni selisih nilai revaluasi atas aktiva tetap. Lantas, aset tetap apa saja yang dapat dikenakan kewajiban PPh 19? Simak ketentuan subjek dan objek pajak di bawah ini.

Subjek Pajak PPh Pasal 19

Dalam pengenaan PPh Pasal 19, subjek pajaknya adalah:

-

Perusahaan yang telah memenuhi syarat dalam melakukan penilaian kembali aktiva tetap untuk tujuan perpajakan, yakni dengan memenuhi syarat atas semua kewajiban pajaknya sampai dengan masa pajak terakhir sebelum masa pajak tersebut akan dilakukannya penilaian kembali atau revaluasi;

-

Perusahaan atau wajib pajak badan, baik dalam negeri maupun luar negeri serta BUT (Bentuk Usaha Tetap) yang tidak termasuk dalam perusahaan yang memperoleh izin menyelenggarakan pembukuan dalam bahasa Inggris maupun mata uang Dolar Amerika Serikat dalam melakukan penilaian kembali aset tetap.

Objek Pajak PPh Pasal 19

Revaluasi hanya dilakukan pada aset tetap yang ditetapkan sebagai objek pajak sebagaimana yang diatur dalam PMK 79/PMK.03/2008, yakni:

-

Seluruh aktiva tetap berwujud, termasuk tanah yang berstatus hak milik atau hak guna bangunan;

-

Seluruh aktiva tetap berwujud tidak termasuk tanah, yang terletak atau berada di Indonesia, dimiliki, dan dipergunakan untuk mendapatkan, menagih, dan memelihara penghasilan yang merupakan Objek Pajak.

Jatuh Tempo PPh Pasal 19

Revaluasi atau penilaian kembali aset tetap pada perusahaan tentunya memiliki jangka waktu atau jatuh tempo sebagaimana yang telah diatur dalam PMK 79/PMK.03/2008 Pasal 4. Jangka waktu revaluasi aset tetap ditentukan paling lama 1 tahun dari tanggal pelaporan ahli penilai. Yang perlu digaris bawahi, aktiva yang telah melewati jangka waktu penggunaan 5 tahun terhitung sejak revaluasi terakhir dilakukan tidak bisa dilakukan penilaian kembali.

Nilai Revaluasi dan Tarif PPh Pasal 19

Penentuan nilai dalam melakukan revaluasi aset tetap perusahaan tentunya harus dilakukan berdasarkan nilai wajar atau nilai pasaran yang telah ditetapkan oleh perusahaan jasa penilai maupun ahli penilai yang telah memiliki izin dari Pemerintah. Apabila ditemukan ketidakselarasan pada nilai wajar dengan keadaan saat ini, Dirjen Pajak melalui otoritasnya akan menetapkan ulang nilai wajar dalam aset tetap perusahaan terkait.

Berdasarkan Pasal 5 PMK Nomor 79/PMK.03/2008, tarif PPh Pasal 19 ditetapkan sebesar 10% atas selisih lebih atau untung dalam revaluasi aset tetap di atas nilai sisa buku fiskal semula. Apabila perusahaan yang mengalami kondisi keuangan yang tidak memungkinkan untuk melunasi PPh terutang, maka perusahaan tersebut diperbolehkan melakukan pengajuan pembayaran secara angsuran dengan jangka waktu 12 (dua belas) bulan berdasarkan ketentuan ataupun kebijakan yang berlaku.

Contoh Perhitungan PPh Pasal 19 Lengkap dengan Simulasi Revaluasi Aset

PPh Pasal 19 pada dasarnya dapat dihitung setelah dilakukannya proses revaluasi atas aset tetap milik suatu perusahaan. Setelah penilaian kembali dilakukan, terdapat ketentuan yang perlu diperhatikan, antara lain sebagai berikut.

-

Nilai pada saat dilakukan revaluasi merupakan dasar penyusutan fiskal aset tetap yang telah memperoleh persetujuan penilaian kembali

-

Penentuan masa manfaat akan disesuaikan kembali menjadi masa manfaat secara penuh untuk kelompok aset tetap setelah dilakukan revaluasi aktiva tetap perusahaan

-

Perhitungan dalam perlakuan penyusutan akan dimulai terhitung sejak bulan dilakukannya revaluasi aktiva tetap perusahaan

Sementara itu, Anda juga perlu memperhatikan tahun pajak ataupun bulan yang terhitung sebelum dilakukannya revaluasi aset tetap. Berikut adalah ketentuannya.

-

Dasar penyusutan fiskal pada awal tahun pajak merupakan dasar penyusutan fiskal pada aset tetap.

-

Sisa masa manfaat fiskal aset tetap merupakan sisa manfaat fiskal pada awal tahun pajak perusahaan terkait.

-

Perhitungan penyusutannya akan dihitung secara prorata berdasarkan banyaknya bulan dalam bagian tahun pajak tersebut.

Untuk membantu Anda memahami PPh Pasal 19, berikut kami berikan contoh perhitungan pajak tersebut yang disertai dengan simulasi revaluasi aset tetap.

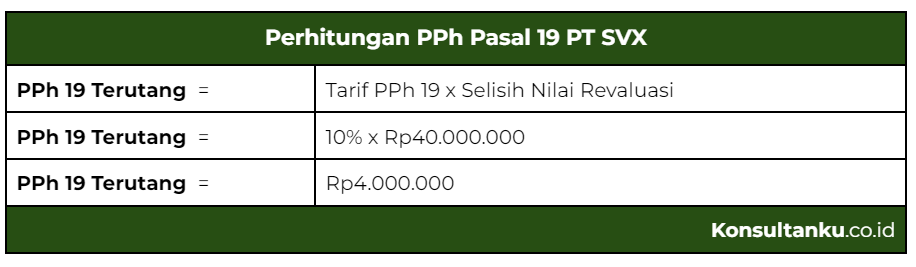

PT SVX membeli aset bangunan pada 1 Januari 2016 dengan harga perolehan sebesar Rp800 juta. Aset ini didepresiasikan selama 20 tahun tanpa nilai sisa. PT SVX kemudian mengajukan permohonan revaluasi aset di tahun 2020. Pada 31 Desember 2021, dilakukanlah penilaian kembali aset tetap dengan nilai revaluasi berdasarkan nilai pasar sebesar Rp840 juta. Hitunglah PPh Pasal 19 yang terutang.

Pedoman Pembayaran PPh Pasal 19

PPh Pasal 19 atas revaluasi aset tetap ini dibayar atau disetorkan menggunakan kode akun pajak (KAP) 411128 dengan kode jenis setoran (KJS) 416. Dalam hal ini, Anda juga perlu memperhatikan tanggal jatuh tempo pembayaran PPh 19. Surat Setor Pajak (SSP) yang digunakan untuk membayar PPh 19 memiliki jangka waktu paling lambat 15 hari setelah:

-

Diterbitkannya Keputusan Persetujuan Revaluasi

-

Tanggal jatuh tempo pada setiap angsuran pembayaran bagi perusahaan yang telah memiliki izin melakukan angsuran.

Kesimpulan

Pada intinya, PPh Pasal 19 adalah pajak yang dipungut atas penilaian kembali atau revaluasi aset tetap. Revaluasi atas tetap ini memberikan sederet manfaat bagi perusahaan Anda, antara lain mampu menarik minat investor karena memiliki nilai aset yang tinggi, mempermudah perusahaan untuk melakukan proses merger, dan menurunkan jumlah pajak penghasilan karena adanya penambahan pada beban penyusutan.

Yang perlu diingat, keuntungan dari proses revaluasi ini merupakan dasar pengenaan PPh Pasal 19 dan harus dibayarkan sesuai ketentuan yang berlaku. Untuk membantu Anda mengelola kewajiban pajak tersebut, Konsultanku menyediakan jasa pelaporan SPT. Dengan prosedur yang mudah, Konsultanku akan membantu Anda menghitung PPh 19 terutang dan melaporkan pajak tersebut secara praktis!