Apa itu Restitusi Pajak: Pengertian, Dasar Hukum, Tata Cara, dan Jangka Waktu Pengembalian

Restitusi pajak dilakukan oleh pihak wajib pajak kepada negara untuk mengambil kembali haknya. Sehingga negara atau Direktur Jenderal Pajak (Ditjen Pajak) harus mengembalikannya kepada wajib pajak. Lantas, apa itu restitusi pajak dan bagaimana tata cara pengajuannya?

Pengertian Restitusi Pajak

Restitusi pajak merupakan permohonan dari wajib pajak yang ditujukan kepada negara. Permohonan tersebut adalah permintaan pengembalian kelebihan pembayaran pajak yang merupakan hak bagi Wajib Pajak.

Sederhananya, negara akan mengembalikan atau membayarkan kembali pajak yang telah dibayar oleh Wajib Pajak. Hal semacam ini hanya terjadi jika jumlah pembayaran pajak melebihi jumlah pajak terutang. Ketentuan ini hanya berlaku bagi Wajib Pajak yang tidak memiliki utang pajak lainnya.

Baca Juga:

Penghitungan dan Status Pajak bagi Pasangan Suami-Istri Bekerja

Jasa Travel Haji dan Umroh Kini Kena PPN, Simak Ketentuannya dalam PMK Nomor 71 Tahun 2022

Download Form SPT Badan 1771 Excel dan PDF, Gratis!

Pajak Penghasilan PPh Pasal 21: Definisi, Dasar Hukum, Tarif, dan Waktu Penyetoran Serta Pelaporan Pajak

Dasar Hukum Restitusi Pajak

Pengembalian pajak atau restitusi pajak sendiri tercantum dalam Undang-Undang Nomor 6 Tahun 1983 Pasal 17 mengenai Ketentuan Umum dan Tata Cara Perpajakan sebagaimana telah diubah beberapa kali dengan hasil akhir Undang-Undang Nomor 28 Tahun 2007 yang disebut dengan UU KUP.

Di dalam beleid terkait, diterangkan bahwa restitusi pajak disebut sebagai pengembalian kelebihan pembayaran pajak. Artinya, negara mengembalikan pajak atau membayar kembali pajak yang sudah dibayar oleh warga negara. Hak restitusi pajak oleh warga negara timbul apabila terdapat kelebihan pada saat pembayaran pajak sesuai dengan yang dilaporkan dalam SPT.

Baca Juga:

Tarif dan Mekanisme Pemungutan Pajak Digital di Indonesia

Upaya Minimalkan Pajak Secara Legal Dengan Tax Planning

Tax Planning Untuk Bisnis, Upaya Minimalkan Pajak Secara Legal

Tarif Bea Meterai Jadi Rp 10.000 Mulai 1 Januari 2021

Peraturan Menteri Keuangan RI Nomor 39/PMK.03/2018

Salah satu dasar hukum restitusi pajak di Indonesia adalah Peraturan Menteri Keuangan RI Nomor 39/PMK.03/2018. Peraturan ini membahas mengenai berbagai pihak yang pantas mendapatkan restitusi pajak.

Berdasarkan Pasal 2 PMK Nomor 39/PMK.03/2018, terdapat tiga jenis Wajib Pajak yang bisa mendapatkan hak untuk mengajukan restitusi pajak, yakni Wajib Pajak dengan Kriteria Tertentu, Wajib Pajak dengan Persyaratan Tertentu, dan Pengusaha Kena Pajak yang Berisiko Rendah

UU tentang Ketentuan Umum dan Tata Cara Perpajakan (KUP)

Restitusi pajak juga diatur dalam Pasal 17 Undang-Undang Nomor 6 Tahun 1983 tentang Ketentuan Umum dan Tata Cara Perpajakan. Undang-Undang tersebut telah diubah melalui Undang-Undang Nomor 28 Tahun 2017.

UU KUP ini terdiri dari beberapa pasal yang memuat ketentuan restitusi pajak, yaitu Pasal 17 Ayat 1 dan 2 serta Pasal 17B ayat 1 – 4. Intinya, di dalam Pasal 17 UU KUP tercantum dasar-dasar hukum bahwa pengembalian pembayaran kelebihan pajak atau restitusi telah diatur dalam Undang-Undang.

Tujuan Implementasi Restitusi Pajak

Tujuan pengimplementasian restitusi pajak adalah untuk melindungi hak Wajib Pajak dan menciptakan negara yang sehat. Sekaligus sebagai jaminan kepercayaan kepada Wajib Pajak dari pemerintah serta upaya transparansi dalam perhitungan pajak.

Dengan begitu, Wajib Pajak pun memiliki kewenangan untuk meminta kembali kelebihan pajak yang telah dibayarkan. Lantas, bagaimana proses dan caranya? Simak 2 kondisi pengembalian atau restitusi pajak berikut.

Tata Cara dan 2 Kondisi yang Menyebabkan Dilakukannya Restitusi Pajak

Melansir dari laman resmi DJP, dijelaskan bahwa Anda berhak untuk mengajukan pengembalian atas pajak yang lebih dibayarkan. Pengembalian kelebihan pembayaran pajak atau restitusi dapat dilakukan atas dua kondisi, yakni:

-

Pengembalian Kelebihan Pembayaran Pajak yang Seharusnya Tidak Terutang (kondisi ini terjadi dimana Wajib Pajak membayar pajak padahal seharusnya tidak terutang pajak), dan

-

Pengembalian Kelebihan Pembayaran Pajak PPh, PPN, dan/atau PPnBM (kondisi ini terjadi dimana Wajib Pajak membayar pajak lebih besar dari yang semestinya).

1. Tata Cara dan Pengembalian Kelebihan Pembayaran Pajak yang Seharusnya Tidak Terutang

Persyaratan yang harus dipenuhi dalam rangka pengajuan permohonan pengembalian kelebihan pembayaran pajak yang seharusnya tidak terutang dipisahkan berdasarkan hal yang menyebabkan terjadinya kelebihan pembayaran sebagai berikut:

I. Pengembalian kelebihan pembayaran pajak atas pembayaran pajak oleh pihak pembayar

-

Permohonan pengembalian diajukan secara tertulis dalam bahasa Indonesia.

-

Permohonan pengembalian harus ditandatangani oleh pihak pembayar.

-

Pihak pembayar meliputi:

-

Wajib Pajak orang pribadi;

-

Wajib Pajak badan; dan

-

orang pribadi atau badan yang tidak diwajibkan memiliki Nomor Pokok Wajib Pajak.

-

-

Dalam hal permohonan ditandatangani oleh bukan pihak pembayar, permohonan harus dilampiri dengan surat kuasa khusus sesuai dengan ketentuan peraturan perundang- undangan di bidang perpajakan.

-

-

Permohonan pengembalian harus dilampiri dengan dokumen berupa:

-

asli bukti pembayaran pajak berupa Surat Setoran Pajak atau sarana administrasi lain yang dipersamakan·dengan Surat Setoran Pajak; .

-

penghitungan pajak yang seharusnya tidak terutang; dan

-

alasan permohonan pengembalian atas kelebihan pembayaran pajak yang seharusnya tidak terutang.

-

-

Permohonan pengembalian disampaikan secara langsung ke:

-

KPP tempat Wajib Pajak terdaftar; atau

-

KPP yang wilayah kerjanya meliputi tempat tinggal orang pribadi atau tempat kedudukan badan, dalam hal orang pribadi atau badan tersebut tidak diwajibkan memiliki NPWP,

-

-

dan kepadanya diberikan bukti penerimaan surat.

-

Selain penyampaian permohonan secara langsung, permohonan juga dapat disampaikan melalui:

-

pos dengan bukti pengiriman surat; atau

-

perusahaan jasa ekspedisi atau jasa kurir dengan bukti pengiriman surat.

-

-

Bukti penerimaan surat sebagaimana dimaksud merupakan bukti penerimaan surat permohonan.

II. Pengembalian kelebihan pembayaran pajak atas kelebihan pajak dalam rangka impor

-

Permohonan pengembalian diajukan secara tertulis dalam bahasa Indonesia.

-

Permohonan pengembalian harus ditandatangani oleh Wajib Pajak.

-

Dalam hal permohonan ditandatangani oleh bukan Wajib Pajak, permohonan harus dilampiri dengan surat kuasa khusus sesuai dengan ketentuan peraturan perundang-undangan di bidang perpajakan.

-

-

Permohonan pengembalian harus dilampiri dengan dokumen berupa:

-

fotokopi bukti pembayaran pajak berupa surat setoran pabean cukai dan pajak atau sarana administrasi lain yang dipersamakan dengan surat setoran pabean cukai dan pajak;.

-

fotokopi SPTNP, SPKTNP, SPKPBM, SPP, atau dokumen yang berisi pembatalan impor yang telah disetujui oleh pejabat yang berwenang;

-

fotokopi keputusan keberatan, putusan banding, dan/atau putusan peninjauan kembali yang terkait dengan SPTNP, SPKTNP, SPKPBM, atau SPP, dalam ha! diajukan keberatan, banding dan/ atau peninjauan kembali terhadap SPTNP, SPKTNP, SPKPBM, atau SPP;

-

penghitungan pajak yang seharusnya tidak terutang; dan

-

alasan permohonan pengembalian atas kelebihan pembayaran pajak yang seharusnya tidak terutang.

-

-

Permohonan pengembalian disampaikan secara langsung ke KPP tempat WP terdaftar dan kepadanya diberikan bukti penerimaan surat.

-

Selain penyampaian permohonan secara langsung, permohonan dapat disampaikan melalui:

-

pos dengan bukti pengiriman surat; atau

-

perusahaan jasa ekspedisi atau jasa kurir dengan bukti pengiriman surat.

-

-

Bukti penerimaan surat atau bukti pengiriman surat merupakan bukti penerimaan surat permohonan.

III. Pengembalian kelebihan pembayaran pajak atas kesalahan pemotongan atau pemungutan

-

Permohonan pengembalian diajukan secara tertulis dalam bahasa Indonesia.

-

Permohonan pengembalian harus ditandatangani oleh Wajib Pajak atau pihak yang berhak mengajukan permohonan.

-

Dalam hal permohonan ditandatangani oleh bukan Wajib Pajak atau pihak yang berhak mengajukan permohonan, permohonan harus dilampiri dengan surat kuasa khusus sesuai dengan ketentuan peraturan perundang-undangan di bidang perpajakan

-

2. Tata Cara dan Pengembalian Kelebihan Pembayaran Pajak PPh, PPN, dan/atau PPnBM

Apabila pajak yang Anda bayarkan menurut perhitungan lebih besar daripada yang seharusnya menurut ketentuan perpajakan, Anda dapat mengajukan pengembalian kelebihan pembayaran pajak.

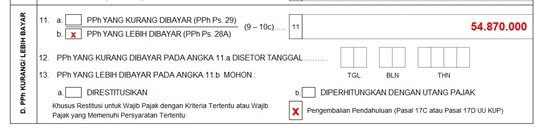

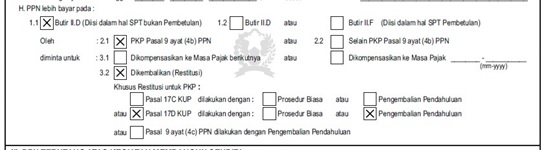

Untuk mengajukan pengembalian kelebihan pembayaran pajak, permohonan diajukan melalui SPT Tahunan PPh (untuk jenis pajak PPh) atau SPT Masa PPN (untuk jenis pajak PPN dan/atau PPnBM). Pada SPT Tahunan PPh maupun SPT Masa PPN terdapat bagian kolom yang berisi perlakuan apa saja yang ingin dilakukan wajib pajak dalam hal terdapat pajak yang lebih dibayar.

Lampiran 1: Contoh pada SPT Tahunan PPh Orang Pribadi

Lampiran 2: Contoh pada SPT Tahunan PPh Badan

Lampiran 3: Contoh pada SPT Masa PPN

Dalam pengajuan pengembalian kelebihan bayar, Anda dapat memilih untuk dilakukan proses Pengembalian Pendahuluan maupun proses Restitusi biasa.

Proses Pengembalian Pendahuluan hanya dapat dilakukan untuk Wajib Pajak tertentu. Proses pengembalian lebih cepat karena hanya dilakukan penelitian namun di masa yang akan datang dimungkinkan dilanjutkan dengan pemeriksaan apabila ditemukan data baru.

Sementara itu, untuk proses restitusi selain pengembalian pendahuluan, proses pengembalian dilakukan melalui pemeriksaan. Jangka waktu pemeriksaan paling lama 12 (dua belas) bulan sejak surat permohonan diterima secara lengkap.

Jika dalam penyampaian SPT menyatakan lebih bayar, tetapi tidak disertai permohonan Pengembalian Pendahuluan sehingga tidak diterbitkan Surat Keputusan Pengembalian Pendahuluan Kelebihan Pajak, maka akan ditindaklanjuti dengan prosedur pemeriksaan.

Jangka Waktu Pengembalian dalam Restitusi Pajak

Kelebihan pembayaran pajak setelah diperhitungkan dengan utang pajak dikembalikan dalam jangka waktu paling lama 1 (satu) bulan terhitung sejak:

-

diterimanya permohonan pengembalian kelebihan pembayaran karena diterbitkannya Surat Ketetapan Pajak Lebih Bayar (SKPLB) berdasarkan proses pemeriksaan atas Surat Pemberitahuan yang disampaikan Wajib Pajak yang menyatakan kurang bayar, nihil, atau lebih bayar yang tidak disertai dengan permohonan pengembalian kelebihan pembayaran pajak;

-

terbitnya SKPLB atas proses pengembalian kelebihan pajak yang seharusnya tidak terutang maupun proses pengembalian pajak yang bukan diajukan oleh Wajib Pajak yang memenuhi persyaratan tertentu atau kriteria tertentu;

-

Surat Keputusan Pengembalian Pendahuluan Kelebihan Pajak diterbitkan;

-

Surat Keputusan Keberatan diterbitkan;

-

Putusan Banding atau Putusan Peninjauan Kembali diterima kantor Direktorat Jenderal Pajak yang berwenang melaksanakan Putusan Banding atau Putusan Peninjauan Kembali;

-

Surat Keputusan Pembetulan diterbitkan;

-

Surat Keputusan Pengurangan Sanksi Administrasi atau Surat Keputusan Penghapusan Sanksi Administrasi diterbitkan;

-

Surat Keputusan Pengurangan SKP atau Surat Keputusan Pembatalan SKP diterbitkan; atau

-

Surat Keputusan Pengurangan STP atau Surat Keputusan Pembatalan STP diterbitkan.

Aturan Baru: Percepatan Restitusi Pajak bagi WP yang Memenuhi Kriteria

Beberapa bulan lalu, tepatnya April 2018, pemerintah melalui kementerian keuangan mengeluarkan aturan baru yang bertujuan mempercepat pemberian retribusi kepada wajib pajak yang berhak dan memenuhi kriteria. Penentuan kriteria pun diperoleh melalui penelitian yang sederhana dan tanpa harus melalui pemeriksaan.

Berikut ini syarat yang perlu dipenuhi wajib pajak untuk mendapatkan percepatan pemberian restitusi PPh dan PPN:

-

Ada tiga kategori wajib pajak yang berhak mendapatkan percepatan restitusi. Pertama, wajib pajak orang pribadi yang memiliki lebih bayar di bawah atau sama dengan Rp100 juta. Kedua, wajib pajak badan yang lebih bayar di bawah atau sama dengan Rp1 miliar. Ketiga, PKP dengan lebih bayar di bawah atau sama dengan Rp1 miliar.

-

Wajib pajak yang tepat waktu dalam menyampaikan SPT, tidak memiliki tunggakan pajak, laporan keuangan telah diaudit dan mendapatkan opini Wajar Tanpa Pengecualian (WTP) selama 3 tahun berturut-turut, dan tidak pernah dipidana di bidang perpajakan dalam kurun waktu 5 tahun terakhir.

-

PKP berisiko rendah yang ditetapkan menteri keuangan. Dalam hal ini PKP yang dimaksud adalah perusahaan terbuka (go public), BUMN/BUMD, eksportir mitra utama kepabeanan (MITA) atau reputable trader yang profilnya dimiliki oleh Ditjen Bea Cukai.

Ditjen Pajak juga telah menetapkan jangka waktu masing-masing wajib pajak yang memenuhi persyaratan tersebut, berikut rinciannya:

Wajib pajak yang memenuhi restitusi dalam jumlah kecil