PPh 21 Tenaga Ahli, Bahas Lengkap Tarif dan Cara Pelaporannya

Pada artikel sebelumnya, Konsultanku telah membahas tentang tarif dan perhitungan pajak profesi yang antara lain membahas pajak profesi nonkaryawan atau bukan pegawai. Kelompok subjek bukan pegawai sejatinya merupakan Wajib Pajak yang menerima penghasilan atas pekerjaan bebas, salah satu yang termasuk adalah tenaga ahli. Sebagai follow-up dari artikel tersebut, Konsultanku akan membahas lebih lanjut mengenai pajak tenaga ahli berdasarkan PMK 168/2023.

Tarif dan Rumus Menghitung PPh 21 Tenaga Ahli

Sebelum membahas lebih dalam mengenai PPh tenaga ahli, ada baiknya Anda mengetahui apa yang dimaksud dengan tenaga ahli. Berdasarkan PMK 168/2023, tenaga ahli adalah salah satu bagian kelompok bukan pegawai yang menerima atau memperoleh penghasilan sehubungan dengan pemberian jasa. Menurut Pasal 3 ayat (2) PMK tersebut, tenaga ahli yang melakukan pekerjaan bebas terdiri dari pengacara, akuntan, arsitek, dokter, konsultan, notaris, pejabat pembuat akta tanah, penilai, dan aktuaris.

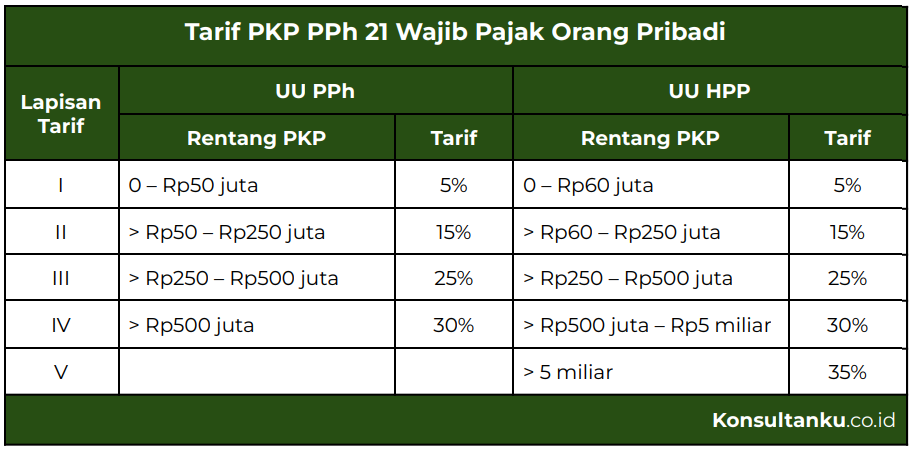

Tarif PPh tenaga ahli digunakan adalah tarif Pasal 17 ayat (1) huruf a UU PPh sebagaimana telah diubah dalam UU HPP. Yang perlu diingat, apabila tenaga ahli tidak memiliki NPWP, maka akan dikenakan tarif 20% lebih tinggi dari tarif umum yang berlaku. Berikut adalah rincian dari tarif PPh tenaga ahli.

Baca Juga:

Penghitungan dan Status Pajak bagi Pasangan Suami-Istri Bekerja

Jasa Travel Haji dan Umroh Kini Kena PPN, Simak Ketentuannya dalam PMK Nomor 71 Tahun 2022

Download Form SPT Badan 1771 Excel dan PDF, Gratis!

Pajak Penghasilan PPh Pasal 21: Definisi, Dasar Hukum, Tarif, dan Waktu Penyetoran Serta Pelaporan Pajak

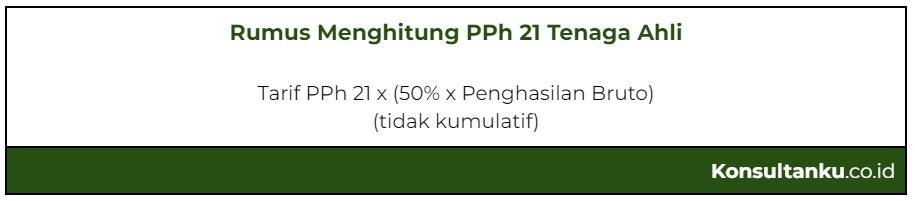

Merujuk pada PMK 168/2023, dasar pengenaan pajak (DPP) untuk PPh Pasal 21 tenaga ahli adalah 50% dari penghasilan bruto dalam satu masa pajak/saat terutangnya pajak. Dalam menghitung PPh 21 tenaga ahli, nilai DPP tidak perlu dihitung secara kumulatif. Nilai tersebut akan dikalikan dengan tarif PPh yang berlaku. Dengan demikian, akan diperoleh rumus pajak tenaga ahli sebagai berikut.

Baca Juga:

Tarif dan Mekanisme Pemungutan Pajak Digital di Indonesia

Upaya Minimalkan Pajak Secara Legal Dengan Tax Planning

Tax Planning Untuk Bisnis, Upaya Minimalkan Pajak Secara Legal

Apa itu Restitusi Pajak: Pengertian, Dasar Hukum, Tata Cara, dan Jangka Waktu Pengembalian

Tata Cara Pelaporan Pajak Tenaga Ahli

Mekanisme pelaporan PPh Pasal 21 tenaga ahli pada dasarnya tidak jauh berbeda dengan pajak profesi lainnya. Setelah dilakukan penyetoran pajak, pihak pemberi kerja akan memberikan Bukti Potong PPh 21 Formulir 1721-A1. Bukti pemotongan inilah yang nantinya harus dilampirkan dalam SPT.

Setelah bukti pemotongan diberikan, Anda bisa melaksanakan kewajiban pajak selanjutnya, yaitu pelaporan pajak. Secara umum, pelaporan SPT dapat dilakukan dengan cara mendatangi Kantor Pelayanan Pajak (KPP) terdekat atau mengisi laporan SPT dan mengirimkannya melalui jalur pos atau ekspedisi. Namun seiring perkembangan zaman, Direktorat Jenderal Pajak (DJP) telah menghadirkan kemudahan bagi Wajib Pajak dengan pelaporan secara online melalui e-Filling. Berikut adalah tutorial pelaporan pajak melalui platform tersebut.

-

Pastikan Anda sudah mempunyai nomor identitas digital (EFIN).

-

Selanjutnya, kunjungi laman resmi DJP Online di www.pajak.go.id

-

Login dengan memasukkan nomor NIK/NPWP, password, dan kode keamanan.

-

Jika sudah masuk ke dashboard atau homepage, klik menu Lapor.

-

Pilih e-Filling untuk mengisi formulir SPT, lalu klik tab Buat SPT.

-

Selanjutnya, akan muncul beberapa pertanyaan yang perlu diisi. Pertanyaan tersebut akan membantu wajib pajak untuk memilih formulir SPT yang sesuai.

-

Setelah itu, isi formulir berdasarkan tahun pajak dan status SPT, lalu klik Selanjutnya.

-

Pada halaman berikutnya, Anda akan diarahkan untuk mengisi data yang terdiri dari 18 tahap. Isi setiap tahapan dengan data yang sesuai.

-

Setelah semua data selesai diisi, akan terpampang perhitungan pajak dari wajib pajak selama tahun tersebut.

-

Halaman berikutnya akan muncul pertanyaan terkait status SPT, yakni nihil, kurang bayar, atau lebih bayar. Isi pertanyaan tersebut sesuai dengan status Anda.

-

Jika telah selesai, klik tombol Setuju.

-

Kode verifikasi akan dikirimkan ke alamat email atau nomor telepon terdaftar. Masukkan kode verifikasi tersebut dan klik tombol Kirim SPT.

-

Selanjutnya, Anda akan mendapatkan tanda terima elektronik SPT Tahunan yang dikirimkan ke email.

Kesimpulan

Berdasarkan pembahasan di atas, dapat disimpulkan bahwa setiap penghasilan atas pemberian jasa yang diterima oleh tenaga ahli akan dikenakan jenis Pajak Penghasilan (PPh) Pasal 21. Tarif PPh tenaga ahli yang dikenakan merujuk pada tarif dalam UU HPP. Sementara DPP untuk PPh Pasal 21 tenaga ahli adalah 50% dari penghasilan bruto dalam satu masa pajak yang tidak dihitung secara kumulatif.

Selain mengetahui tarif dan rumus menghitung PPh 21 tenaga ahli, Anda yang berprofesi di bidang tersebut juga perlu memperhatikan tahapan pelaporan pajak tenaga ahli. Jika menemukan kesulitan dalam proses tersebut, Anda bisa menggunakan jasa penghitungan dan pelaporan pajak dari Konsultanku. Dengan prosedur yang mudah, Konsultanku akan membantu Anda menghitung pajak dan melaporkan SPT secara praktis!