Pajak Reimbursement: Dasar Hukum dan Ketentuannya

Sebagai seorang pengusaha, Anda patut untuk mengetahui tentang pajak reimbursement. Pasalnya, reimbursement merupakan suatu konsep yang lazim diberlakukan dalam sebuah perusahaan. Dalam hukum perpajakan di Indonesia, reimbursement tergolong sebagai objek pajak. Oleh karena itu, Anda perlu memahami aspek perpajakan reimbursement dan ketentuannya guna menciptakan manajemen pengeluaran yang tertata. Berikut adalah pembahasan selengkapnya.

Apa itu Pajak Reimbursement?

Pajak reimbursement adalah proses pemungutan pajak atas biaya reimbursement yang melibatkan tiga pihak. Reimbursement sendiri adalah istilah untuk mengganti atau menagih kembali sejumlah uang. Dalam perpajakan, reimbursement berkaitan dengan manajemen pengeluaran suatu usaha.

Dalam transaksi bisnis, reimbursement digunakan ketika ada tiga pihak yang terlibat. Pihak pertama adalah penerima jasa/barang, pihak kedua adalah perantara, dan pihak ketiga adalah pemberi jasa/barang. Pihak kedua menjadi perantara transaksi antara pihak pertama dan ketiga dengan menalangi pembayaran tersebut kepada pihak ketiga. Sebagai penerima jasa/barang sebenarnya, pihak pertama berkewajiban mengganti pengeluaran yang ditalangi pihak kedua atas transaksi dengan pihak ketiga.

Baca Juga:

Penghitungan dan Status Pajak bagi Pasangan Suami-Istri Bekerja

Jasa Travel Haji dan Umroh Kini Kena PPN, Simak Ketentuannya dalam PMK Nomor 71 Tahun 2022

Download Form SPT Badan 1771 Excel dan PDF, Gratis!

Pajak Penghasilan PPh Pasal 21: Definisi, Dasar Hukum, Tarif, dan Waktu Penyetoran Serta Pelaporan Pajak

Dasar Hukum Reimbursement dalam Perpajakan

Dalam hukum perpajakan di Indonesia, reimbursement tergolong sebagai objek pajak. Hal ini diatur dalam UU Nomor 42 Tahun 2009 yang memaknai reimbursement sebagai penggantian, yakni imbalan atas suatu jasa yang diberikan sebuah pihak karena adanya transaksi oleh dua pihak lain. Penggantian ini merupakan objek pajak berupa penyerahan jasa kena pajak, ekspor jasa kena pajak, atau ekspor barang kena pajak tak berwujud.

Tak hanya itu, UU Nomor 36 Tahun 2008 tentang Pajak Penghasilan juga mengatur tentang penggantian sebagai objek pajak. Dalam undang-undang ini, penggantian disamakan dengan imbalan. Penggantian yang menjadi objek pajak adalah yang terkait dengan pekerjaan/jasa yang diterima atau diperoleh, termasuk upah, gaji, honorarium, tunjangan, komisi, gratifikasi, bonus, uang pensiun, atau imbalan dalam bentuk lain kecuali yang dikecualikan oleh undang-undang tersebut.

Baca Juga:

Tarif dan Mekanisme Pemungutan Pajak Digital di Indonesia

Upaya Minimalkan Pajak Secara Legal Dengan Tax Planning

Tax Planning Untuk Bisnis, Upaya Minimalkan Pajak Secara Legal

Apa itu Restitusi Pajak: Pengertian, Dasar Hukum, Tata Cara, dan Jangka Waktu Pengembalian

Selain dua undang-undang tersebut, ada sejumlah surat Direktorat Jenderal Pajak Kementerian Keuangan yang sering dijadikan acuan untuk mengelola pajak reimbursement, antara lain:

-

Surat Direktur Jenderal Pajak Nomor S-2299/PJ.53/1992 tentang Pajak Pertambahan Nilai.

-

Surat Direktur Jenderal Pajak Nomor S-917/PJ.53/2003 tentang Pajak Pertambahan Nilai atas Jasa Perusahaan Pengangkutan.

-

Surat Direktur Jenderal Pajak Nomor S-490/PJ.322/2004 tentang Permohonan Penjelasan Pajak Pertambahan Nilai atas Tagihan Kembali Biaya Asuransi Kesehatan.

-

Surat Direktur Jenderal Pajak Nomor S-1047/PJ.322/2004 tentang Penjelasan Pengertian Penggantian dan Reimbursement.

-

Surat Direktur Jenderal Pajak Nomor S-812/PJ. 53/ 2005 tentang Perlakuan Pajak Pertambahan Nilai atas Penagihan Biaya Pemakaian Listrik.

Ketentuan Pengenaan Pajak atas Reimbursement

Dalam reimbursement, pajak yang dikenakan adalah Pajak Pertambahan Nilai (PPN) dan Pajak Penghasilan (PPh). Seperti yang sudah disebutkan sebelumnya, terdapat tiga pihak yang terlibat dalam konsep reimbursement, yakni pihak pertama sebagai penerima jasa, pihak kedua sebagai perantara, dan pihak ketiga sebagai pemberi jasa.

Dengan konsep tersebut, dari sisi PPN, terdapat sejumlah syarat yang harus dipenuhi semuanya untuk menentukan pemberlakuan pajak reimbursement, yaitu:

-

Dalam kontrak atau perjanjian transaksi disebutkan adanya reimbursement dari pihak ketiga yang akan dibayar oleh pihak pertama.

-

Dokumen tagihan dari pihak ketiga memuat identitas pihak kedua sebagai pihak perantara.

-

Penghasilan yang dicatat pihak ketiga dari transaksi itu adalah jumlah pembayaran yang diterima dari pihak kedua.

Berdasarkan syarat di atas, maka suatu biaya reimbursement tidak dikenai PPN ketika pihak ketiga menerbitkan tagihan secara langsung kepada pihak pertama. Dalam hal ini, pihak ketiga menerbitkan dokumen tagihan yang memuat identitas penerima jasa yang sebenarnya sebagai entitas yang wajib membayar tagihan, bukan identitas perantara.

Dari sisi PPh sendiri, belum ada ketentuan khusus mengenai pajak atas reimbursement. Undang-Undang Pajak Penghasilan baru mengatur definisi penggantian yang termasuk objek pajak. Reimbursement dari sisi PPh lazimnya mengikuti prinsip akuntansi sesuai dengan PSAK yang berlaku di Indonesia.

Berdasarkan prinsip akuntansi, pihak kedua tak boleh mencatat penerimaan dari reimbursement sebagai penghasilan jika pihak ketiga menerbitkan faktur tagihan langsung kepada pihak pertama. Pihak kedua juga tak bisa mencatat pembayaran ke pihak ketiga sebagai beban/biaya. Dalam hal ini, pihak ketiga akan mencatat pajak keluaran, sementara pihak pertama mencatat pajak masukan.

Jika pihak ketiga menerbitkan faktur tagihan kepada pihak kedua, pihak pertama harus memotong PPh pasal 23 saat membayar reimbursement kepada pihak kedua dalam hal pembayaran itu termasuk ketentuan pemotongan PPh pasal 23. Pihak kedua pun harus mengakui penerimaan reimbursement tersebut sebagai penghasilan ataupun biaya/beban. Dalam hal ini, pihak ketiga akan mencatat pajak keluaran, pihak kedua mencatat pajak masukan dari pihak ketiga dan mencatat pajak keluaran kepada pihak pertama. Sementara pihak pertama mencatat pajak masukan dari pihak kedua.

Contoh Perhitungan Pajak Reimbursement

Sebelumnya, Anda telah memahami tentang PPN dan PPh dalam pajak reimbursement. Ketentuan pengenaan kedua jenis pajak tersebut dalam penggantian memang terlihat rumit. Namun guna mengetahui mengetahui lebih dalam tentang reimbursement dalam pajak, berikut kami berikan contoh kasus yang bisa Anda jadikan rujukan.

Contoh Kasus

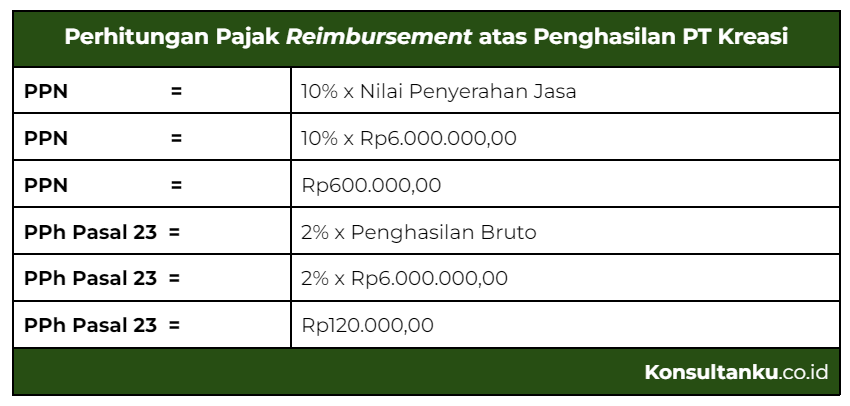

PT Kayanari menggunakan jasa konsultan periklanan dari PT Kreasi untuk menangani promosi produknya. Dalam kontrak/perjanjian, disepakati bahwa PT Kreasi berhak meminta reimbursement atas biaya yang dikeluarkan untuk pembuatan materi promosi dan pengelolaan iklan, seperti biaya pembuatan pamflet dan biaya jasa iklan di internet. Pada akhir periode perjanjian, PT Kreasi menerbitkan dokumen tagihan atas semua pengeluaran kepada PT Kayanari dengan total Rp6.000.000,00. Lantas, kewajiban pajak apa saja yang terdapat dalam transaksi pembayaran tersebut?

Pembahasan

Berdasarkan ilustrasi, diketahui bahwa PT Kreasi menerima penghasilan atas penyerahan jasa konsultan yang merupakan objek PPh Pasal 23. Selain itu, diketahui pula bahwa tagihan tidak diterbitkan oleh pihak ketiga atau perusahaan pembuat pamflet atau penyedia jasa iklan di internet, melainkan oleh PT Kreasi sebagai pihak kedua. Oleh karena itu, pembayaran ini termasuk objek PPN.

Kesimpulan

Pajak atas reimbursement adalah pajak yang dipungut atas pembayaran yang tergolong sebagai biaya penggantian atau reimbursement. Dalam suatu usaha, aturan pengenaan pajak atas reimbursement merupakan hal yang penting untuk dipahami. Dengan pemahaman yang tepat mengenai biaya reimbursement dalam perpajakan, pengeluaran dapat lebih tertata dan laporan keuangan tidak menyalahi aturan perpajakan yang ditetapkan pemerintah. Untuk memudahkan pengelolaan pajak reimbursement, Anda bisa menggunakan jasa perhitungan dan pelaporan pajak dari Konsultanku.