Format e-Bupot PPh 21/26 Terbaru, Siap Gantikan Aplikasi e-SPT!

Direktorat Jenderal Pajak (DJP) resmi merilis aplikasi e-Bupot 21/26 sebagai pengganti e-SPT PPh 21/26. Aplikasi e-Bupot ini diluncurkan sebagai tindak lanjut dari terbitnya Perdirjen Pajak No. PER-2/PJ/2024. Lantas, apa saja pembaruan yang terdapat dalam format e-Bupot Pajak? Untuk informasi selengkapnya, Konsultanku akan mengulasnya melalui artikel ini.

Dasar Hukum dan Masa Berlaku e-Bupot PPh 21/26

Penggunaan e-Bupot PPh 21 sebagai pengganti e-SPT diatur dalam Peraturan Direktorat Jenderal Pajak (PER) Nomor 2/PJ/2024. Peraturan ini menetapkan bentuk dan tata cara pembuatan bukti potong (bupot), serta penyampaian SPT Pajak Penghasilan (PPh) Pasal 21 dan/atau PPh 26. Berlakunya PER-2/PJ/2024 ini sekaligus mencabut PER-14/PJ/2013.

PER-2/PJ/2024 menetapkan bahwa pembuatan bukti potong PPh Pasal 21/26 serta pelaporan SPT Masa-nya kini menggunakan aplikasi e-Bupot. Aplikasi tersebut telah ditetapkan sebagai sarana bagi pemotong pajak untuk membuat bupot PPh 21/26 dalam bentuk dokumen elektronik. Penggunaan aplikasi ini pun berlaku sejak masa pajak Januari 2024.

Baca Juga:

Penghitungan dan Status Pajak bagi Pasangan Suami-Istri Bekerja

Jasa Travel Haji dan Umroh Kini Kena PPN, Simak Ketentuannya dalam PMK Nomor 71 Tahun 2022

Download Form SPT Badan 1771 Excel dan PDF, Gratis!

Pajak Penghasilan PPh Pasal 21: Definisi, Dasar Hukum, Tarif, dan Waktu Penyetoran Serta Pelaporan Pajak

Merujuk pada Pasal 6 ayat (3) PER-2/PJ/2024, bukti potong elektronik untuk PPh Pasal 21/26 dan SPT Masa PPh Pasal 21/26 wajib digunakan oleh pemotong pajak yang:

-

Membuat bukti potong PPh Pasal 21 tidak bersifat final atau PPh Pasal 26 dengan jumlah lebih dari 20 dokumen dalam 1 masa pajak;

-

Membuat bukti potong PPh Pasal 21 final dengan jumlah lebih dari 20 dokumen dalam 1 masa pajak;

Baca Juga:

Tarif dan Mekanisme Pemungutan Pajak Digital di Indonesia

Upaya Minimalkan Pajak Secara Legal Dengan Tax Planning

Tax Planning Untuk Bisnis, Upaya Minimalkan Pajak Secara Legal

Apa itu Restitusi Pajak: Pengertian, Dasar Hukum, Tata Cara, dan Jangka Waktu Pengembalian

-

Membuat bukti potong PPh Pasal 21 bulanan ataupun bukti potong PPh Pasal 21 bagi pegawai tetap atau pensiunan yang menerima pensiun berkala dengan jumlah lebih dari 20 dokumen dalam 1 masa pajak; dan/atau

-

Melakukan penyetoran pajak dengan Surat Setoran Pajak (SSP) atau bukti Pemindahbukuan (Pbk) dengan jumlah lebih dari 20 dokumen dalam 1 masa pajak.

Poin Pembaruan pada Format e-Bupot untuk PPh 21/26

Seiring diberlakukannya PER-2/PJ/2024 yang mengatur tentang format e-Bupot Pajak terdapat beberapa perubahan jika dibandingkan dengan aturan sebelumnya, antara lain:

-

Aplikasi e-SPT sudah tidak digunakan lagi dan digantikan dengan e-Bupot 21/26 per masa Januari 2024.

-

Penambahan bukti potong PPh 21 bulanan untuk pegawai tetap

-

Kewajiban bukti potong PPh 21/26 dan SPT Masa PPh 21/26 menggunakan dokumen elektronik untuk pemotong pajak tertentu

-

Kewajiban menggunakan tanda tangan elektronik pada dokumen elektronik untuk pemotong pajak tertentu

-

Penambahan komponen zakat sebagai pengurang dalam bukti potong elektronik 1721-A1

-

Penghapusan kode objek pajak 21-402-01 pada formulir 1721-VII (Bupot PPh 21 Final)

-

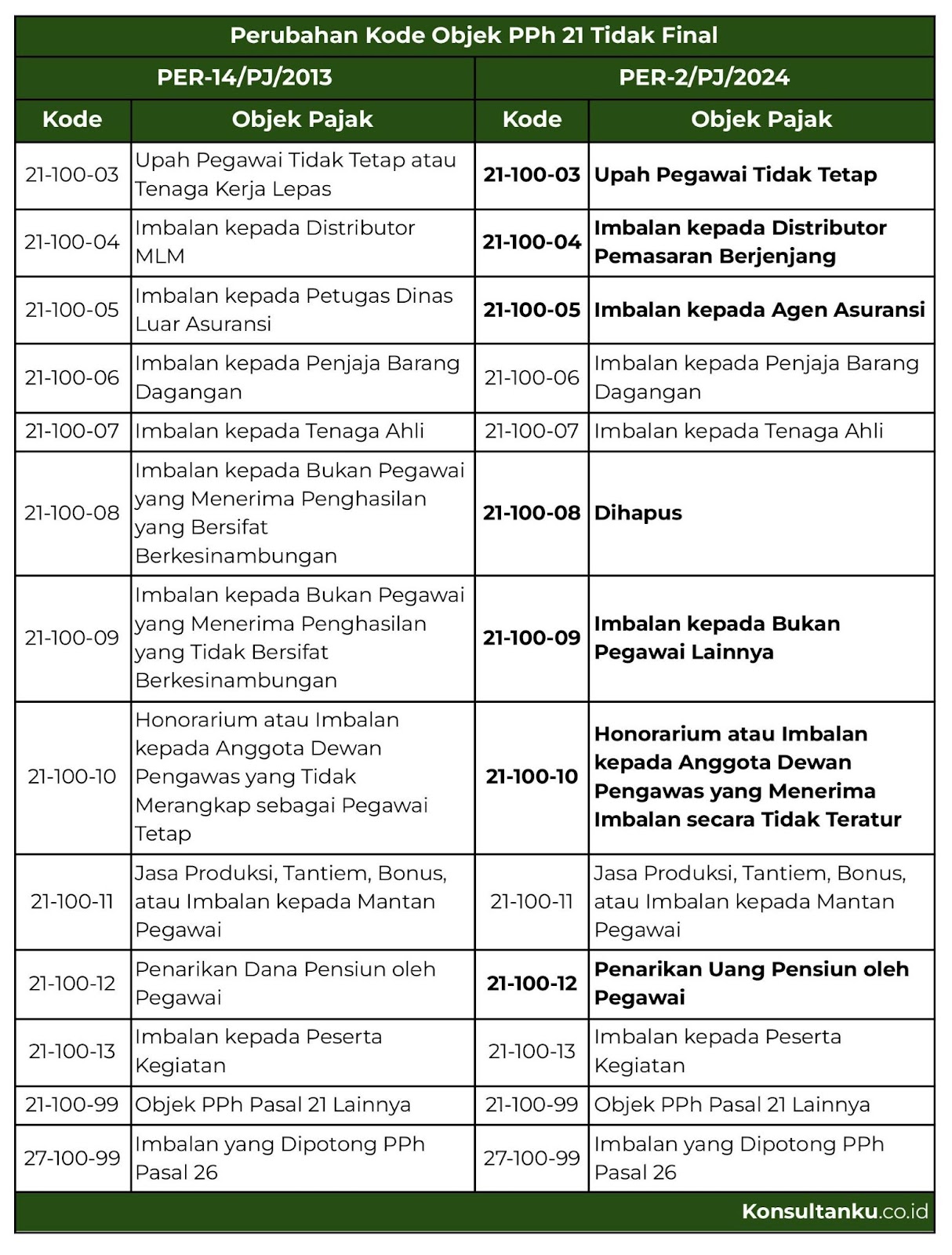

Perubahan kode objek pajak pada formulir 1721-VI (Bupot PPh 21/26 Tidak Final) dengan rincian sebagai berikut.

Kesimpulan

Berdasarkan pembahasan, dapat disimpulkan bahwa dirilisnya aplikasi e-Bupot telah mengharuskan Wajib Pajak untuk membuat bukti potong PPh Pasal 21/26 dan melaporkan SPT Masa melalui aplikasi tersebut. Yang perlu diingat, jika pemotong pajak telah menyampaikan SPT Masa PPh Pasal 21/26 dalam bentuk elektronik lewat e-Bupot, maka pemotong harus menyampaikan SPT dalam bentuk yang sama pada masa-masa pajak berikutnya. Jika tidak, maka akan dianggap tidak menyampaikan SPT Masa PPh 21/26.

Apabila dianggap tidak menyampaikan SPT Masa PPh Pasal 21/26, pemotong pajak yang tidak menyampaikan SPT Masa secara elektronik tersebut akan dikenakan sanksi administratif. Untuk menghindari sanksi ini, Anda perlu mematuhi dan melaksanakan kewajiban pajak sesuai peraturan perpajakan yang berlaku. Untuk membantu Anda dalam pemenuhan kewajiban perpajakan, Anda bisa mempercayakan urusan tersebut melalui jasa penghitungan dan pelaporan pajak di Konsultanku.