Pajak Profesi, Penjelasan Tarif dan Cara Melapornya

Setiap orang yang menjalani profesi tentunya diwajibkan untuk membayar pajak kepada negara. Namun, keberagaman profesi yang ada tentu mengharuskan Anda untuk membayar pajak yang berbeda pula. Hal inilah yang dikenal sebagai pajak profesi. Untuk mengetahui kewajiban pajak apa saja yang harus dijalani, Konsultanku akan membahas secara menyeluruh mengenai pajak profesi, mulai dari definisi, tarif, contoh perhitungan, hingga ketentuan pembayaran dan pelaporannya.

Apa yang Dimaksud Pajak Profesi?

Pajak profesi adalah pajak yang dikenakan pada subjek yang memiliki profesi, di mana penghasilannya merupakan objek Pajak Penghasilan (PPh). Dalam kategori pajak orang pribadi, jenis pajak ini dibagi menjadi dua, yaitu pajak profesi karyawan dan pajak profesi non karyawan atau bukan pegawai.

Pajak profesi karyawan dapat diartikan sebagai jenis pajak yang dikenakan pada seorang karyawan atau pegawai dengan status karyawan tetap maupun karyawan kontrak, baik termasuk pekerja dalam negeri maupun luar negeri atau warga asing. Pajak yang dipungut dari jenis profesi adalah PPh Pasal 21 (WP Dalam Negeri) dan/atau PPh Pasal 26 (WP Luar Negeri). Contoh profesi karyawan dengan kewajiban PPh 21 dan PPh 26 adalah karyawan swasta, pegawai negeri, karyawan Badan Usaha Milik Negara (BUMN), dan lainnya.

Baca Juga:

Penghitungan dan Status Pajak bagi Pasangan Suami-Istri Bekerja

Jasa Travel Haji dan Umroh Kini Kena PPN, Simak Ketentuannya dalam PMK Nomor 71 Tahun 2022

Download Form SPT Badan 1771 Excel dan PDF, Gratis!

Pajak Penghasilan PPh Pasal 21: Definisi, Dasar Hukum, Tarif, dan Waktu Penyetoran Serta Pelaporan Pajak

Tidak jauh berbeda dengan pajak profesi karyawan, PPh non karyawan merupakan pajak yang dikenakan pada Wajib Pajak pekerja bebas atau bukan pegawai. Jenis pajak profesi dalam kategori ini tidak hanya terbatas pada pengenaan PPh 21 saja, tetapi juga dikenakan kewajiban PPh Final 23/2018. Beberapa contoh profesi yang masuk kategori ini adalah pekerja bebas, artis, pengusaha, penulis, konsultan, dan lainnya.

Tarif dan Perhitungan PPh Final Orang Pribadi

Secara umum, tarif pajak profesi dapat berbeda tergantung mekanisme yang digunakan. Mekanisme perhitungan PPh Final Orang Pribadi ini dibedakan berdasarkan jumlah penghasilan dan penggunaan metode pencatatan atau pembukuan yang dilakukan Wajib Pajak Orang Pribadi (WP OP). Di bawah ini adalah beberapa mekanisme perhitungan yang bisa Anda gunakan.

Baca Juga:

Tarif dan Mekanisme Pemungutan Pajak Digital di Indonesia

Upaya Minimalkan Pajak Secara Legal Dengan Tax Planning

Tax Planning Untuk Bisnis, Upaya Minimalkan Pajak Secara Legal

Apa itu Restitusi Pajak: Pengertian, Dasar Hukum, Tata Cara, dan Jangka Waktu Pengembalian

Mekanisme Umum

Mekanisme umum pada dasarnya diperuntukkan bagi orang pribadi yang melakukan pembukuan. Jika Anda menggunakan mekanisme ini, maka perlu melakukan penyesuaian fiskal sebelum menghitung PPh OP yang menggunakan pembukuan dalam menghitung penghasilan kena pajak.

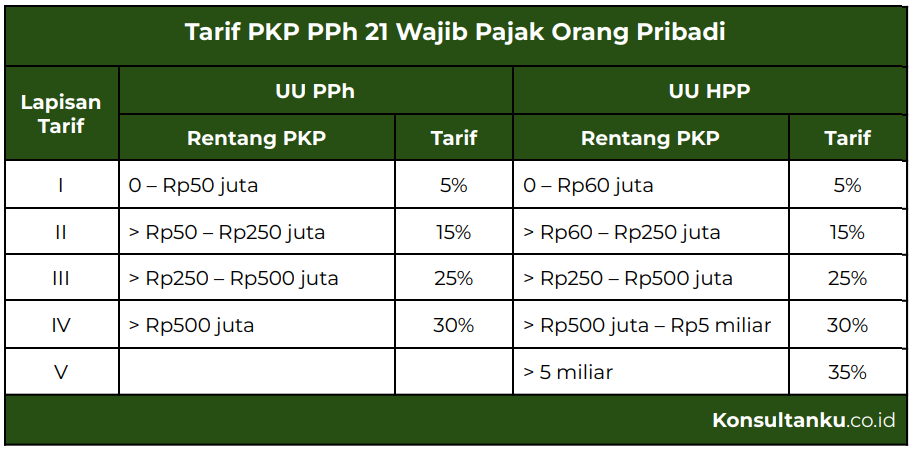

Mekanisme umum ini biasanya digunakan bagi Wajib Pajak Orang Pribadi yang memiliki penghasilan peredaran bruto di atas Rp4,8 miliar dalam setahun. Perhitungan pajaknya menggunakan mekanisme perhitungan biasa sesuai ketentuan tarif progresif dengan rincian sebagai berikut.

PPh Final PP 23 Tahun 2008

Mekanisme PPh Final PP 23 tahun 2018 ini digunakan orang pribadi yang tidak melakukan pembukuan dan memiliki peredaran bruto kurang dari Rp4,8 miliar setahun. Berdasarkan ketentuan dalam Peraturan Pemerintah (PP) Nomor 3/2018, tarif pajak profesi yang dikenakan sebesar 0,5%.

Norma Penghitungan Penghasilan Neto (NPPN)

Mekanisme NPPN ini biasanya diperuntukkan bagi Wajib Pajak Orang Pribadi yang memiliki penghasilan peredaran bruto hingga Rp4,8 miliar dalam setahun. Mekanisme ini dapat digunakan oleh orang pribadi yang tidak melakukan pembukuan, tetapi mengajukan pemberitahuan ke DJP untuk menggunakan NPPN sesuai ketentuan dalam PER-17/PJ/2015. Dengan menggunakan NPPN, maka pajaknya akan dihitung dengan tarif progresif. .

Contoh Perhitungan Pajak Profesi

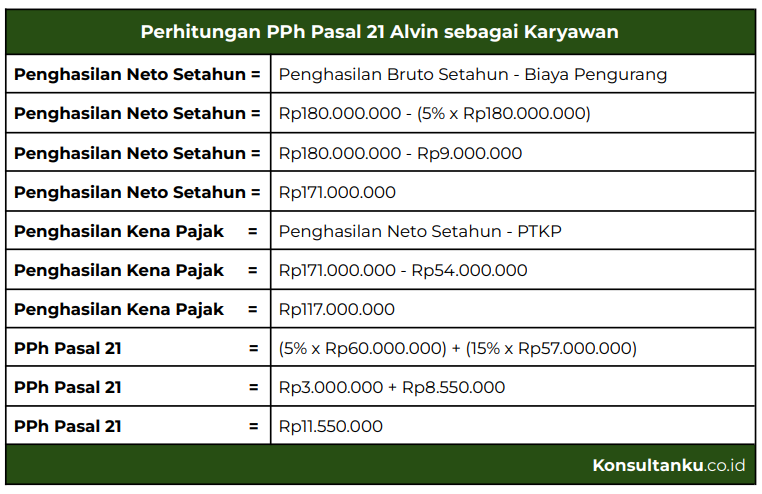

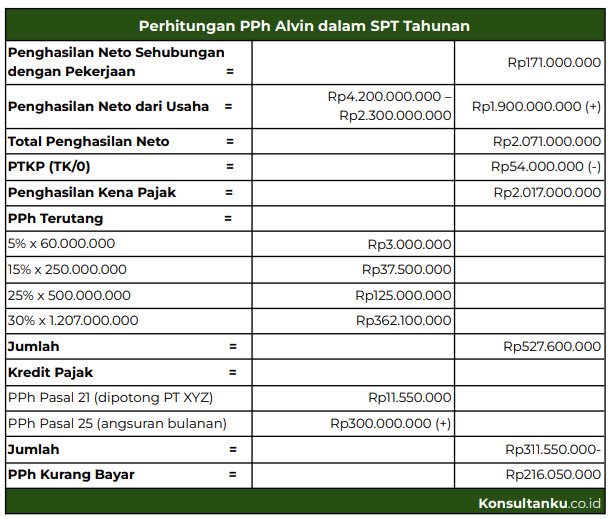

Alvin adalah seorang lajang yang bekerja di PT XYZ dengan gaji sebesar Rp15.000.000 per bulan dengan biaya jabatan sebesar 5% per bulan. Ia adalah WP yang memiliki NPWP dan tidak memiliki tanggungan. Setiap Dari data tersebut, berapakah nominal pajak profesi yang harus dibayarkan Alvin setiap bulannya?

Selain menjadi karyawan, Alvin juga memiliki usaha penjualan kain yang diwariskan orang tuanya. Pada tahun 2023, ia memperoleh omset sebesar Rp4.200.000.000. Turun dari tahun sebelumnya yang mencapai Rp5.000.000.000. Biaya yang diperlukan untuk menjalankan usaha tersebut adalah Rp2.300.000.000 (fiskal). Angsuran PPh Pasal 25 sebesar Rp25.000.000/bulan. Berikut Perhitungan PPh dari usaha Alvin di 2023 yang dilaporkan dalam SPT Tahunan.

Sebagai catatan, meskipun omset pada tahun 2023 kurang dari Rp4,8 Miliar (Rp4,2 Miliar), penghitungan PPh-nya tidak menggunakan skema PPh Final berdasarkan PP 23/2018. Penghitungan tetap menggunakan tarif progresif UU HPP. Hal tersebut didasarkan pada besaran omset tahun 2022 yang lebih besar dari Rp4,8 Miliar (Rp5 Miliar).

Ketentuan Pembayaran dan Pelaporan PPh Profesi

Setelah mengetahui tarif pajak profesi dan cara perhitungannya, Anda sudah bisa membayar dan melaporkan kewajiban pajak tersebut. Perlu diingat, pihak yang berhak dan wajib melakukan pemotongan bukan karyawan, melainkan bendahara pemerintah atau perusahaan. Dalam sebuah perusahaan, pemotongan pajak umumnya dilakukan oleh bagian keuangan yang berwenang atas pembayaran gaji, upah, honorarium, tunjangan dan pembayaran lainnya.

Perusahaan yang memungut atau memotong PPh karyawan ini wajib menyetorkan pajak tersebut ke kas negara. Baik PPh 21, PPh 26, atau PPh 23, ketiganya harus dibayarkan paling lambat tanggal 10 bulan berikutnya. Penyetoran PPh bisa dilakukan melalui online banking, menyetor lewat teller bank atau kantor pos, atau bisa menggunakan aplikasi e-Billing.

Setelah dilakukan penyetoran pajak, perusahaan akan memberikan bukti pemotongan yang nantinya dilampirkan dalam SPT. Setelah bukti pemotongan diberikan, Anda bisa melakukan pelaporan pajak melalui e-Filling. Pastikan Anda menyerahkan SPT Tahunan Pribadi sebelum tanggal 31 Maret tahun pajak berikutnya. Selain itu, cermati juga jenis formulir yang digunakan untuk pelaporan pajak. Secara umum, adalah beberapa jenis formulir SPT Tahunan PPh Orang Pribadi, antara lain:

-

Formulir SPT 1770: digunakan untuk WP OP yang punya penghasilan dari usaha/pekerja bebas, satu atau dua lebih pemberi kerja, yang dikenakan PPh Final dan/atau bersifat final, serta penghasilan dalam negeri lainnya/luar negeri

-

Formulir SPT 1770 S: digunakan untuk WP OP yang punya penghasilan dari satu atau lebih pemberi kerja, penghasilan dalam negeri lainnya, serta penghasilan yang dikenakan PPh Final dan/atau bersifat final

-

Formulir SPT 1770 SS: digunakan WP OP yang punya penghasilan selain dari usaha dan/atau pekerjaan bebas dengan jumlah penghasilan bruto tidak lebih dari Rp60.000.000 setahun

Kesimpulan

Pada intinya, pajak profesi merupakan jenis pajak yang penting untuk dipahami oleh WP pegawai maupun WP bukan pegawai. Pasalnya, kategori profesi yang berbeda akan dikenakan pajak penghasilan yang berbeda pula. Oleh karena itu, Anda perlu memperhatikan jenis pajak profesi dan ketentuannya untuk meminimalisir kesalahan dalam penghitungan pajak.

Setelah memahami tarif pajak profesi dan cara perhitungannya, Anda kini dapat memenuhi kewajiban pajak sesuai dengan ketentuan yang berlaku. Jika mengalami kesulitan dalam mengelola pajak usaha, Anda bisa memanfaatkan jasa penghitungan dan pelaporan pajak dari Konsultanku. Dengan Konsultanku, urusan perpajakan Anda menjadi lebih terjamin karena ditangani oleh ahli pajak yang profesional.