NPWP Pisah dan NPWP Gabung, Lebih Baik Mana untuk Pasangan Menikah?

Jika Anda sudah berumah tangga, maka Anda mempunyai pilihan untuk menggabungkan Nomor Pokok Wajib Pajak (NPWP) Anda dengan pasangan Anda atau tetap memiliki NPWP sendiri. Pilihan tersebut pada akhirnya akan menimbulkan dampak tersendiri, baik secara positif maupun negatif. Maka dari itu, melalui artikel ini, Konsultanku akan membahas secara lengkap mengenai NPWP pisah dan NPWP gabung, mulai dari mana yang lebih menguntungkan hingga contoh perhitungannya.

Pisah NPWP atau Gabung, Lebih Untung Mana?

Pada dasarnya, tindakan menggabung atau memisahkan NPWP mempunyai berbagai manfaat dan kerugian tersendiri. Sebagai contoh, jika Anda memutuskan untuk menggabungkan NPWP, maka keuntungannya adalah perhitungan pajak jadi lebih rendah. Selain itu, saat melaporkan pajak, Anda pun tak perlu melakukannya hingga dua kali—satu kali untuk istri dan satu kali untuk suami. Anda hanya perlu melakukannya sekali saja karena NPWP yang terdapat dalam rumah tangga tersebut hanyalah satu.

Sementara itu, NPWP istri yang memilih untuk dipisah akan menimbulkan dampak negatif berupa kurang bayar di SPT Suami dan Istri. Di sisi lain, apabila NPWP istri bergabung dengan suami, maka SPT suami otomatis akan berstatus nihil. Jadi, dapat disimpulkan bahwa jika suami-istri sama-sama berprofesi sebagai karyawan, maka status penggabungan NPWP pasangan akan lebih menguntungkan bagi kedua belah pihak.

Contoh Perhitungan Pisah NPWP vs Gabung NPWP

Sepasang suami-istri dapat memilih apakah akan menggabungkan atau memisahkan NPWP mereka. Keputusan apa pun yang akan diambil tentu akan menyebabkan perbedaan dalam hal perhitungan NPWP-nya. Berikut ini kami uraikan contoh perhitungan NPWP suami-istri, baik yang digabung ataupun yang dipisah.

Baca Juga:

Penghitungan dan Status Pajak bagi Pasangan Suami-Istri Bekerja

Jasa Travel Haji dan Umroh Kini Kena PPN, Simak Ketentuannya dalam PMK Nomor 71 Tahun 2022

Download Form SPT Badan 1771 Excel dan PDF, Gratis!

Pajak Penghasilan PPh Pasal 21: Definisi, Dasar Hukum, Tarif, dan Waktu Penyetoran Serta Pelaporan Pajak

NPWP Suami-Istri yang Digabung

Berikut ini kami berikan contoh perhitungan jika NPWP suami dan istri digabung.

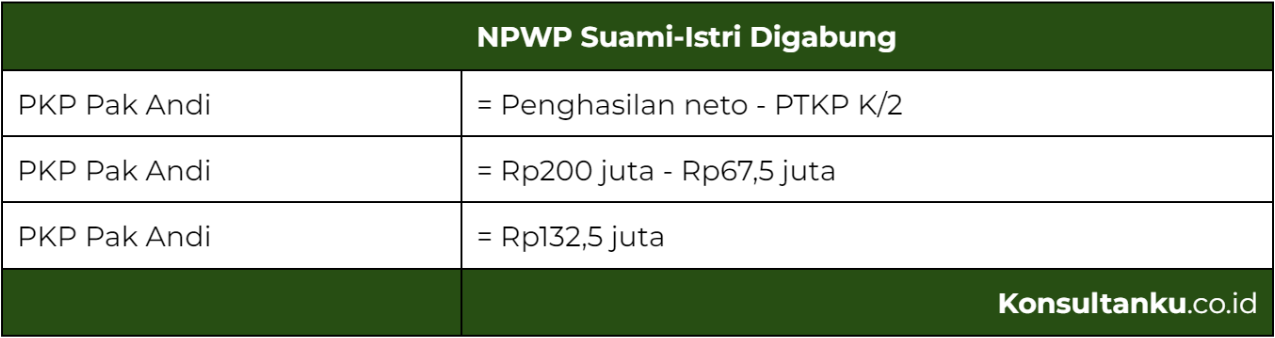

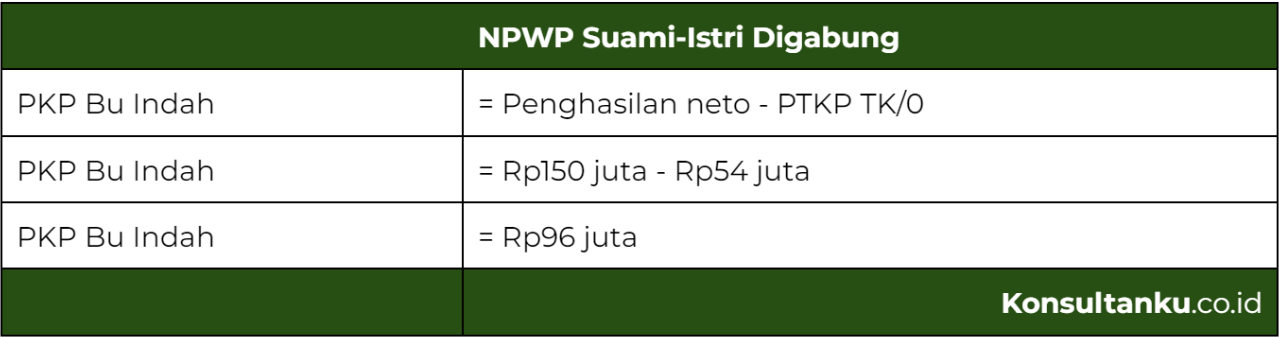

Pak Andi adalah seorang suami yang sudah menikah dengan Bu Indah. Sebagai suami-istri, rumah tangga mereka telah dikaruniai dua anak. Pak Andi memiliki penghasilan neto Rp200.000.000,00 setahun dan Bu Indah memiliki penghasilan neto Rp150.000.000,00 setahun.

Baca Juga:

Tarif dan Mekanisme Pemungutan Pajak Digital di Indonesia

Upaya Minimalkan Pajak Secara Legal Dengan Tax Planning

Tax Planning Untuk Bisnis, Upaya Minimalkan Pajak Secara Legal

Apa itu Restitusi Pajak: Pengertian, Dasar Hukum, Tata Cara, dan Jangka Waktu Pengembalian

Berdasarkan perhitungan tersebut, diketahui bahwa Penghasilan Kena Pajak (PKP) Pak Andi adalah Rp132,5 juta. Secara otomatis, PPh terutangnya diketahui adalah Rp14.875.000,00. PPh terutang Pak Andi telah dilakukan pemotongan oleh pemberi kerjanya sehingga Pak Andi tinggal melaporkannya saja di SPT Tahunannya dan tidak terdapat kurang bayar pajak penghasilan (PPh).

Kemudian, untuk PPh Bu Indah diketahui adalah sebesar Rp96 juta. Maka PPh terutangnya adalah Rp9.400.000,00. PPh Bu Indah juga sudah dipotong oleh pemberi kerjanya sehingga angka ini hanya dilaporkan di SPT Tahunan suami dan tidak terdapat kurang bayar PPh.

NPWP Suami-Istri yang Dipisah

Berikut ini kami berikan contoh perhitungan jika NPWP suami dan istri dipisah.

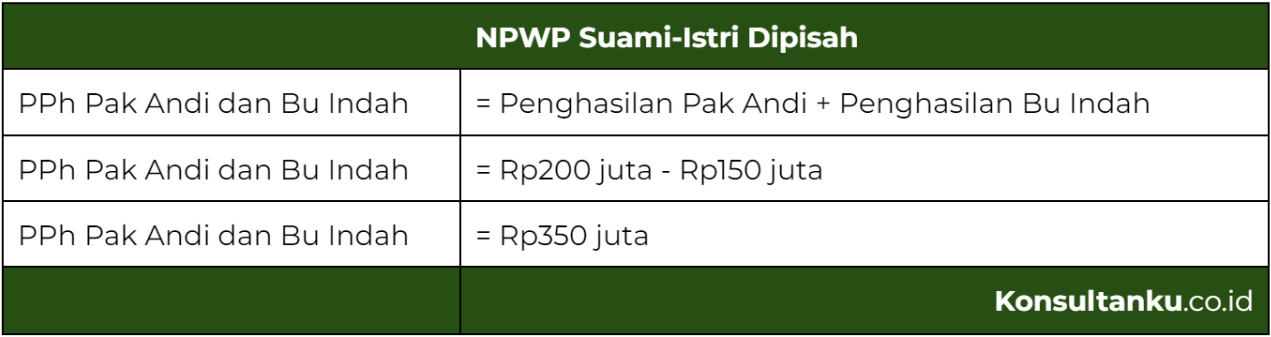

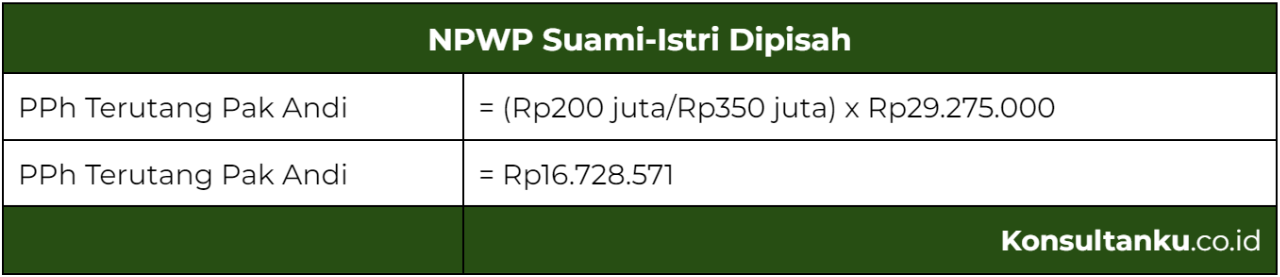

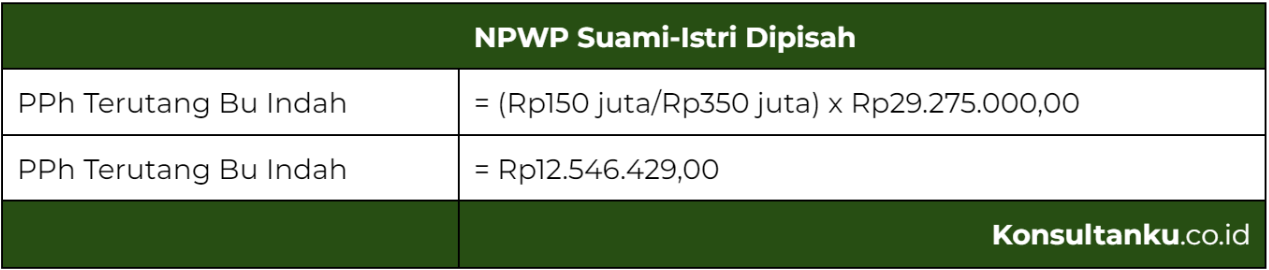

Jika Pak Andi dan Bu Indah memilih untuk memiliki NPWP terpisah, maka keduanya akan dikenakan PTKP K/I/2 sebesar Rp121.500.000,00. Untuk mengetahui PPh-nya, langkah pertama yang perlu dilakukan adalah menggabungkan penghasilan Pak Andi dan Bu Indah.

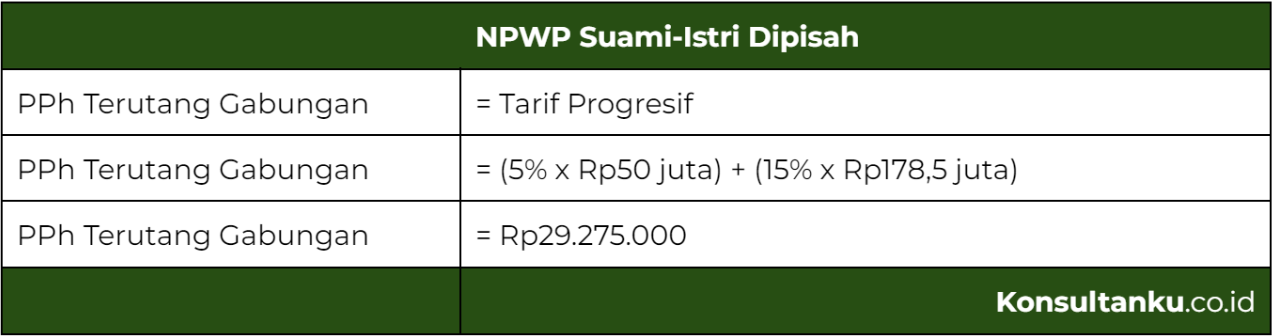

Kemudian, PPh terutang gabungan suami-istri tersebut dihitung menggunakan tarif progresif (5%xRp50 juta) + (15%xRp178,5 juta) = Rp29.275.000.

Setelah didapatkan PPh terutang gabungan, kemudian Pak Andi dan Bu Indah akan menghitung PPh terutang masing-masing.

Untuk PPh terutang Pak Andi adalah Rp16.728.571. Karena tempat bekerjanya sudah memotong sebesar Rp14.875.000 maka PPh kurang bayar Pak Andi adalah Rp1.853.571. PPh terutang kurang bayar ini nantinya dicicil setiap bulan di tahun berikutnya sebagai PPh Pasal 25.

Sementara itu, penghitungan PPh terutang Bu Indah adalah Rp12.546.429,00. Karena tempat bekerjanya sudah memotong sebesar Rp9.400.000, maka PPh kurang bayar Bu Indah adalah Rp3.146.429,00. PPh terutang kurang bayar ini nantinya dicicil setiap bulan di tahun berikutnya sebagai PPh Pasal 25.

Kesimpulan

Pada intinya, tindakan menggabung atau memisahkan NPWP mempunyai sisi positif dan negatif tersendiri. Salah satu dampak positif jika Anda memutuskan untuk menggabungkan NPWP adalah perhitungan pajak jadi lebih rendah. Sementara itu, jika NPWP suami-istri dipisah, maka efek negatifnya adalah akan terjadi kurang bayar di SPT Suami dan Istri. Oleh karena itu, secara keseluruhan, kita dapat menyimpulkan bahwa jika suami-istri sama-sama berprofesi sebagai karyawan, maka opsi penggabungan NPWP akan lebih menguntungkan. Jika Anda masih memerlukan bantuan dalam menyelesaikan masalah NPWP ataupun membutuhkan jasa lapor SPT, maka Anda dapat memanfaatkan jasa perhitungan dan pelaporan SPT dari Konsultanku.