Tarif Efektif PPh 21, Lengkap dengan Contoh Perhitungan

Selain tarif pajak progresif, Direktorat Jenderal Pajak (DJP) telah memberlakukan skema perhitungan PPh 21 terbaru untuk menghitung pajak penghasilan pribadi, yakni menggunakan tarif efektif rata-rata atau TER PPh 21. Skema perhitungan dengan tarif terbaru ini diatur dalam PP No. 58 Tahun 2023 yang berlaku mulai 1 Januari 2024. Lantas, apa saja ketentuan tarif efektif rata-rata PPh 21 berdasarkan aturan tersebut? Berikut adalah ulasan selengkapnya dari Konsultanku.

Subjek Pajak PPh 21

Mengacu pada UU No. 36 Tahun 2008 (UU PPh), pajak penghasilan atau PPh adalah pajak yang dibebankan atas suatu penghasilan yang diperoleh Wajib Pajak, baik yang berasal dari Indonesia maupun dari luar negeri. Jenis pajak ini dibagi menjadi dua kategori, yakni:

-

PPh yang dikenakan pada Wajib Pajak Orang Pribadi, yang terdiri atas pegawai, bukan pegawai, maupun pengusaha

-

PPh yang dibebankan atas penghasilan Wajib Pajak Badan atau perusahaan

Baca Juga:

Penghitungan dan Status Pajak bagi Pasangan Suami-Istri Bekerja

Jasa Travel Haji dan Umroh Kini Kena PPN, Simak Ketentuannya dalam PMK Nomor 71 Tahun 2022

Download Form SPT Badan 1771 Excel dan PDF, Gratis!

Pajak Penghasilan PPh Pasal 21: Definisi, Dasar Hukum, Tarif, dan Waktu Penyetoran Serta Pelaporan Pajak

Pihak yang diwajibkan untuk membayar PPh 21 adalah subjek pajak yang telah ditetapkan sebagai Wajib Pajak (WP) dengan kepemilikan Nomor Pokok Wajib Pajak (NPWP). Berkaitan dengan PPh Orang Pribadi, subjek yang diwajibkan membayar PPh 21, di antaranya:

-

Pekerja formal atau karyawan/pegawai

-

Pekerja bebas atau bukan pegawai

Baca Juga:

Tarif dan Mekanisme Pemungutan Pajak Digital di Indonesia

Upaya Minimalkan Pajak Secara Legal Dengan Tax Planning

Tax Planning Untuk Bisnis, Upaya Minimalkan Pajak Secara Legal

Apa itu Restitusi Pajak: Pengertian, Dasar Hukum, Tata Cara, dan Jangka Waktu Pengembalian

-

Pekerja sekaligus pengusaha

-

Wajib Pajak Orang Pribadi sebagai pengusaha

Berdasarkan poin kedua, yang dimaksud Wajib Pajak dengan kategori bukan pegawai adalah:

-

Tenaga ahli yang melakukan pekerjaan bebas, yang terdiri dari akuntan, arsitek, pengacara, dokter, konsultan, aktuaris, penilai, dan notaris.

-

Bintang film, pemain musik, penyanyi, pembawa acara, bintang iklan, bintang sinetron, peragawan, kru film, sutradara, foto model, pelukis, pemain drama, penari, pemahat, dan seniman lainnya.

-

Olahragawan, pelatih, penyuluh, pengajar, penasihat, moderator, dan penceramah.

-

Peneliti, pengarang, dan penerjemah.

-

Penyedia jasa komputer dan sistem aplikasi, fotografi, teknik, telekomunikasi, ekonomi, elektronika, sosial dan penyedia jasa kepanitiaan.

-

Petugas dinas luar asuransi, direct selling, distributor perusahaan multilevel marketing, petugas penjaja barang dagangan.

-

Dewan pengawas yang tidak merangkap sebagai pegawai tetap perusahaan atau anggota dewan komisaris. Penerima penghasilan atas keikutsertaan dalam kegiatan seperti peserta perlombaan dan seni dalam segala bidang termasuk perlombaan olahraga,ilmu pengetahuan, teknologi, seni, ketangkasan dan jenis perlombaan lainnya.

-

Peserta pertemuan, sidang, konferensi, kunjungan kerja, dan peserta rapat. Peserta pendidikan dan pelatihan, peserta kegiatan lainnya.

-

Mantan pegawai.

Apa Saja Objek Pajak Penghasilan Pasal 21?

Objek Pajak Penghasilan Pasal 21 merupakan semua jenis penghasilan yang dikenai PPh 21. Berdasarkan PMK No. 252/PMK.03/2008 Pasal 5, jenis penghasilan yang dikenai PPh 21 terdiri diri dari segala jenis penghasilan yang diterima karyawan yang bersifat teratur dan tidak teratur. Secara lebih lengkapnya, berikut adalah rincian jenis penghasilan yang dikenakan PPh 21 dan tidak dikenakan pajak tersebut.

Penghasilan yang Dipotong PPh Pribadi Pasal 21

Berdasarkan UU PPh, berikut adalah rincian penghasilan yang dikenakan potongan PPh Pasal 21:

-

Penghasilan yang diterima atau diperoleh Pegawai tetap, baik berupa penghasilan yang bersifat teratur maupun tidak teratur.

-

Penghasilan yang diterima atau diperoleh Penerima pensiun secara teratur berupa uang pensiun atau penghasilan sejenisnya.

-

Penghasilan sehubungan dengan pemutusan hubungan kerja dan penghasilan sehubungan dengan pensiun yang diterima secara sekaligus berupa uang pesangon, uang manfaat pensiun, tunjangan hari tua atau jaminan hari tua, dan pembayaran lain sejenis.

-

Penghasilan pegawai tidak tetap atau tenaga kerja lepas, berupa upah harian, upah mingguan, upah satuan, upah borongan atau upah yang dibayarkan secara bulanan.

-

Imbalan kepada bukan pegawai, berupa honorarium, komisi, fee, dan imbalan sejenisnya dengan nama dan dalam bentuk apapun sebagai imbalan sehubungan dengan pekerjaan, jasa, dan kegiatan yang dilakukan.

-

Imbalan kepada peserta kegiatan, berupa uang saku, uang representasi, uang rapat, honorarium, hadiah atau penghargaan dengan nama dan dalam bentuk apapun, dan imbalan sejenis dengan nama apapun.

Penghasilan yang Tidak Dipotong PPh Pasal 21

Sementara itu, penghasilan yang tidak dikategorikan sebagai objek PPh Pasal 21, antara lain:

-

Pembayaran manfaat atau santunan asuransi dari perusahaan asuransi sehubungan dengan asuransi kesehatan, asuransi kecelakaan, asuransi jiwa, asuransi dwiguna, dan asuransi beasiswa.

-

Penerimaan dalam bentuk natura dan/atau kenikmatan dalam bentuk apapun diberikan oleh Wajib Pajak atau Pemerintah, termasuk Pajak Penghasilan yang ditanggung oleh pemberi kerja, termasuk yang ditanggung oleh Pemerintah, merupakan penerimaan.

-

Iuran pensiun yang dibayarkan kepada dana pensiun yang pendiriannya telah disahkan oleh Menteri Keuangan, iuran tunjangan hari tua atau iuran jaminan hari tua kepada badan penyelenggara tunjangan hari tua atau Badan penyelenggara jaminan sosial tenaga kerja yang dibayar oleh pemberi kerja.

-

Zakat yang diterima oleh Orang Pribadi yang berhak dari Badan atau lembaga amil zakat yang dibentuk atau disahkan oleh Pemerintah, atau sumbangan keagamaan yang sifatnya wajib bagi pemeluk agama yang diakui di Indonesia yang diterima oleh orang pribadi yang berhak dari lembaga keagamaan yang dibentuk atau disahkan oleh Pemerintah sepanjang tidak ada hubungan dengan usaha, pekerjaan, kepemilikan, atau penguasaan di antara pihak-pihak yang bersangkutan.

-

Beasiswa sebagaimana dimaksud dalam Pasal 4 Ayat (3) huruf l UU PPh.

Apa yang Dimaksud Pemotongan pada PPh Pasal 21?

Pemotongan PPh Pasal 21 adalah pungutan atas penghasilan yang diterima dari suatu pekerjaan, jasa, dan kegiatan. Jumlah potongan ini bergantung pada tarif pajak yang dikenakan. Melalui PP No. 58 Tahun 2023, pemerintah telah mengatur kembali pemotongan PPh 21 yang terdiri atas tarif pajak progresif dan tarif efektif rata-rata PPh 21.

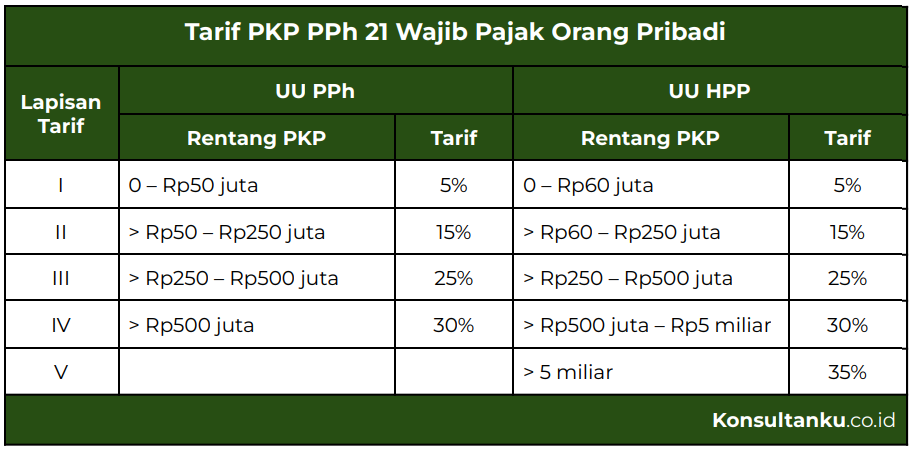

Tarif Pajak Progresif PPh 21

Berdasarkan Pasal 17 ayat 1 UU PPh, perhitungan PPh 21 dapat menggunakan tarif progresif tertinggi sebesar 30%. Namun, ketentuan tarif tersebut diubah dalam Undang-Undang No. 7 Tahun 2021 tentang Harmonisasi Peraturan Perpajakan (UU HPP). Melalui beleid tersebut, rentang tarif pajak progresif dinaikkan hingga 35%. Simak tabel tarif progresif PPh Pasal 21 berikut.

Skema Tarif Efektif PPh 21 TER

Merujuk Pasal 2 ayat (2) PP 58/2023, tarif efektif rata-rata PPh 21 terdiri atas tarif efektif bulanan (TER Bulanan) dan tarif efektif harian (TER Harian). TER bulanan dikenakan atas penghasilan bruto yang diterima bulanan dalam satu masa pajak oleh Wajib Pajak Orang Pribadi dengan status pegawai tetap. Sementara TER harian dikenakan kepada penghasilan bruto yang diterima harian, mingguan, satuan, maupun borongan oleh Wajib Pajak Orang Pribadi dengan status pegawai tidak tetap.

Persentase Tarif Efektif Bulanan Berdasarkan Penghasilan Bruto

TER Bulanan adalah skema perhitungan PPh 21 yang digunakan pada setiap masa pajak, selain masa pajak terakhir. Untuk masa pajak terakhir, perhitungan PPh 21 tetap menggunakan tarif Pasal 17 ayat (1) huruf a UU PPh seperti ketentuan saat ini. TER PPh 21 Bulanan dibagi menjadi tiga kategori, yaitu kategori A, B, dan C. Kategori tarif efektif rata-rata ini didasarkan pada Penghasilan Tidak Kena Pajak (PTKP) sesuai dengan status perkawinan dan jumlah tanggungan Wajib Pajak pada awal tahun pajak.

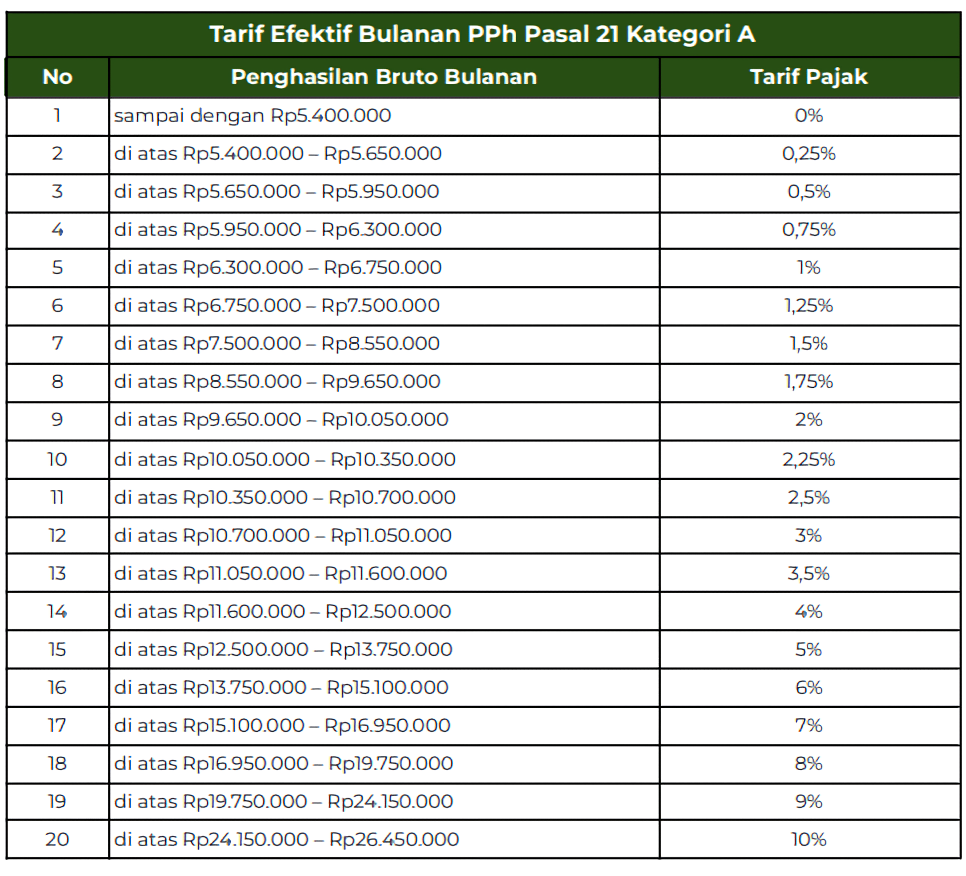

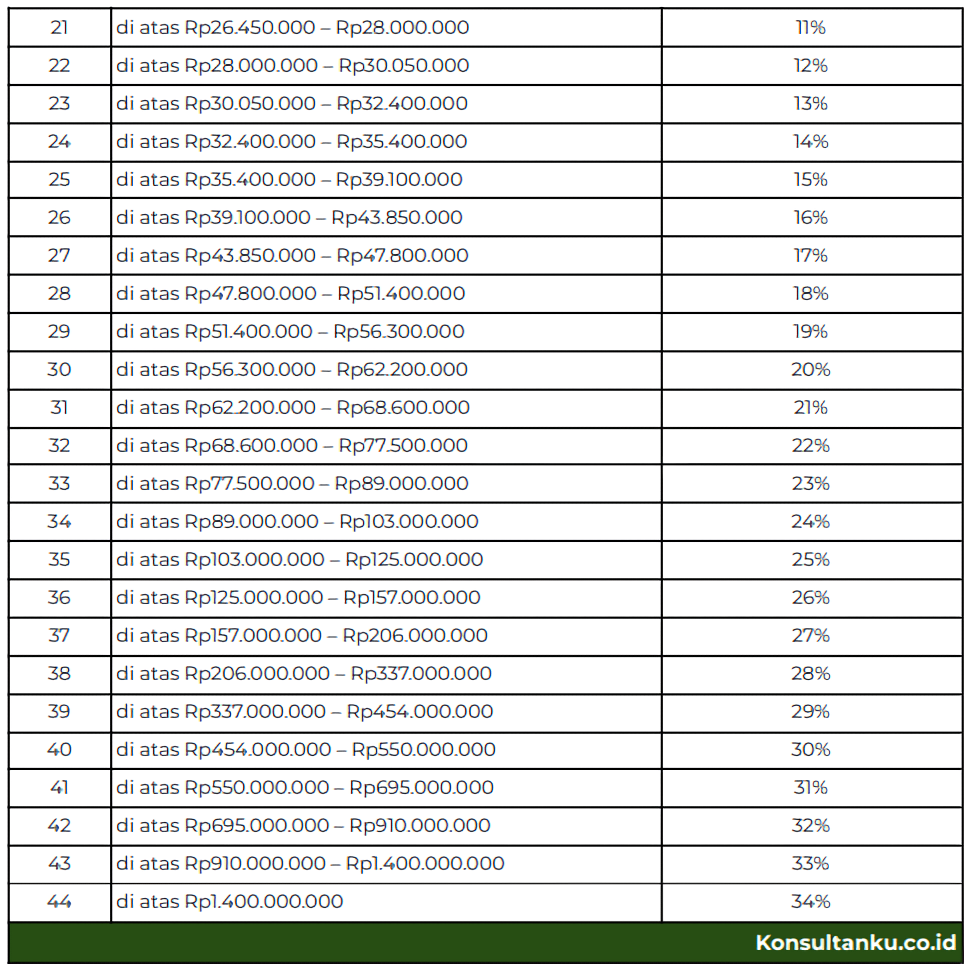

Tarif Efektif Bulanan Kategori A

Tarif efektif bulanan kategori A diterapkan atas penghasilan bruto bulanan orang pribadi dengan status PTKP berikut.

-

Tidak kawin tanpa tanggungan (TK/0)

-

Tidak kawin dengan tanggungan sebanyak 1 orang (TK/1)

-

Kawin tanpa tanggungan (K/0)

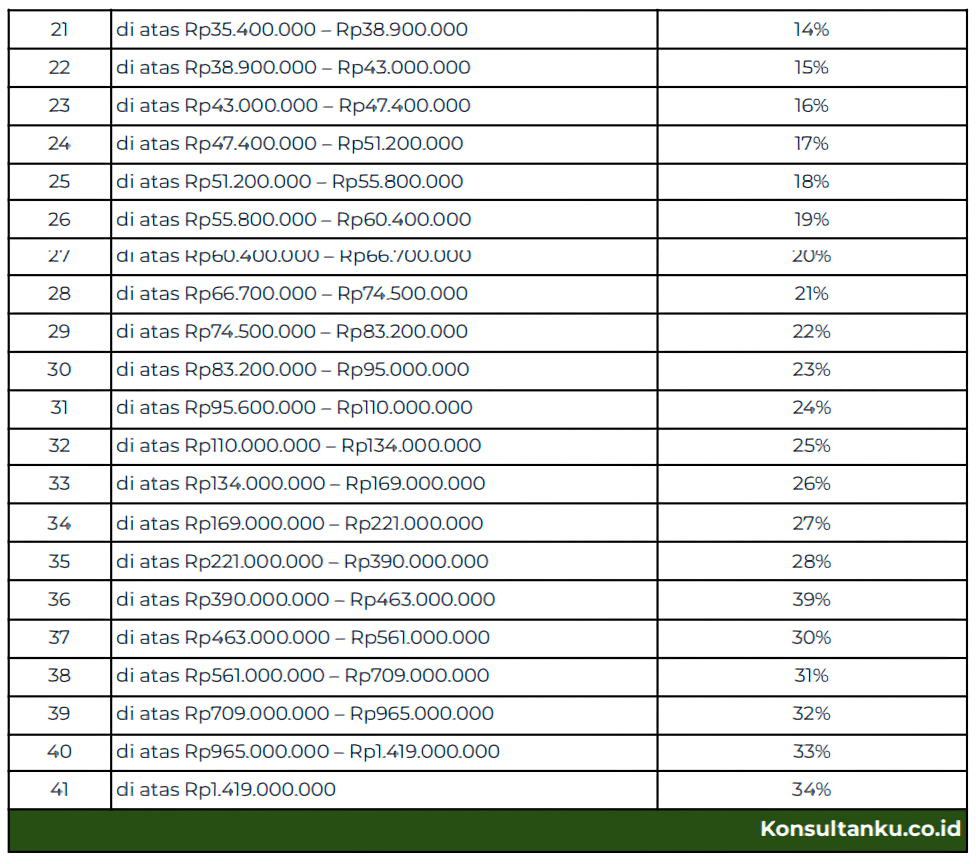

Tarif efektif bulanan kategori A memiliki tarif PPh 21 mulai dari 0% untuk penghasilan bruto bulanan sampai dengan Rp5,4 juta hingga 34% untuk penghasilan bruto bulanan di atas Rp1,4 miliar. Rincian seluruh tarif efektif bulanan kategori A berdasarkan masing-masing lapisan penghasilan bruto bulanan dapat dilihat pada tabel berikut.

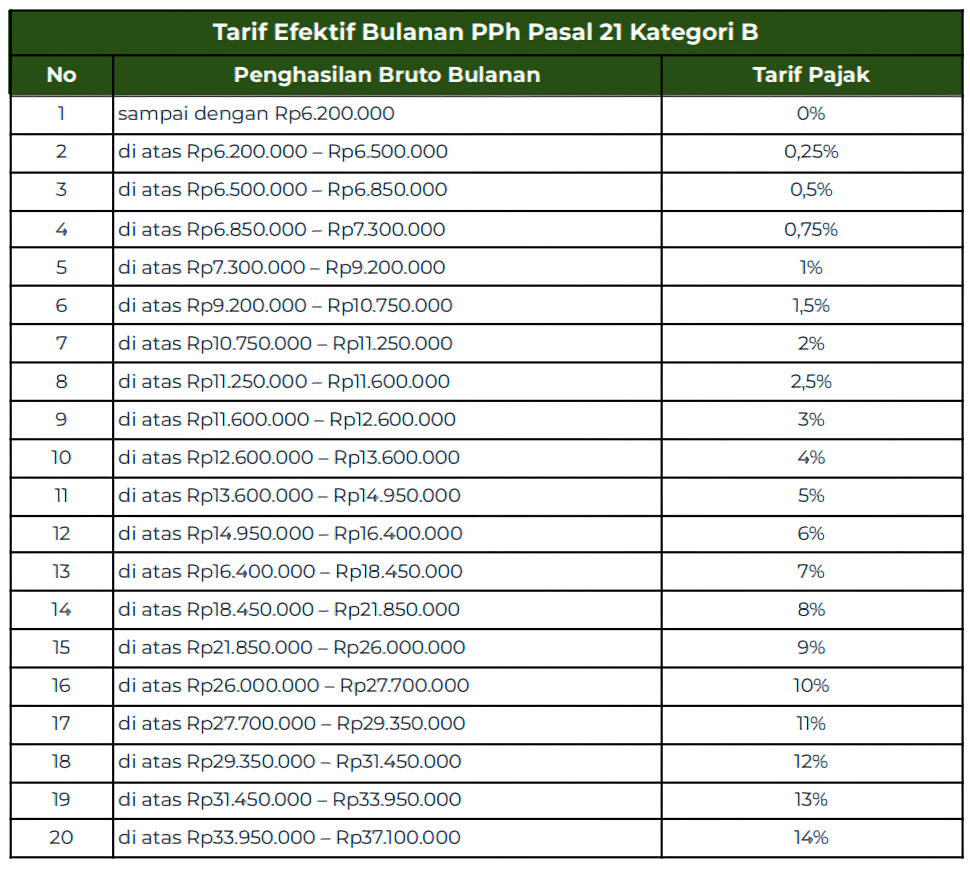

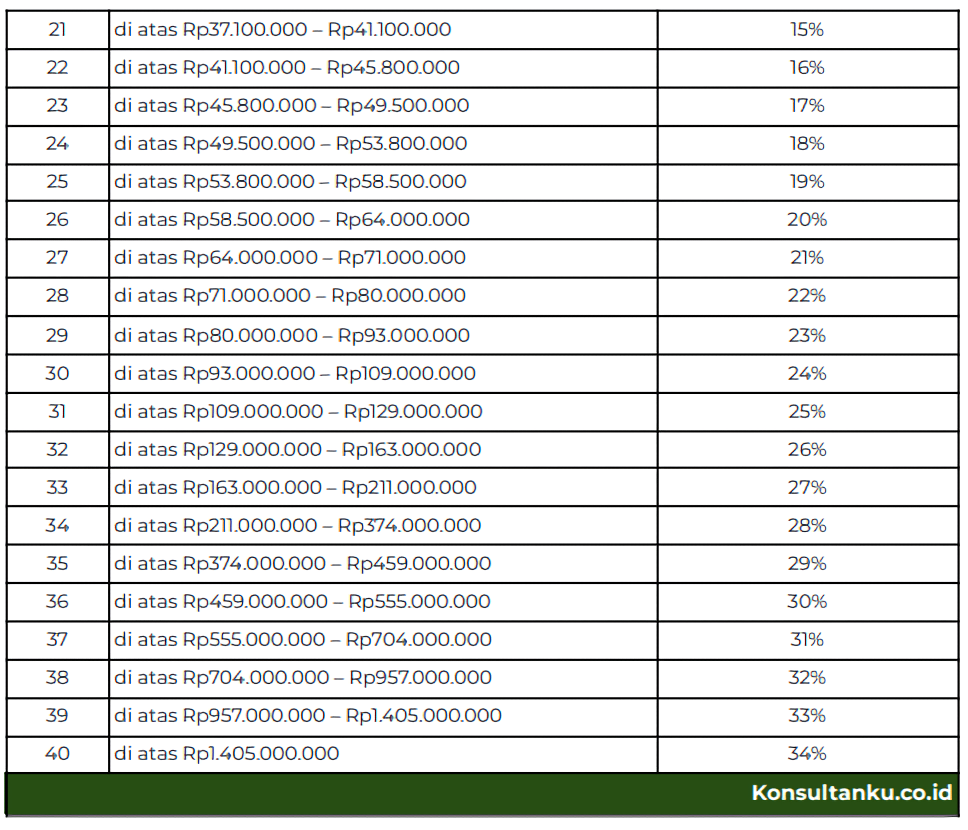

Tarif Efektif Bulanan Kategori B

TER Bulanan kategori B diterapkan atas penghasilan bruto orang pribadi dengan status PTKP:

-

Tidak kawin dengan tanggungan sebanyak 2 orang (TK/2)

-

Tidak kawin dengan tanggungan sebanyak 3 orang (TK/3)

-

Kawin dengan tanggungan sebanyak 1 orang (K/1)

-

Kawin dengan tanggungan sebanyak 2 orang (K/2)

Tarif efektif bulanan kategori B memiliki tarif PPh 21 mulai dari 0% untuk penghasilan bruto bulanan sampai dengan Rp6,2 juta hingga 34% untuk penghasilan bruto bulanan di atas Rp1,405 miliar. Di bawah ini adalah rincian seluruh TER berdasarkan masing-masing lapisan penghasilan bruto bulanan.

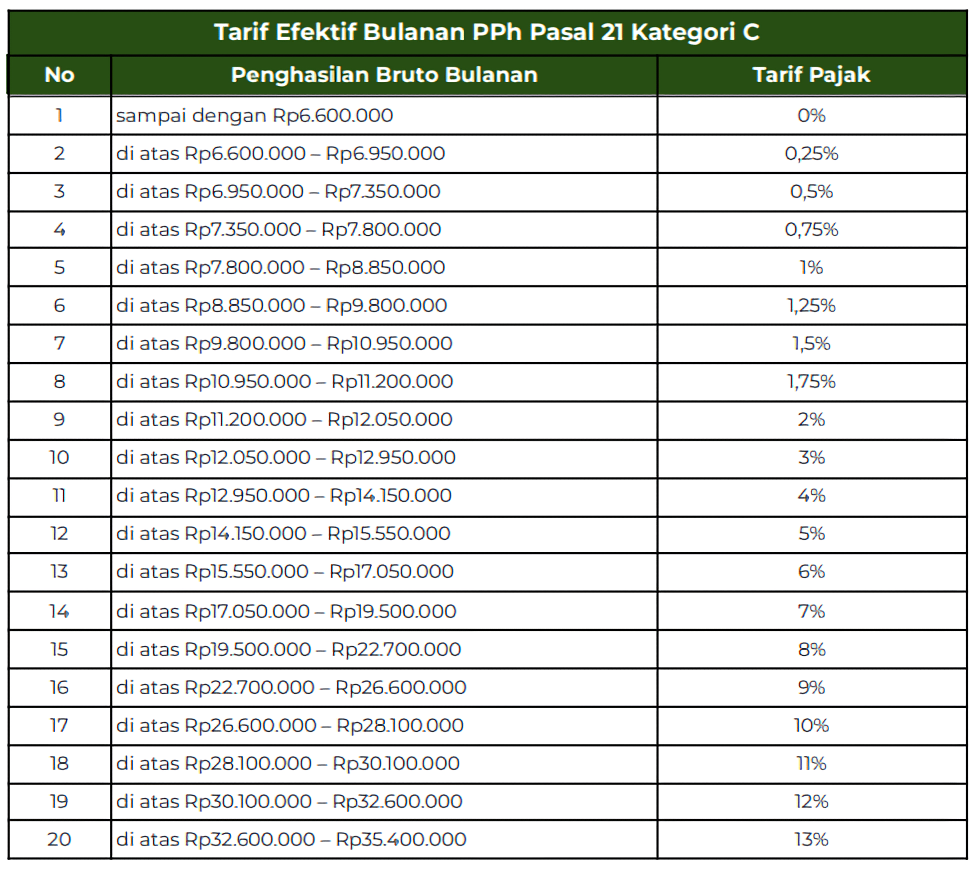

Tarif Efektif Bulanan Kategori C

Tarif efektif bulanan kategori C dikenakan atas penghasilan bruto orang pribadi dengan status PTKP kawin dengan jumlah tanggungan sebanyak 3 orang (K/3). Tarif efektif bulanan kategori C memiliki tarif PPh 21 mulai dari 0% untuk penghasilan bruto bulanan sampai dengan Rp6,6 juta hingga 34% untuk penghasilan bruto bulanan di atas Rp1,419 miliar. Berikut adalah rinciannya.

Tarif Efektif Harian

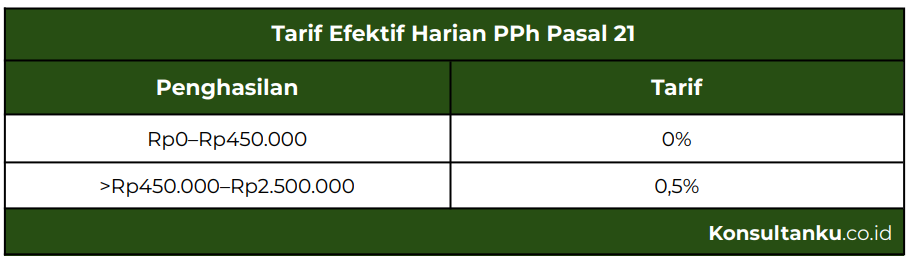

Jika WP memiliki penghasilan yang diterima secara harian/satuan/mingguan/borongan,maka PPh 21 dihitung menggunakan tarif efektif harian (TER Harian). Tarif ini berlaku untuk menghitung PPh 21 pegawai dengan penghasilan rata-rata harian sampai dengan Rp2.500.000. Jika lebih dari Rp2.500.000, PPh terutang dihitung dengan menggunakan tarif Pasal 17 UU PPh dikalikan dengan 50% dari jumlah penghasilan bruto sehari. Berikut adalah tabel ketentuan untuk TER Harian.

Contoh Perhitungan Tarif Efektif PPh 21

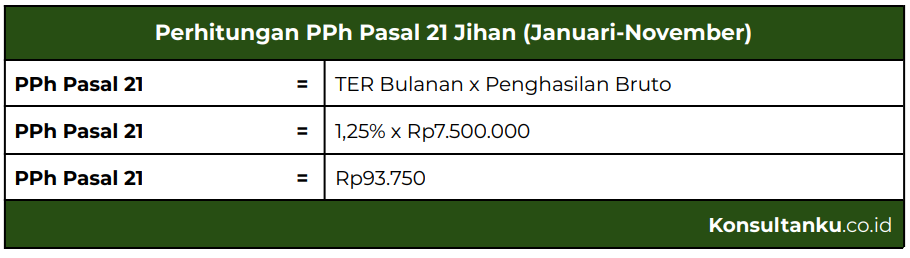

Jihan (TK/0) bekerja sebagai pegawai memperoleh gaji dan tunjangan per bulan sebesar Rp7.500.000 dengan biaya jabatan sebesar 5% per bulan. Setiap bulan, ia membayar uang pensiun sebesar Rp100.000. Berapakah PPh Pasal 21 yang harus dibayarkan oleh Jihan pada setiap masa pajaknya menggunakan tarif efektif rata-rata?

Perhitungan Masa Pajak Januari-November

Jihan adalah Wajib Pajak berstatus TK/0. Jika menggunakan skema TER, Jihan termasuk kelompok yang menggunakan TER A. Untuk penghasilan bruto per bulan Rp7.500.000 dikenakan tarif 1,25%, sehingga PPh Pasal 21 yang harus dibayarkan setiap bulan adalah sebagai berikut.

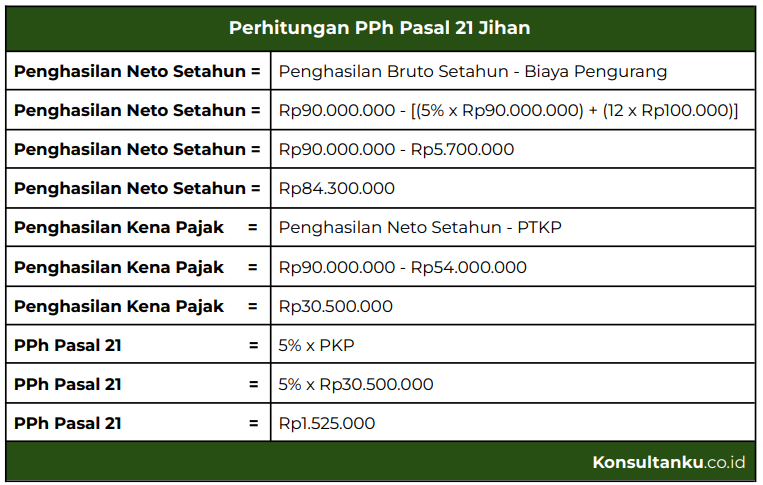

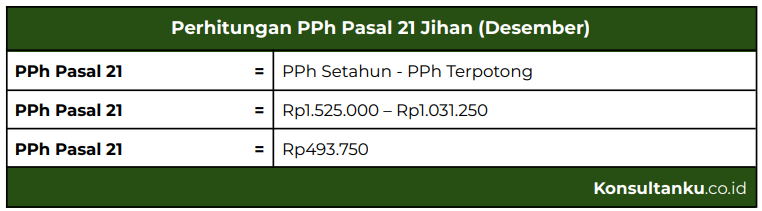

Perhitungan Masa Pajak Desember

Seperti yang sudah disebutkan sebelumnya, TER bisa digunakan pada setiap masa pajak selain masa pajak terakhir. Untuk masa pajak terakhir, perhitungan PPh 21 tetap menggunakan tarif Pasal 17 ayat (1) huruf a UU PPh. Oleh karena itu, untuk menghitung PPh 21 pada bulan Desember, Anda perlu menghitung PPh selama setahun penuh dengan tarif progresif.

PPh Pasal 21 yang telah dipotong menggunakan skema TER Bulanan (Januari-November) adalah Rp1.031.250 (Rp93.750 x 11). Dengan demikian, PPh Pasal 21 yang harus dipotong pada masa pajak Desember adalah:

Tata Cara Penyetoran dan Pelaporannya

Setelah mengetahui cara menghitung PPh 21 dengan tarif efektif rata-rata, Anda sudah bisa membayar dan melaporkan kewajiban pajak penghasilan. Perlu diingat, pihak yang berhak dan wajib melakukan pemotongan bukan karyawan, melainkan bendahara pemerintah atau perusahaan. Dalam sebuah perusahaan, pemotongan pajak umumnya dilakukan oleh bagian keuangan yang berwenang atas pembayaran gaji, upah, honorarium, tunjangan dan pembayaran lainnya.

Bagi perusahaan yang memungut atau memotong PPh 21 atas gaji yang diberikan pada karyawan, wajib menyetorkan pajak tersebut ke kas negara. Penyetoran Pajak Penghasilan bisa dilakukan melalui online banking, menyetor lewat teller bank atau kantor pos, atau bisa menggunakan aplikasi e-Billing.

Setelah dilakukan penyetoran pajak, perusahaan akan memberikan bukti pemotongan yang nantinya harus dilampirkan Wajib Pajak dalam pelaporan pajak. Untuk kemudahan Anda, Pelaporan pajak dengan SPT ini dapat dilakukan melalui e-Filling dengan mengikuti langkah-langkah berikut.

-

Pastikan Anda sudah mempunyai nomor identitas digital (EFIN).

-

Selanjutnya, kunjungi laman resmi DJP Online di www.pajak.go.id

-

Login dengan memasukkan nomor NIK/NPWP, password, dan kode keamanan.

-

Jika sudah masuk ke dashboard atau homepage, klik menu Lapor.

-

Pilih e-Filling untuk mengisi formulir SPT, lalu klik tab Buat SPT.

-

Selanjutnya, akan muncul beberapa pertanyaan yang perlu diisi. Pertanyaan tersebut akan membantu Wajib Pajak untuk memilih formulir SPT yang sesuai.

-

Setelah itu, isi formulir berdasarkan tahun pajak dan status SPT, lalu klik Selanjutnya.

-

Pada halaman berikutnya, Anda akan diarahkan untuk mengisi data yang terdiri dari 18 tahap. Isi setiap tahapan dengan data yang sesuai.

-

Setelah semua data selesai diisi, akan terpampang perhitungan pajak dari Wajib Pajak selama tahun tersebut.

-

Halaman berikutnya akan muncul pertanyaan terkait status SPT, yakni nihil, kurang bayar, atau lebih bayar. Isi pertanyaan tersebut sesuai dengan status Anda.

-

Jika telah selesai, klik tombol Setuju.

-

Kode verifikasi akan dikirimkan ke alamat email atau nomor telepon terdaftar. Masukkan kode verifikasi tersebut dan klik tombol Kirim SPT.

-

Selanjutnya, Wajib Pajak akan mendapatkan tanda terima elektronik SPT Tahunan yang dikirimkan ke email.

Kesimpulan

Pada intinya, dalam penghitungan PPh Pasal 21, Wajib Pajak dapat menggunakan skema tarif efektif rata-rata (TER) sesuai ketentuan dalam PP 58/2023. TER PPh 21 ini terdiri atas dua jenis, yaitu TER Bulanan dan TER Harian. Keduanya memiliki dasar pengenaan pajak yang berbeda. Oleh karena itu, Anda perlu memperhatikan ketentuan tersebut untuk meminimalisir kesalahan dalam penghitungan pajak.

Setelah memahami cara menghitung pajak dengan skema TER PPh 21, Anda kini dapat memenuhi kewajiban pajak sesuai dengan ketentuan yang berlaku. Jika mengalami kesulitan dalam mengelola pajak usaha, Anda bisa memanfaatkan jasa penghitungan dan pelaporan pajak dari Konsultanku. Dengan Konsultanku, urusan perpajakan Anda menjadi lebih terjamin karena ditangani oleh ahli pajak yang profesional.