Apa Saja Poin Penting dalam PP 55 Tahun 2022?

Pada 20 Desember lalu, pemerintah resmi memberlakukan Peraturan Pemerintah Nomor 55 Tahun 2022 tentang Penyesuaian Pengaturan di Bidang Pajak Penghasilan (PP 55 2022). Padahal, pada tahun yang sama, pemerintah telah menetapkan Undang-Undang Nomor 7 Tahun 2021 tentang Harmonisasi Peraturan Perpajakan (UU HPP) yang di dalamnya juga sudah mencakup aturan tentang Pajak Penghasilan. Lantas, mengapa PP ini dibuat dan poin apa saja yang disampaikan di dalamnya?

Latar Belakang dan Status PP 55 Tahun 2022

Seperti yang telah disinggung sebelumnya, UU HPP telah ditetapkan sejak tahun 2021 lalu. Layaknya peraturan perundang-undangan pada umumnya, implementasi UU HPP harus didampingi aturan pelaksanaan, PP 55 Tahun 2022 tentang Penyesuaian Pengaturan di Bidang Pajak Penghasilan adalah salah satunya.

Selain itu, Peraturan Pemerintah Nomor 55 Tahun 2022 juga punya status “mencabut” sejumlah aturan perundang-undangan sebagaimana dilansir dari laman resmi BPK sebagai berikut.

Baca Juga:

Penghitungan dan Status Pajak bagi Pasangan Suami-Istri Bekerja

Jasa Travel Haji dan Umroh Kini Kena PPN, Simak Ketentuannya dalam PMK Nomor 71 Tahun 2022

Download Form SPT Badan 1771 Excel dan PDF, Gratis!

Pajak Penghasilan PPh Pasal 21: Definisi, Dasar Hukum, Tarif, dan Waktu Penyetoran Serta Pelaporan Pajak

PP 55/2022 Mencabut:

-

PP No. 30 Tahun 2020 tentang Penurunan Tarif Pajak Penghasilan bagi Wajib Pajak Badan Dalam Negeri yang Berbentuk Perseroan Terbuka

-

PP No. 23 Tahun 2018 tentang Pajak Penghasilan atas Penghasilan dari Usaha yang Diterima atau Diperoleh Wajib Pajak yang Memiliki Peredaran Bruto Tertentu

-

PP No. 18 Tahun 2009 tentang Bantuan Atau Sumbangan Termasuk Zakat Atau Sumbangan Keagamaan Yang Sifatnya Wajib Yang Dikecualikan Dari Objek Pajak Penghasilan

Baca Juga:

Tarif dan Mekanisme Pemungutan Pajak Digital di Indonesia

Upaya Minimalkan Pajak Secara Legal Dengan Tax Planning

Tax Planning Untuk Bisnis, Upaya Minimalkan Pajak Secara Legal

Apa itu Restitusi Pajak: Pengertian, Dasar Hukum, Tata Cara, dan Jangka Waktu Pengembalian

PP 55/2022 Mencabut sebagian:

-

PP No. 9 Tahun 2021 tentang Perlakuan Perpajakan Untuk Mendukung Kemudahan Berusaha

Mencabut ketentuan Pasal 2A PP Nomor 94 Tahun 2010

-

PP No. 29 Tahun 2020 tentang Fasilitas Pajak Penghasilan Dalam Rangka Penanganan Coronavirus Disease (Covid-19)

Mencabut ketentuan Pasal 10 PP Nomor 29 Tahun 2020

-

PP No. 45 Tahun 2019 tentang Perubahan atas Peraturan Pemerintah Nomor 94 Tahun 2010 tentang Penghitungan Penghasilan Kena Pajak dan Pelunasan Pajak Penghasilan dalam Tahun Berjalan

Mencabut ketentuan Pasal 2A PP Nomor 94 Tahun 2010

-

PP No. 94 Tahun 2010 tentang Penghitungan Penghasilan Kena Pajak Dan Pelunasan Pajak Penghasilan Dalam Tahun Berjalan

Mencabut ketentuan Pasal 2A PP Nomor 94 Tahun 2010

3 Aturan Penting Perpajakan dalam PP 55 Tahun 2022

Sesuai namanya, PP 55/2022 khusus mengatur tentang pelaksanaan pemungutan PPh. Berikut adalah 4 poin penting yang diatur dalam PP terkait.

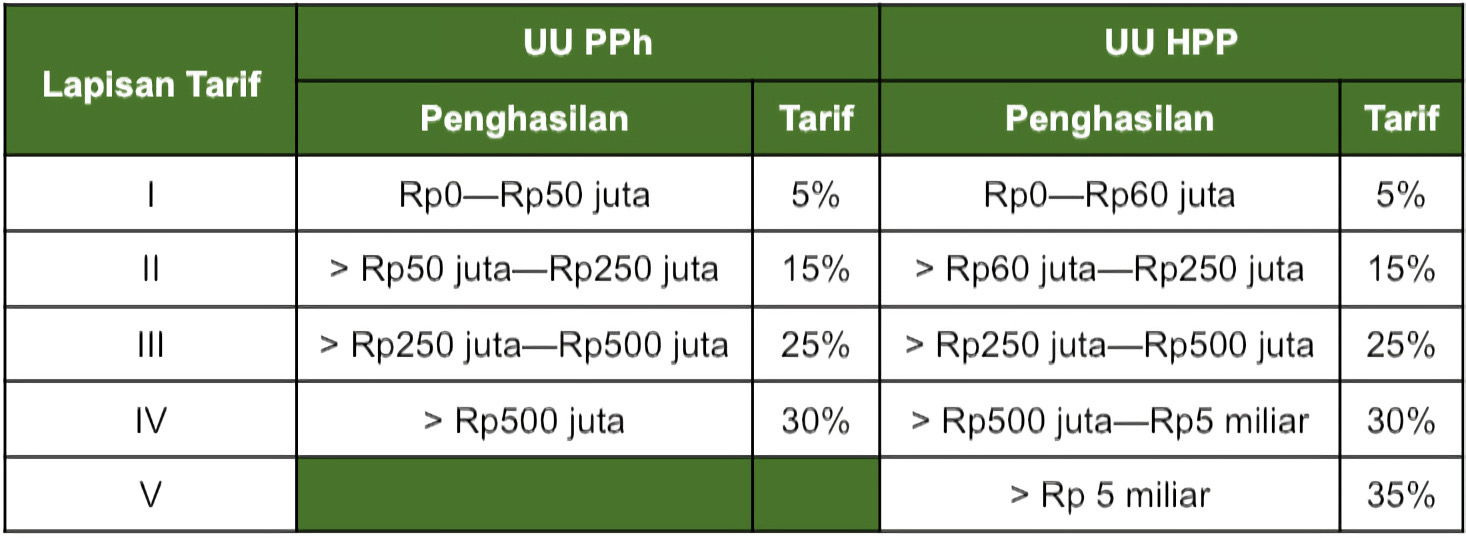

1. Tarif PPh Terbaru, Bayar Pajak Jadi Lebih Hemat?

Salah satu poin penting terkait aturan Pajak Penghasilan yang tertera dalam PP 55/2022 ialah adanya perubahan terhadap batas bawah tarif PPh, dari yang tadinya Rp0—Rp50 juta jadi Rp0—Rp60 juta. Berikut perbandingan bracket pajak PPh 21 antara tarif yang tertera dalam UU PPh dengan tarif terbaru.

Selain terjadi perubahan pada batas bawah tarif PPh, perubahan juga dapat terlihat dari penambahan pelapisan penghasilan. Kini penghasilan di atas Rp5 miliar dikenakan tarif progresif sebanyak 35%.

Usut punya usut, sejumlah perubahan ini dilakukan atas dasar keadilan. Menteri Keuangan Sri Mulyani Indrawati Pun berpendapat bahwa kebijakan ini justru berdampak baik bagi masyarakat dengan penghasilan menengah ke bawah.

“Perubahan lapisan tarif PPh untuk melindungi masyarakat berpenghasilan menengah bawah. Banyak masyarakat di kelompok menengah bawah justru beban pajaknya turun,” tutur Menkeu pada Sabtu (31/12/2022) lalu. Benarkah demikian? Cari tahu perhitungan pajak dengan pelapisan terbaru DI SINI untuk mendapatkan kebenarannya!

2. Dividen Bisa Bebas Pajak Asal Penuhi Syarat!

Aturan penting lainnya terkait PPh adalah kebijakan pembebasan dividen dengan syarat tertentu. Ya, dividen termasuk ke dalam Objek Kena Pajak yang dapat dipungut Pajak Penghasilan. Namun, berkat UU HPP dan PP 55 Tahun 2022, Anda dapat membebaskan penghasilan dividen terhadap pajak, lho.

Caranya cukup sederhana. Agar dividen dibebaskan dari pajak, Anda harus menginvestasikan penghasilan atas dividen tersebut ke dalam 12 bentuk investasi yang telah ditetapkan. Selain itu, saat melakukan pelaporan SPT, Anda juga harus menyampaikan laporan realisasi investasi terkait dengan penghasilan dividen dengan tepat. Agar tidak kebingungan, berikut tips lebih lengkap untuk membebas-pajak dividen.

3. Pajak Natura PP 55 2022: Fasilitas Karyawan Jadi Kena Pajak!

Selanjutnya, Peraturan Pemerintah No. 55 Tahun 2022 juga mengatur tentang pemungutan pajak natura. Dengan demikian, natura atau kenikmatan dan fasilitas yang diberikan pada karyawan kini dikenakan PPh 21.

Meskipun demikian, tidak semua kenikmatan dan fasilitas karyawan dijadikan objek PPh 21. Untuk menerapkan asas keadilan, terdapat sejumlah bentuk natura yang dikecualikan dari pungutan pajak, antara lain:

-

Makanan, Bahan Makanan, Bahan Minuman, dan/atau Minuman Bagi Seluruh Pegawai. Contoh: Makan siang dan camilan selama di kantor.

-

Natura dan/atau Kenikmatan yang Disediakan di Daerah Tertentu. Contoh: kantor yang terletak di dekat perairan laut dengan fasilitas cadangan mineral.

-

Natura dan/atau Kenikmatan yang Disediakan dalam Pelaksanaan Pekerjaan. Contoh: penginapan untuk awak kapal, fasilitas antar-jemput dalam perjalanan bisnis, dan fasilitas yang diberikan dalam rangka penanganan bagi pegawai terdampak bencana.

-

Natura dan/atau Kenikmatan yang Bersumber dari APBN, APBD, dan/atau APB Desa.

-

Natura dan/atau Kenikmatan dengan Jenis/Batasan Tertentu (akan diatur lebih lanjut melalui peraturan menteri keuangan). Contoh: bingkisan hari raya dan fasilitas ibadah di tempat kerja.

Baca penjelasan lebih detail tentang ketentuan pajak natura DI SINI.