Lebih Hemat Bayar Pajak dengan UU HPP dan PP 55/2022!

Belum lama ini, warganet dihebohkan dengan berita pembaruan tarif dan pelapisan Pajak Penghasilan (PPh) yang diatur dalam Peraturan Pemerintah Nomor 55 Tahun 2022. Pasalnya, dikabarkan karyawan dengan gaji Rp5 juta kini ikut kena pajak. Benarkah demikian? Simak selengkapnya dalam artikel berikut!

Lebih Hemat Bayar Pajak Berkat UU HPP dan PP 55 Tahun 2022!

Seperti yang telah diketahui, setelah meresmikan suatu Undang-Undang, pemerintah umumnya akan menerbitkan peraturan baru yang berfungsi mengatur dan menyesuaikan kembali pengimplementasian UU tersebut. Salah satu contohnya adalah UU HPP (UU No. 7 Tahun 2021) yang implementasinya didukung dengan penerbitan Peraturan Pemerintah Nomor 55 Tahun 2022.

Dalam PP terkait, terdapat beberapa hal yang perlu di-highlight, seperti perubahan tarif dan pelapisan pajak penghasilan, pembebasan pajak untuk WP berpenghasilan Rp500 juta dengan syarat tertentu hingga kebijakan pembebasan pajak untuk dividen yang diinvestasikan.

Baca Juga:

Penghitungan dan Status Pajak bagi Pasangan Suami-Istri Bekerja

Jasa Travel Haji dan Umroh Kini Kena PPN, Simak Ketentuannya dalam PMK Nomor 71 Tahun 2022

Download Form SPT Badan 1771 Excel dan PDF, Gratis!

Pajak Penghasilan PPh Pasal 21: Definisi, Dasar Hukum, Tarif, dan Waktu Penyetoran Serta Pelaporan Pajak

Tarif dan Lapisan Pajak Penghasilan Terbaru, Gaji Rp5 juta Kena Pajak?

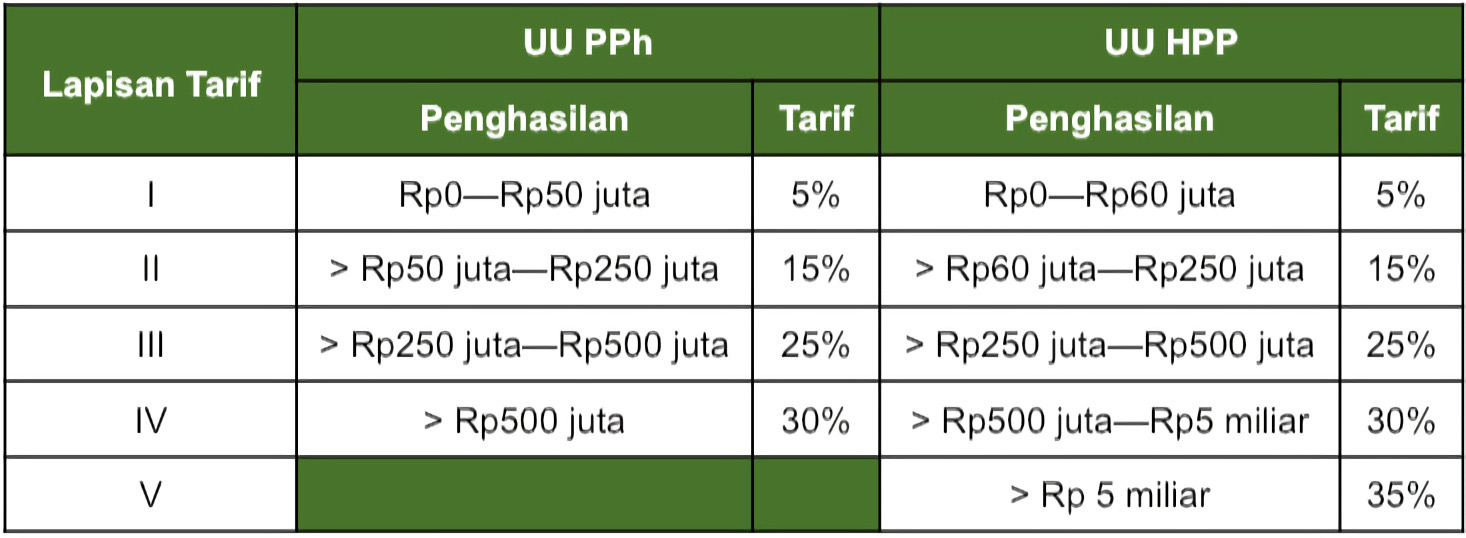

Saat dicanangkan, UU HPP agaknya membuat geger jagat media sosial lantaran mengubah batas bawah pengenaan pajak penghasilan (PPh). Selain itu, terdapat penambahan bracket hingga penghasilan lebih dari Rp5 miliar. Untuk lebih jelasnya, berikut perbandingan tarif dan pelapisan antara UU PPh dengan UU HPP.

Baca Juga:

Tarif dan Mekanisme Pemungutan Pajak Digital di Indonesia

Upaya Minimalkan Pajak Secara Legal Dengan Tax Planning

Tax Planning Untuk Bisnis, Upaya Minimalkan Pajak Secara Legal

Apa itu Restitusi Pajak: Pengertian, Dasar Hukum, Tata Cara, dan Jangka Waktu Pengembalian

Seperti informasi yang tertera pada tabel di atas, batas bawah pengenaan PPh dinaikkan menjadi hingga Rp60 juta. Karena besaran PTKP (Penghasilan Tidak Kena Pajak) hanya mengcover hingga Rp54 juta, maka Wajib Pajak dengan penghasilan di atas Rp54 juta per tahun akan dikenakan PPh.

Dengan demikian, apabila seorang karyawan memiliki penghasilan sebesar Rp5 juta per bulan, maka akan dikenakan PPh sebesar Rp300.000 per tahun atau Rp25.000 per bulan dengan skema hitungan sebagai berikut:

Sebetulnya, perubahan terhadap batas bawah bracket PPh dalam UU HPP tidak berdampak signifikan bagi pegawai berpenghasilan sampai dengan Rp5 juta per bulan, sebab jika dihitung berdasarkan tarif dan pelapisan pajak dalam UU PPh, maka hasilnya akan sama aja.

Namun, akan berbeda halnya jika Wajib Pajak memiliki penghasilan yang lebih besar, misalnya sebesar Rp10 juta per bulan (Rp120 juta per tahun). Pasalnya, dengan penghasilan Rp10 juta, perhitungan pajaknya jadi lebih hemat dibanding menggunakan tarif UU PPh.

Gaji Rp10 Juta, Bayar Pajak jadi Lebih Hemat?

Benarkah karyawan dengan penghasilan Rp10 juta jadi lebih hemat bayar pajak? Mari cari tahu dengan menghitung dan membandingkan besaran pajak keduanya!

Melalui perbandingan hitung-hitungan pajak antara pelapisan UU PPh dan UU HPP, maka dapat disimpulkan bahwa pemungutan pajak dengan berpedoman pada tarif UU HPP ternyata bisa membuat Wajib Pajak berhemat sebanyak Rp1 juta.

Penghasilan Kurang dari 500 Juta Bisa Bebas Pajak, ini Syaratnya!

Seperti yang telah disinggung sebelumnya, Peraturan Pemerintah Nomor 55 Tahun 2022 (PP 55/2022) berfungsi mendukung jalannya pengimplementasian UU HPP, khususnya di ranah pajak penghasilan (PPh).

Ternyata, PP 55/2022 mengatur kebijakan yang bisa membuat Wajib Pajak berpenghasilan Rp500 juta jadi terbebas dari pajak penghasilan. Akan tetapi, perlu diingat bahwa pembebasan ini harus memenuhi sejumlah persyaratan.

Dalam Pasal 60 ayat (2) PP 55/2022, Wajib Pajak Orang Pribadi Tertentu yang menjalankan usaha sendiri dengan peredaran bruto tertentu sampai dengan Rp500 juta dalam 1 Tahun Pajak, maka tidak dikenakan pajak penghasilan dengan syarat sebagai berikut.

-

Bukan penghasilan dari jasa yang berhubungan dengan pekerjaan bebas,

-

Bukan penghasilan dari luar negeri,

-

Bukan penghasilan yang telah dikenai PPh final dengan ketentuan perundang-undang sendiri, seperti konstruksi, sewa tanah/bangunan, serta

-

Bukan penghasilan yang dikecualikan dari objek pajak.

Dividen Bebas Pajak, Asal Diinvestasikan Kembali!

Yang terakhir, penghematan pajak juga dapat Anda alami jika Anda menginvestasikan dividen Anda pada 12 bentuk investasi yang telah ditentukan.

Lantas, apa saja 12 investasi yang bisa membebaskan dividen Anda dari pajak? KLIK DI SINI untuk mengakses pembahasan lebih lengkapnya tentang pembebasan pajak dividen!