PPh 21 atas Pesangon: Contoh Perhitungan dan Cara Pelaporan

Berbicara mengenai PPh Pasal 21 memang tak ada habisnya. Selain memiliki variasi tarif dan kode status PTKP yang berbeda-beda, pajak yang satu ini juga memiliki aturan tersendiri terhadap pungutan pajak atas pesangon. Ya, uang pesangon termasuk ke dalam penghasilan yang dikenakan pajak (PKP). Oleh karena itu, sebagai pekerja, penting bagi Anda untuk memahami pemungutan PPh 21 atas uang pesangon, mulai dari definisi, contoh perhitungan, dan cara pelaporan PPh 21 atas pesangon.

Aturan Pemungutan PPh 21 atas Pesangon

Setiap wajib pajak tentunya memiliki kewajiban pajak yang berbeda-beda. Salah satunya adalah pajak pesangon. Sebelum membahas lebih jauh mengenai tarif dan perhitungan pajak pesangon, ada baiknya Anda memahami terlebih dahulu apa itu pajak pesangon.

Pesangon adalah suatu nilai yang diberikan kepada tenaga kerja dari pemberi kerja dalam bentuk apapun. Pesangon akan diberikan kepada tenaga kerja saat ia mengakhiri masa kerjanya atau terkena pemutusan hubungan kerja (PHK). Dalam pemberian tersebut, ada komponen pajak pesangon yang harus diperhatikan.

Baca Juga:

Penghitungan dan Status Pajak bagi Pasangan Suami-Istri Bekerja

Jasa Travel Haji dan Umroh Kini Kena PPN, Simak Ketentuannya dalam PMK Nomor 71 Tahun 2022

Download Form SPT Badan 1771 Excel dan PDF, Gratis!

Pajak Penghasilan PPh Pasal 21: Definisi, Dasar Hukum, Tarif, dan Waktu Penyetoran Serta Pelaporan Pajak

Pajak pesangon adalah suatu pajak yang harus dipungut dari uang pesangon yang diterima oleh tenaga kerja. Berdasarkan Peraturan Menteri Keuangan Nomor 16/PMK.03/2010, penghasilan yang diterima pekerja berupa uang pesangon akan dikenakan pemotongan PPh 21 yang bersifat final.

Dana pesangon dapat dikelola oleh badan yang ditunjuk oleh perusahaan pemberi kerja. Selanjutnya, badan tersebut akan membayarkan langsung uang pesangon kepada karyawan dari perusahaan terkait. Dalam Pasal 6 dan 7 PMK Nomor 16/PMK.03/2010, disebutkan bahwa pemotongan PPh 21 atas pesangon yang dibayar secara sekaligus akan dilakukan oleh pemberi kerja. Sementara itu, pesangon yang diberikan secara bertahap akan dipotong pajaknya oleh badan pengelola dana pesangon.

Baca Juga:

Tarif dan Mekanisme Pemungutan Pajak Digital di Indonesia

Upaya Minimalkan Pajak Secara Legal Dengan Tax Planning

Tax Planning Untuk Bisnis, Upaya Minimalkan Pajak Secara Legal

Apa itu Restitusi Pajak: Pengertian, Dasar Hukum, Tata Cara, dan Jangka Waktu Pengembalian

PPh 21 yang dipotong oleh pemotong pajak wajib disetorkan kepada negara paling lama 10 hari setelah masa pajak berakhir. Pemotong pajak juga wajib melaporkan PPh 21 atas pesangon untuk setiap masa pajak yang dilakukan melalui penyerahan laporan SPT Masa Pajak.

Tarif PPh Pasal 21 atas Pesangon

Berdasarkan Peraturan Menteri Keuangan Nomor 16/PMK.03/2010, berikut adalah tarif PPh Pasal 21 atas pesangon.

-

Penghasilan bruto sampai dengan Rp50.000.000,00 (lima puluh juta rupiah) akan dikenakan tarif pajak sebesar 0% (nol persen)

-

Penghasilan bruto di atas Rp50.000.000,00 (lima puluh juta rupiah) sampai dengan Rp100.000.000,00 (seratus juta rupiah) akan dikenakan tarif pajak sebesar 5% (lima persen)

-

Penghasilan bruto di atas Rp100.000.000,00 (seratus juta rupiah) sampai dengan Rp500.000.000,00 (lima ratus juta rupiah) akan dikenakan tarif pajak sebesar 15% (lima belas persen)

-

Penghasilan bruto di atas Rp500.000.000,00 (lima ratus juta rupiah) akan dikenakan tarif pajak sebesar 25% (dua puluh lima persen)

Tarif PPh Pasal 21 tersebut diterapkan atas jumlah kumulatif uang pesangon yang dibayarkan dalam jangka waktu paling lama 2 tahun kalender. Apabila terdapat bagian dari pesangon yang diberikan secara bertahap pada tahun ketiga dan seterusnya, maka perhitungan PPh 21 atas pesangon dilakukan dengan menggunakan tarif Pajak Progresif PPh 21 yang diatur dalam UU Harmonisasi Peraturan Perpajakan (HPP).

Contoh Perhitungan PPh Pasal 21 atas Pesangon

Untuk mengetahui besaran tarif pajak yang dipungut dari dana pesangon, Anda perlu memahami tata cara perhitungan pajak pesangon yang tepat. Berikut ada 2 cara perhitungan PPh pasal 21 atas pesangon yang perlu Anda ketahui.

Perhitungan PPh 21 Pesangon yang Dibayar Sekaligus

PT ABC telah membayarkan uang pesangon kepada Dina (ber-NPWP) sebesar Rp170.000,00 pada tanggal 04 Januari 2022. Dari kondisi tersebut, perhitungan PPh 21 untuk pajak pesangon adalah sebagai berikut.

Dengan demikian, tarif pajak pesangon yang perlu dibayarkan adalah Rp13.000.000,00.

Perhitungan PPh 21 Pesangon yang Dibayar Bertahap

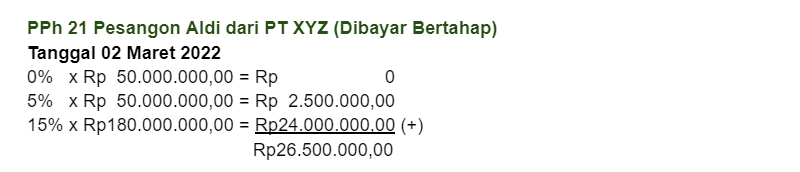

PT XYZ melakukan pembayaran uang pesangon kepada Aldi (ber-NPWP) secara bertahap dengan jadwal pembayaran sebagai berikut.

-

02 Maret 2022 sebesar Rp280.000.000,00

-

06 Oktober 2022 sebesar Rp130.000.000,00

-

18 Maret 2023 sebesar Rp190.000.000,00

-

23 Januari 2024 sebesar Rp140.000.000,00

Dari persoalan tersebut, perhitungan PPh 21 atas pesangon yang terutang adalah sebagai berikut.