Apa itu Transfer Pricing dan Tips Memilih Metode yang Tepat

Pada artikel berjudul Penerapan Prinsip Kewajaran dan Kelaziman Usaha dalam Menentukan Transfer Pricing, kami telah membahas tentang keterkaitan transfer pricing dengan penerapan PKKU. Masih berhubungan erat dengan PKKU, kali ini Konsultanku akan membahas 8 jenis metode transfer pricing serta tips menentukan metode dengan menyesuaikan ketepatan dan keandalan.

Apa itu Transfer Pricing dan Konsep Dasarnya

Transfer pricing atau penentuan harga transfer merupakan salah satu praktik dalam perpajakan. Pada dasarnya, praktik transfer pricing memiliki beberapa manfaat dan tujuan yang dilihat dari berbagai perspektif. Untuk memahami lebih lanjut terkait transfer pricing, simak definisi dan konsep dasar di bawah ini.

Definisi Transfer Pricing

Transfer pricing adalah harga transfer yang ditetapkan oleh Wajib Pajak pada saat menjual, membeli, atau membagi sumber daya dengan afiliasinya. Dilihat dari berbagai perspektif, praktik transfer pricing memiliki tiga manfaat dan tujuan, antara lain:

Baca Juga:

Penghitungan dan Status Pajak bagi Pasangan Suami-Istri Bekerja

Jasa Travel Haji dan Umroh Kini Kena PPN, Simak Ketentuannya dalam PMK Nomor 71 Tahun 2022

Download Form SPT Badan 1771 Excel dan PDF, Gratis!

Pajak Penghasilan PPh Pasal 21: Definisi, Dasar Hukum, Tarif, dan Waktu Penyetoran Serta Pelaporan Pajak

-

Dari perspektif hukum perseroan, transfer pricing bisa dimanfaatkan sebagai alat untuk meningkatkan efisiensi dan sinergi antara perusahaan dengan pemegang sahamnya.

-

Dari perspektif akuntansi manajerial, transfer pricing dapat digunakan untuk memaksimalkan laba perusahaan melalui penentuan harga barang atau jasa oleh suatu unit organisasi dari suatu perusahaan kepada unit organisasi lainnya dalam perusahaan yang sama.

-

Dari sisi perpajakan, transfer pricing tak lain merupakan suatu kebijakan harga dalam transaksi yang dilakukan oleh pihak-pihak yang mempunyai hubungan istimewa.

Baca Juga:

Tarif dan Mekanisme Pemungutan Pajak Digital di Indonesia

Upaya Minimalkan Pajak Secara Legal Dengan Tax Planning

Tax Planning Untuk Bisnis, Upaya Minimalkan Pajak Secara Legal

Apa itu Restitusi Pajak: Pengertian, Dasar Hukum, Tata Cara, dan Jangka Waktu Pengembalian

Praktik transfer pricing saat ini sudah banyak diterapkan oleh perusahaan dalam negeri. Meski demikian, praktik transfer pricing yang dilakukan harus mengikuti ketentuan peraturan perundang-undangan maupun pedoman internasional yang berlaku. Adapun beberapa pedoman internasional terkait menjadi acuan dan referensi dalam praktik transfer pricing adalah sebagai berikut:

-

Organization for Economic Co-operation and Development Transfer Pricing Guideline for Multinational Enterprises and Tax Administrations 2022 (OECD TP Guidelines 2022)

-

United Nations Practical Manual on Transfer Pricing for Developing Countries 2021 (UN TP Manual 2021)

-

OECD/G20 Base Erosion and Profit Shifting (BEPS) Project: Action 13 Transfer Pricing Documentation and Country-by-Country Reporting, Final Report (OECD BEPS 13 2015), dan rujukan internasional lainnya.

Transfer pricing kerap dimaknai sebagai sesuatu yang negatif karena dapat digunakan untuk melakukan penghindaran pajak (tax avoidance) yang mana akan sangat merugikan negara karena potensi penerimaan pajak yang seharusnya diperoleh menjadi hilang.

Praktik ini umumnya dilakukan oleh perusahaan bertaraf multinasional yang memiliki anak perusahaan di berbagai negara. Dalam hal ini, praktik penghindaran pajak dilakukan dengan mengalihkan penghasilan kena pajak dari suatu perusahaan ke cabang perusahaan lain yang terletak di negara dengan tarif pajak lebih rendah. Karena fenomena tersebutlah, dilakukan penanganan praktik transfer pricing melalui kebijakan Prinsip Kewajaran dan Kelaziman Usaha (PKKU).

Prinsip Hubungan Istimewa

Transfer pricing adalah kebijakan harga dalam suatu transaksi yang dilakukan oleh pihak-pihak yang mempunyai hubungan istimewa. Berdasarkan PMK No. 22/PMK.03/2020, hubungan istimewa merupakan keadaan ketergantungan atau keterikatan satu pihak dengan pihak lainnya. Keadaan ini terjadi saat ada satu pihak yang mengendalikan pihak yang lain dalam menjalankan usaha atau melakukan kegiatan.

Dalam UU HPP sendiri, hubungan istimewa dianggap ada apabila memenuhi salah satu atau lebih dari tiga kriteria yang ada. Berikut adalah kriterianya.

-

Wajib Pajak mempunyai penyertaan modal langsung atau tidak langsung paling rendah 25% (dua puluh lima persen) pada Wajib Pajak lain;

-

Wajib Pajak menguasai satu Wajib Pajak lain atau lebih karena berada di bawah penguasaan yang sama baik langsung maupun tidak langsung;

-

Terdapat hubungan keluarga baik sedarah maupun semenda dalam garis keturunan lurus dan/atau ke samping satu derajat.

Pihak Afiliasi

Sebelum membuat dokumen transfer pricing, perusahaan perlu memperhatikan apakah terdapat transaksi yang dilakukan perusahaan dengan pihak-pihak yang berafiliasi. Dalam hal ini, pihak afiliasi yang dimaksud adalah pihak yang mempunyai hubungan istimewa satu sama lain. Untuk mengetahui pihak yang berafiliasi, Anda bisa merujuk pada kriteria hubungan istimewa dalam UU HPP yang telah disebutkan sebelumnya.

Namun dalam praktiknya, perusahaan bisa menyebut atau menganggap pihak afiliasi sebagai pihak berelasi, seperti yang tertera dalam Pernyataan Standar Akuntansi Keuangan (PSAK) 7. Dalam PSAK 7, pihak-pihak berelasi adalah orang atau entitas yang memiliki hubungan dengan entitas tertentu dalam menyiapkan laporan keuangannya.

Suatu entitas dapat terkait dengan entitas pelapor jika memenuhi beberapa kriteria berikut.

-

Entitas dan entitas pelapor adalah anggota dari kelompok usaha yang sama.

-

Suatu entitas adalah entitas asosiasi atau ventura bersama bagi entitas lain.

-

Kedua entitas tersebut adalah ventura bersama dari pihak ketiga yang sama.

-

Satu entitas adalah ventura bersama dari entitas ketiga dan entitas yang lain adalah entitas asosiasi dari entitas ketiga.

-

Entitas tersebut adalah suatu program imbalan pascakerja untuk imbalan kerja dari salah satu entitas pelapor atau entitas yang terkait dengan entitas pelapor.

-

Entitas dikendalikan secara pribadi atau dikendalikan bersama oleh orang yang diidentifikasi.

-

Orang yang teridentifikasi memiliki pengaruh signifikan terhadap entitas atau anggota manajemen kunci entitas.

Transaksi Afiliasi

Menurut Peraturan Menteri Keuangan Nomor 22/PMK.03/2020 tentang Tata Cara Pelaksanaan Kesepakatan Harga Transfer, terdapat beberapa contoh transaksi afiliasi di antaranya adalah sebagai berikut.

-

Transaksi pengalihan harta berwujud dan/atau harta tidak berwujud;

-

Transaksi persewaan harta berwujud;

-

Transaksi sehubungan dengan penggunaan atau hak menggunakan harta tidak berwujud, d. transaksi pengalihan aset keuangan;

-

Transaksi pengalihan hak sehubungan dengan pengusahaan wilayah pertambangan dan/atau hak sejenis lainnya;

-

Transaksi pengalihan hak sehubungan dengan pengusahaan perkebunan, kehutanan, dan/atau hak sejenis lainnya;

-

Transaksi sehubungan dengan restrukturisasi usaha, termasuk pengalihan fungsi, aset, dan/atau risiko antar Pihak Afiliasi;

-

Transaksi pengalihan harta selain kas kepada perseroan, persekutuan, dan badan lainnya sebagai pengganti saham atau penyertaan modal (inbreng);

-

Transaksi pengalihan harta selain kas kepada pemegang saham, sekutu, atau anggota dari perseroan, persekutuan, atau badan lainnya.

Selain itu, menurut Petunjuk Pengisian SPT Tahunan PPh Badan Lampiran Khusus 3A, jenis transaksi afiliasi meliputi transaksi berikut ini.

-

Penjualan atau pembelian bahan baku, barang jadi dan barang dagangan;

-

Penjualan atau pembelian barang modal dan aktiva tetap;

-

Penyerahan atau pemanfaatan barang tidak berwujud;

-

Peminjaman uang;

-

Penyerahan jasa;

-

Penyerahan atau perolehan instrumen keuangan (saham dan obligasi)l;

-

Transaksi lainnya.

Arm's Length Principle

Arm’s length principle (ALP) adalah prinsip yang mengatur bahwa apabila kondisi dalam transaksi yang dilakukan antara pihak yang mempunyai Hubungan Istimewa sama atau sebanding dengan kondisi dalam transaksi yang dilakukan antara pihak yang tidak mempunyai Hubungan Istimewa yang menjadi pembanding, maka harga atau laba dalam transaksi yang dilakukan antara pihak-pihak yang mempunyai Hubungan Istimewa harus sama dengan atau berada dalam rentang harga atau laba dalam transaksi yang dilakukan antara pihak yang tidak mempunyai Hubungan Istimewa yang menjadi pembanding.

Untuk dapat menerapkan ALP, Anda perlu melakukan beberapa tahapan berikut.

-

Melakukan analisis kesebandingan dan menentukan pembanding

-

Menentukan metode yang paling tepat dalam transfer pricing

-

Menerapkan Prinsip Kewajaran dan Kelaziman Usaha (PKKU) dari hasil analisis kesebandingan serta metode transfer pricing yang tepat ke dalam transaksi yang dilakukan dengan pihak afiliasi.

-

Mendokumentasikan setiap langkah yang dilakukan ketika menentukan harga wajar atau laba wajar sesuai dengan ketentuan perpajakan yang berlaku.

Penerapan Arm's Length Principle

Sebagaimana yang telah ditetapkan dalam Peraturan Dirjen Pajak No. PER-32/PJ/2011, dalam transaksi dengan pihak afiliasi, Wajib Pajak diminta untuk dapat menerapkan Prinsip Kewajaran dan Kelaziman Usaha (PKKU) atau yang lebih dikenal dengan Arm’s Length Principle (ALP). Seperti yang sudah disinggung sebelumnya, ada beberapa langkah dalam penerapan ALP. Berikut adalah penjelasan selengkapnya.

Karakterisasi Usaha

Karakteristik usaha tidak hanya ditentukan berdasarkan status legal dari perusahaan. Pasalnya, ada kemungkinan bahwa status legal perusahaan tidak sama dengan substansi usaha (economic substance) perusahaan. Oleh karena itu, penentuan karakteristik usaha harus dilakukan berdasarkan hasil analisis fungsional atau FAR (Fungsi, Aset, dan Risiko).

Perusahaan pabrikasi umumnya dibagi ke dalam 3 (tiga) kelompok besar, yaitu Manufaktur Fungsi Penuh (Fully Fledged Manufacturing), Manufaktur Fungsi Terbatas (Contract Manufacturing), dan Maklon (Toll Manufacturing). Berikut adalah karakter dalam perusahaan pabrikasi.

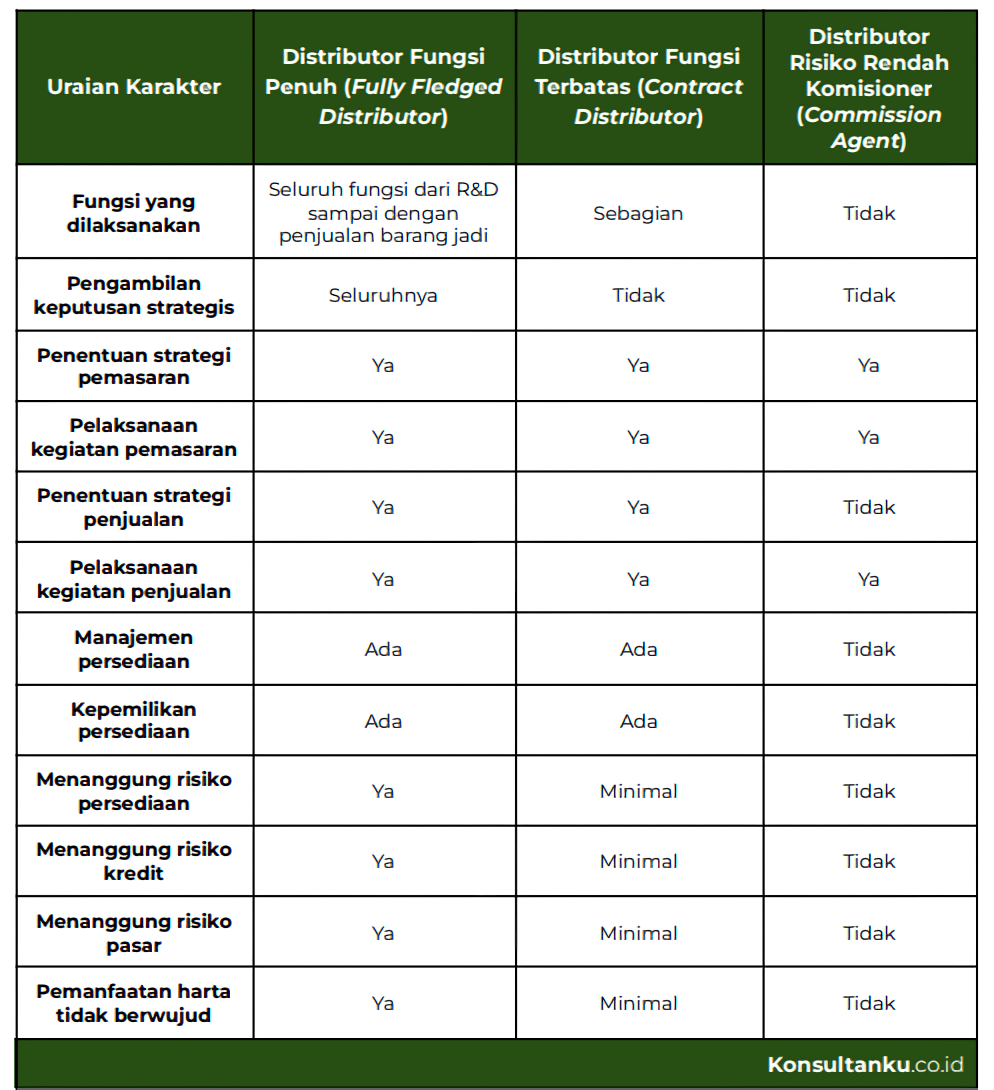

Sementara itu, perusahaan distribusi terbagi dalam 3 (tiga) kelompok besar, yaitu Distributor Fungsi Penuh (Fully Fledged Distributor), Distributor Fungsi Terbatas (Contract Distributor), dan Distributor Risiko Rendah Komisioner (Commission Agent). Berikut adalah karakter dalam setiap perusahaan distribusi.

Analisis Fungsional

Analisis fungsional merujuk pada pemetaan atas fakta-fakta yang relevan dilihat dari ekonomi dan karakteristik transaksi afiliasi dengan memperhatikan FAR, serta pengalokasian atas FAR antara pihak-pihak yang terlibat dalam transaksi afiliasi. Melalui analisis ini, Anda dapat mengetahui karakteristik setiap pihak secara tepat.

Analisis fungsional dapat dilakukan dengan mengidentifikasi fungsi yang dilakukan para pihak yang terlibat dalam transaksi dan aset yang digunakan untuk melakukan fungsi dan risiko yang ditanggung. Dalam hal ini, penting untuk mengetahui karakteristik usaha Wajib Pajak dan lawan transaksinya. Dengan demikian, Anda dapat memperkirakan tingkat risiko yang ditanggung dan remunerasi (profit) yang sepadan dengan risiko yang ditanggung tiap-tiap pihak.

Analisis Kesebandingan

Analisis kesebandingan merupakan salah satu tahapan dalam penerapan PKKU. Tahapan ini meliputi analisis atas karakteristik produk yang diperjualbelikan, hasil analisis fungsional, kondisi ekonomi, ketentuan-ketentuan dalam kontrak/perjanjian, dan strategi usaha. Adapun analisis kesebandingan dilakukan melalui tahapan berikut.

-

Memahami karakteristik transaksi yang dipengaruhi hubungan istimewa yang sedang diuji berdasarkan hasil identifikasi hubungan komersial dari/atau keuangan antara Wajib Pajak dengan pihak afiliasi dan menentukan karakteristik usaha masing-masing pihak yang bertransaksi.

-

Mengidentifikasi keberadaan transaksi independen yang menjadi calon pembanding yang andal

-

Menentukan pihak yang diuji indikator harga transfernya dalam hal metode yang digunakan adalah metode yang berbasis laba sesuai penggunaan metode penentuan harga transfer. Pihak yang diuji yang dimaksud merupakan pihak dalam transaksi yang dipengaruhi hubungan istimewa yang memiliki fungsi, aset, dan risiko yang lebih sederhana.

-

Mengidentifikasi perbedaan kondisi antara transaksi yang dipengaruhi hubungan istimewa yang diuji dan calon pembanding.

-

Melakukan penyesuaian yang akurat secara layak atas calon pembanding untuk menghilangkan dampak material perbedaan kondisi sebagaimana dimaksud pada poin 4 terhadap indikator harga transaksi.

-

Menentukan transaksi independen yang menjadi pembanding terpilih.

Jenis Data Pembanding

Pembanding yang digunakan untuk menguji transaksi Wajib Pajak dengan pihak afiliasinya dapat dikelompokkan menjadi 2 (dua), yakni pembanding internal dan pembanding eksternal. Pembanding internal merupakan transaksi antara pihak yang independen dengan Wajib Pajak atau dengan pihak afiliasi yang merupakan lawan transaksi.

Sementara itu, pembanding eksternal merujuk pada transaksi antar pihak yang independen selain pembanding internal. Pembanding eksternal yang dapat digunakan, di antaranya adalah pembanding yang merupakan data publik dari dalam atau luar negeri, database komersial (commercial database), London Metal Exchange, dan database lainnya.

Pada kondisi di mana tersedia pembanding internal dan pembanding eksternal dengan tingkat kesebandingan dan keandalan yang sama, Anda bisa memilih pembanding internal untuk digunakan sebagai pembanding. Kemudian, apabila tersedia lebih dari satu pembanding eksternal dengan tingkat kesebandingan dan keandalan yang sama, pilihlah pembanding eksternal yang berasal dari negara atau yurisdiksi yang sama dengan pihak yang diuji.

Rentang Kewajaran dalam Transfer Pricing

Harga transfer wajar dapat ditentukan dengan membandingkan kondisi dan indikator harga transaksi yang dipengaruhi hubungan istimewa dengan kondisi dan indikator harga transaksi independen yang sebanding. Arm’s Length Principle dapat terpenuhi dengan baik apabila nilai indikator harga transfer sama dengan nilai indikator harga transaksi independen yang sebanding.

Berdasarkan PMK Nomor 22 Tahun 2020, nilai indikator harga transaksi independen untuk menentukan kewajaran dapat berupa titik kewajaran atau titik di dalam rentang kewajaran.

-

Titik kewajaran (arm’s length point): titik indikator harga yang terbentuk dari satu atau lebih pembanding yang memiliki nilai indikator harga yang sama.

-

Titik di dalam rentang kewajaran (arm’s length range): rentang indikator harga yang terbentuk dari dua atau lebih pembanding yang memiliki nilai indikator harga yang berbeda, berupa nilai minimum sampai dengan nilai maksimum (full range).

Apabila transfer pricing tidak memenuhi PKKU, penentuan harga transfer dilakukan sebagaimana penentuan harga dalam transaksi independen. Dalam hal ini, gunakanlah titik titik kewajaran, yakni titik yang paling tepat di dalam rentang kewajaran sesuai kesebandingannya. Apabila tidak dapat menentukan titik yang paling tepat, Anda bisa menggunakan titik tengah (median) di dalam rentang kewajaran.

8 Metode Transfer Pricing

Berdasarkan Pasal 13 Ayat (1) PMK Nomor 03 Tahun 2020, terdapat 8 metode yang dapat ditetapkan dalam mengidentifikasi harga transfer (transfer pricing).

1. Metode Perbandingan Harga Antara Pihak Independen (Comparable Uncontrolled Price Method)

Metode (Comparable Uncontrolled Price dilakukan dengan cara membandingkan harga antara Transaksi yang Dipengaruhi Hubungan Istimewa yang diuji dengan Transaksi Independen.

Metode Comparable Uncontrolled ini lebih sesuai untuk diterapkan pada karakteristik Transaksi yang Dipengaruhi Hubungan Istimewa seperti transaksi produk komoditas dan transaksi barang atau jasa (dengan karakteristik barang atau jasa yang sama atau serupa dengan karakteristik barang atau jasa pada Transaksi Independen dalam kondisi yang sebanding).

2. Metode Harga Penjualan Kembali (Resale Price Method)

Metode yang kedua adalah Metode Harga Penjualan Kembali (Resale Price Method). Metode ini dilakukan dengan cara mengurangkan laba kotor wajar distributor atau reseller terhadap harga jual kembali.

Resale Price Method cocok untuk karakteristik Transaksi yang Dipengaruhi Hubungan Istimewa dan karakteristik usaha para pihak yang bertransaksi, antara lain:

-

Transaksi yang Dipengaruhi Hubungan Istimewa dilakukan dengan melibatkan distributor atau reseller yang melakukan penjualan kembali barang atau jasa kepada pihak yang independen atau kepada Pihak Afiliasi dengan harga yang telah memenuhi Prinsip Kewajaran dan Kelaziman Usaha; dan

-

Distributor atau reseller sebagaimana dimaksud pada huruf a tidak menanggung risiko bisnis yang signifikan, tidak memiliki kontribusi unik dan bernilai terhadap Transaksi yang Dipengaruhi Hubungan Istimewa, atau tidak memberikan nilai tambah yang signifikan terhadap barang atau jasa yang ditransaksikan.

3. Metode Biaya-Plus (Cost Plus Method)

Metode Biaya-Plus atau (Cost Plus Method) diterapkan dengan menambahkan laba kotor wajar pabrikan atau penyedia jasa terhadap harga pokok penjualan barang atau jasa.

Cost Plus Method cocok diaplikasikan pada karakteristik Transaksi yang Dipengaruhi Hubungan Istimewa dan karakteristik usaha para pihak yang bertransaksi, yakni:

-

Transaksi yang Dipengaruhi Hubungan Istimewa dilakukan dengan melibatkan pabrikan atau penyedia jasa yang membeli bahan baku atau faktor produksi lainnya dari pihak yang independen atau dari Pihak Afiliasi dengan harga yang telah memenuhi Prinsip Kewajaran dan Kelaziman Usaha; dan

-

Pabrikan atau penyedia jasa sebagaimana dimaksud pada huruf a tidak menanggung risiko bisnis yang signifikan dan tidak memiliki kontribusi unik dan bernilai terhadap Transaksi yang Dipengaruhi Hubungan Istimewa.

4. Metode Pembagian Laba (Profit Split Method)

Selanjutnya, terdapat Profit Split Method atau Metode Pembagian Laba. Sesuai namanya, pengaplikasian metode ini dilakukan dengan cara membagi laba gabungan transaksi yang relevan berdasarkan fungsi, aset, risiko, dan/atau kontribusi para pihak di dalam Transaksi yang Dipengaruhi Hubungan Istimewa.

Metode Pembagian Laba lebih cocok untuk diterapkan pada Transaksi yang Dipengaruhi Hubungan Istimewa dan karakteristik usaha para pihak yang bertransaksi, yang antara lain melibatkan:

-

Para pihak yang bertransaksi memiliki kontribusi unik dan bernilai terhadap Transaksi yang Dipengaruhi Hubungan Istimewa;

-

Kegiatan usaha para pihak yang bertransaksi merupakan kegiatan usaha yang sangat terintegrasi (highly integrated) sehingga kontribusi masing-masing pihak yang bertransaksi tidak dapat dilakukan analisis secara terpisah; atau

-

Para pihak yang bertransaksi saling berbagi risiko bisnis yang signifikan secara ekonomi (share the assumption of economically significant risks) atau secara terpisah menanggung risiko bisnis yang saling berkaitan (separately assume closely related risks).

5. Metode Laba Bersih Transaksional (Transactional Net Margin Method)

Metode transfer pricing selanjutnya adalah Metode Laba Bersih Transaksional (Transactional Net Margin Method) yang dilakukan dengan cara membandingkan tingkat laba bersih operasi pihak yang diuji dengan tingkat laba bersih operasi pembanding. Dalam hal ini, laba bersih operasi pembanding dapat dipilih sepanjang tidak tersedia pembanding di tingkat harga dan laba kotor yang andal dan sebanding.

Transactional Net Margin Method sesuai untuk karakteristik Transaksi yang Dipengaruhi Hubungan Istimewa dan karakteristik usaha para pihak yang bertransaksi sebagai berikut:

-

Salah satu pihak atau para pihak yang melakukan Transaksi yang Dipengaruhi Hubungan Istimewa tidak memiliki kontribusi unik dan bernilai terhadap Transaksi yang Dipengaruhi Hubungan Istimewa;

-

Kegiatan usaha para pihak yang bertransaksi merupakan kegiatan usaha yang tidak terintegrasi (non-highly integrated); dan

-

Para pihak yang bertransaksi tidak saling berbagi risiko bisnis yang signifikan secara ekonomi (not sharing of the assumption of economically significant risks) atau secara terpisah tidak menanggung risiko bisnis yang saling berkaitan (separately not assuming closely related risks).

6. Metode Perbandingan Transaksi Independen (Comparable Uncontrolled Transaction Method)

Di urutan keenam, terdapat Metode Perbandingan Transaksi Independen (Comparable Uncontrolled Transaction Method) yang implementasinya dilakukan dengan membandingkan harga/laba transaksi terhadap basis tertentu antara Transaksi yang Dipengaruhi Hubungan Istimewa dan Transaksi Independen.

Metode ini cocok untuk diterapkan pada karakteristik Transaksi yang Dipengaruhi Hubungan Istimewa yang secara komersial dinilai berdasarkan basis tertentu, seperti tingkat suku bunga, diskonto, provisi, komisi, dan persentase royalti terhadap penjualan atau laba operasi.

7. Metode dalam Penilaian Harta Berwujud dan/atau Harta Tidak Berwujud (Tangible and Intangible Asset Valuation)

Dalam penerapannya, Metode dalam Penilaian Harta Berwujud dan/atau Harta Tidak Berwujud (Tangible Asset and Intangible Asset Valuation) dilakukan dengan amat memperhatikan ketentuan perpajakan yang mengatur tentang standar penilaian yang berlaku.

Sesuai namanya, metode ketujuh ini amat sesuai untuk karakteristik Transaksi yang Dipengaruhi Hubungan Istimewa sebagai berikut:

-

Transaksi pengalihan harta berwujud dan/atau harta tidak berwujud;

-

Transaksi persewaan harta berwujud;

-

Transaksi sehubungan dengan penggunaan atau hak menggunakan harta tidak berwujud;

-

Transaksi pengalihan aset keuangan;

-

Transaksi pengalihan hak sehubungan dengan pengusahaan wilayah pertambangan dan/atau hak sejenis lainnya; dan

-

Transaksi pengalihan hak sehubungan dengan pengusahaan perkebunan, kehutanan, dan/atau hak sejenis lainnya.

8. Metode dalam Penilaian Bisnis (Business Valuation)

Yang terakhir, terdapat Metode dalam Penilaian Bisnis (Business Valuation). Metode yang satu ini juga dilakukan dengan menyelaraskan ketentuan perpajakan yang mengatur tentang standar penilaian yang berlaku.

Metode Business Valuation cocok untuk karakteristik Transaksi yang Dipengaruhi Hubungan Istimewa, antara lain meliputi:

-

Transaksi sehubungan dengan restrukturisasi usaha, termasuk pengalihan fungsi, aset, dan/atau risiko antar Pihak Afiliasi;

-

Transaksi pengalihan harta selain kas kepada perseroan, persekutuan, dan badan lainnya sebagai pengganti saham atau penyertaan modal (inbreng); dan

-

Transaksi pengalihan harta selain kas kepada pemegang saham, sekutu, atau anggota dari perseroan, persekutuan, atau badan lainnya.

5 Tips Menentukan Metode Transfer Pricing yang Tepat

Selain menetapkan jenis-jenis metode yang boleh digunakan dalam menentukan transfer pricing, PMK 03/2020 juga memberikan pedoman untuk memilih metode transfer pricing yang tepat. Pada Pasal 13 Ayat (2) beleid terkait, dijelaskan bahwa metode dipilih berdasarkan ketepatan dan keandalan metode, yakni dinilai dari:

- Kesesuaian metode Penentuan Harga Transfer dengan karakteristik Transaksi yang Dipengaruhi Hubungan Istimewa yang diuji dan karakteristik usaha para pihak yang bertransaksi;

- Kelebihan dan kekurangan setiap metode yang dapat diterapkan;

- Ketersediaan Transaksi Independen yang menjadi pembanding yang andal;

- Tingkat kesebandingan antara Transaksi yang Dipengaruhi Hubungan Istimewa dan Transaksi Independen yang menjadi pembanding; dan

- Keakuratan penyesuaian yang dibuat dalam hal terdapat perbedaan kondisi antara Transaksi yang Dipengaruhi Hubungan Istimewa dan Transaksi Independen yang menjadi pembanding.

Kesimpulan

Transfer pricing adalah harga transfer yang ditetapkan oleh Wajib Pajak pada saat menjual, membeli, atau membagi sumber daya dengan afiliasinya. Untuk mengidentifikasi harga transfer, ada 8 metode yang bisa Anda gunakan. Dalam hal ini, Anda bisa memilih metode transfer pricing yang sesuai berdasarkan ketepatan dan keandalan metode.

Sebagai satu praktik perpajakan, transfer pricing tak jarang diberi stigma negatif karena dianggap sebagai skema dalam melakukan penghindaran pajak (tax avoidance). Untuk mencegah terjadinya tax avoidance, Anda perlu menerapkan Prinsip Kewajaran dan Kelaziman Usaha (PKKU) dengan baik dalam praktik transfer pricing. Dengan demikian, hal tersebut akan berdampak baik terhadap optimalisasi penerimaan pajak negara. Untuk membantu Anda dalam meningkatkan kepatuhan pajak, Anda bisa menyerahkan pengelolaan pajak dan pelaporan SPT kepada jasa profesional dari Konsultanku.