Tarif Pajak Artis dan Cara Pelaporannya

Setiap orang yang memiliki profesi dan menerima sejumlah penghasilan tentu memiliki kewajiban pajak yang sama, tak terkecuali seorang artis. Meskipun tergolong sebagai pekerjaan bebas, artis memiliki kewajiban untuk membayar pajak penghasilan (PPh) sesuai dengan ketetapan dalam UU No. 36 Tahun 2008 dan PMK 168/2023. Lantas, bagaimana ketentuan terkait pajak penghasilan artis? Untuk mendapat informasi selengkapnya, Konsultanku telah merangkum pembahasannya melalui artikel berikut.

Tarif dan Perhitungan Pajak Penghasilan Artis

Pajak penghasilan artis merupakan pungutan yang dikenakan pada seorang artis sebagai subjek pajak atas penghasilan yang diterima atau diperoleh dalam tahun pajak. Pajak artis ini tidak hanya berlaku bagi orang dewasa, melainkan juga anak-anak. Sebab, profesi artis tidak hanya dijalani oleh mereka yang sudah dewasa, tapi juga anak-anak, atau dikenal sebagai artis cilik.

Untuk artis cilik, perlakuan perpajakannya mengacu pada Pasal 8 ayat (4) UU PPh. Dalam aturan tersebut, disebutkan penghasilan anak yang belum dewasa digabung dengan penghasilan orang tuanya. Dengan demikian, pajak penghasilan artis cilik ini wajib dibayarkan ke kas negara atas nama orang tuanya sebagai Wajib Pajak. Jika orang tua sang artis telah bercerai atau pisah harta, maka pengenaan pajak digabungkan dengan penghasilan ayah atau ibunya.

Baca Juga:

Penghitungan dan Status Pajak bagi Pasangan Suami-Istri Bekerja

Jasa Travel Haji dan Umroh Kini Kena PPN, Simak Ketentuannya dalam PMK Nomor 71 Tahun 2022

Download Form SPT Badan 1771 Excel dan PDF, Gratis!

Pajak Penghasilan PPh Pasal 21: Definisi, Dasar Hukum, Tarif, dan Waktu Penyetoran Serta Pelaporan Pajak

Perlakuan pajak penghasilan artis tentunya berbeda dibandingkan dengan profesi lain, seperti pekerja kantoran atau pengusaha. Sebab, penghasilan yang diterima seorang artis tidak berasal dari honor saat tampil saja, melainkan juga dari beberapa sumber lain. Oleh karena itu, PPh yang dikenakan pun bervariasi tergantung jenis penghasilannya. Lebih lengkapnya, berikut adalah jenis pajak penghasilan artis yang umumnya dikenakan kepada profesi tersebut.

PPh Pasal 21

Sesuai dengan Pasal 21 ayat (1) huruf a UU No. 36 Tahun 2008, artis merupakan kelompok subjek yang dikategorikan sebagai bukan pegawai yang objek penghasilannya berupa honorarium. Artis akan dikenakan PPh 21 jika menerima penghasilan sehubungan pekerjaan, jasa, dan/atau kegiatan dari pemberi kerja

Baca Juga:

Tarif dan Mekanisme Pemungutan Pajak Digital di Indonesia

Upaya Minimalkan Pajak Secara Legal Dengan Tax Planning

Tax Planning Untuk Bisnis, Upaya Minimalkan Pajak Secara Legal

Apa itu Restitusi Pajak: Pengertian, Dasar Hukum, Tata Cara, dan Jangka Waktu Pengembalian

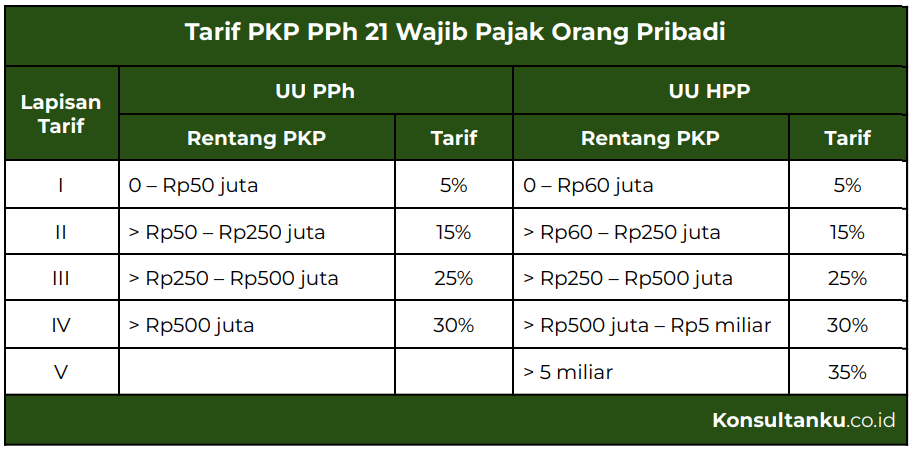

Jenis pajak ini biasanya akan dipotong langsung oleh pihak pemberi kerja atau agensi tempat sang artis bernaung. Perhitungan pajak penghasilan artis ini dilakukan dengan menggunakan tarif Pasal 17 ayat (1) huruf a UU PPh sebagaimana telah diubah dalam UU HPP sebagai berikut.

PPh Pasal 23

Seseorang yang berprofesi sebagai artis juga dapat dikenakan PPh Pasal 23 atas penghasilan dari royalti atau imbalan atas penggunaan hak. Hal ini sesuai dengan Pasal 4 Ayat (1) huruf h UU 36/2008 yang menyatakan bahwa salah satu objek pajak adalah penghasilan dari royalti atau imbalan atas penggunaan hak. Pajak penghasilan artis umumnya dikenakan atas berbagai bentuk royalti, di antaranya:

-

Penggunaan atau menggunakan hak cipta di bidang kesusastraan

-

Kesenian atau karya ilmiah

-

Paten

-

Desain atau model

-

Rencana, formula atau proses rahasia

-

Merek dagang, atau bentuk hak kekayaan intelektual/industri atau hak serupa lainnya.

Tarif yang dikenakan dalam PPh Pasal 23 adalah 15% dari penghasilan bruto. Sama seperti PPh 21, PPh 23 ini dipotong oleh pihak yang membayarkan royalti sang artis dan menyetorkannya ke kas negara. Sementara artis tersebut akan memperoleh bukti pemotongan yang nantinya harus dilampirkan dalam laporan pajak tahunan.

PPh Final PP 23 Tahun 2018

Penghasilan yang diperoleh artis dari jasa sehubungan pekerjaan bebas pada dasarnya bukan objek PPh Final, sebagaimana tercantum g dalam Peraturan Pemerintah (PP) Nomor 23 tahun 2018. Namun, seorang artis dapat dikenakan PPh Final apabila memiliki sebuah usaha. Dengan catatan, usaha yang dimiliki oleh artis yang dimaksud berstatus sebagai usaha mikro, kecil, dan menengah (UMKM) dengan omzet di atas Rp500 juta setahun.

Jika usaha yang dimiliki artis memiliki omzet di bawah Rp500 juta setahun, maka belum dikenakan pajak. Hal ini sesuai dengan UU Nomor 7 tahun 2021 tentang Harmonisasi Peraturan Perpajakan (UU HPP). Pajak penghasilan artis terkait PPh Final ini baru berlaku jika usahanya sudah memiliki omzet di atas Rp500 juta. Berdasarkan PP 23/2018, tarif yang dikenakan adalah, 0,5% dari omzet.

Bagaimana Cara Melapor Pajak Artis?

Mekanisme pelaporan pajak penghasilan artis pada dasarnya tidak jauh berbeda dengan profesi lainnya. Setelah dilakukan penyetoran pajak, pihak pemberi kerja atau agensi sang artis akan memberikan Bukti Potong PPh 21 Formulir 1721-A1. Bukti pemotongan inilah yang nantinya harus dilampirkan dalam SPT.

Setelah bukti pemotongan diberikan, artis tersebut bisa melakukan pelaporan pajak. Pada dasarnya, pelaporan SPT dapat dilakukan dengan cara mendatangi Kantor Pelayanan Pajak (KPP) terdekat atau mengisi laporan SPT dan mengirimkannya melalui jalur pos atau ekspedisi. Namun seiring perkembangan zaman, Direktorat Jenderal Pajak (DJP) telah menghadirkan kemudahan bagi wajib pajak dengan pelaporan secara online melalui e-Filling. Berikut adalah tutorial pelaporan pajak melalui platform tersebut.

-

Pastikan Anda sudah mempunyai nomor identitas digital (EFIN).

-

Selanjutnya, kunjungi laman resmi DJP Online di www.pajak.go.id

-

Login dengan memasukkan nomor NIK/NPWP, password, dan kode keamanan.

-

Jika sudah masuk ke dashboard atau homepage, klik menu Lapor.

-

Pilih e-Filling untuk mengisi formulir SPT, lalu klik tab Buat SPT.

-

Selanjutnya, akan muncul beberapa pertanyaan yang perlu diisi. Pertanyaan tersebut akan membantu wajib pajak untuk memilih formulir SPT yang sesuai.

-

Setelah itu, isi formulir berdasarkan tahun pajak dan status SPT, lalu klik Selanjutnya.

-

Pada halaman berikutnya, Anda akan diarahkan untuk mengisi data yang terdiri dari 18 tahap. Isi setiap tahapan dengan data yang sesuai.

-

Setelah semua data selesai diisi, akan terpampang perhitungan pajak dari wajib pajak selama tahun tersebut.

-

Halaman berikutnya akan muncul pertanyaan terkait status SPT, yakni nihil, kurang bayar, atau lebih bayar. Isi pertanyaan tersebut sesuai dengan status Anda.

-

Jika telah selesai, klik tombol Setuju.

-

Kode verifikasi akan dikirimkan ke alamat email atau nomor telepon terdaftar. Masukkan kode verifikasi tersebut dan klik tombol Kirim SPT.

-

Selanjutnya, Anda akan mendapatkan tanda terima elektronik SPT Tahunan yang dikirimkan ke email.

Kesimpulan

Pada intinya, penghasilan yang diperoleh seorang artis merupakan objek pajak penghasilan dan wajib dilaporkan melalui SPT. Yang perlu digarisbawahi, penghasilan yang diterima seorang artis tidak berasal dari honor saja, melainkan juga dari beberapa sumber lain, seperti royalti dan usaha. Tarif PPh yang dikenakan pun bervariasi tergantung jenis pajaknya.

Setelah memahami tarif pajak penghasilan artis dan cara pelaporannya, Anda kini dapat memenuhi kewajiban pajak sesuai dengan ketentuan yang berlaku. Jika mengalami kesulitan dalam mengelola pajak usaha, Anda bisa memanfaatkan jasa penghitungan dan pelaporan pajak dari Konsultanku. Dengan Konsultanku, urusan perpajakan Anda menjadi lebih terjamin karena ditangani oleh ahli pajak yang profesional.