Mengenal Jurnal PPN dan Cara Pencatatannya dalam Akuntansi

Pajak Pertambahan Nilai (PPN) adalah salah satu jenis pajak yang paling umum diterapkan di banyak transaksi bisnis. Dalam praktiknya, transaksi yang melibatkan PPN harus dicatat dengan benar dalam jurnal akuntansi perusahaan. Namun, bagaimana cara mencatat jurnal PPN dengan tepat? Melalui artikel ini, Konsultanku akan menjelaskan apa itu jurnal PPN, prosedur pencatatannya, serta memberikan panduan langkah demi langkah untuk mencatat berbagai jenis transaksi PPN.

Apa itu Jurnal PPN?

Jurnal PPN adalah jurnal yang digunakan untuk mencatat pajak pertambahan nilai yang dikenakan atas suatu transaksi, baik itu pembelian maupun penjualan. Jurnal ini dibuat untuk menjadi bukti analisis dalam menentukan jumlah yang harus didebit dan dikredit. Selain itu, jurnal ini mencatat semua transaksi yang terkait dengan pajak pertambahan nilai.

Perlu diketahui bahwa pihak yang wajib memungut PPN adalah Pengusaha Kena Pajak (PKP). PKP diwajibkan memungut PPN saat melakukan penjualan barang atau jasa. Demikian pula ketika PKP membeli barang atau jasa dari pemasok, mereka akan dikenakan PPN.

Baca Juga:

10 Perusahaan Big Ten Kantor Akuntan Publik Paling Prospektif untuk Lulusan Akuntansi

Contoh Buku Besar Perusahaan Jasa, Lengkap dengan Penjelasannya!

Pahami 2 Metode dalam Mencatat Persediaan Barang Dagang!

PSAK 73 Sewa dan Dampaknya bagi Perusahaan

PPN terbagi menjadi dua jenis, yakni pajak keluaran dan pajak masukan. Pajak keluaran terjadi saat PKP menjual atau menyerahkan Barang/Jasa Kena Pajak (BKP/JKP). Sementara itu, pajak masukan terjadi saat PKP melakukan pembelian atau menerima BKP/JKP.

Penghitungan PPN dilakukan setiap bulan. PKP menghitung total pajak keluaran dan mengurangkannya dengan total pajak masukan. Jika hasilnya positif, artinya pajak keluaran lebih besar dari pajak masukan, maka PKP harus menyetorkan selisih tersebut ke kas negara menggunakan Surat Setoran Pajak (SSP).

Baca Juga:

Bagaimana Cara Menghitung Payroll Gaji Karyawan?

Cara Membuat Laporan Keuangan

Fungsi dan Pentingnya Purchase Order Bagi Bisnis

Stock Opname: Pemahaman dari Sudut Pandang Operasional dan Audit

Jika selisihnya negatif, berarti terjadi lebih bayar. Dalam kasus ini, PKP dapat melakukan kompensasi dengan menggabungkan kelebihan bayar tersebut ke perhitungan bulan berikutnya, atau mereka dapat mengajukan restitusi untuk meminta pengembalian kelebihan bayar tersebut.

Prosedur dan Metode Pencatatan Jurnal PPN

Secara umum, terdapat tiga faktor utama yang menjadi komponen wajib dalam prosedur pencatatan PPN, yaitu:

-

Terjadinya transaksi pembelian Barang Kena Pajak (BKP) atau Jasa Kena Pajak (JKP), di mana PPN bisa dikreditkan maupun tidak.

-

Penjualan yang menyebabkan PPN terutang.

-

Kondisi lebih bayar PPN atau PPN yang masih harus dibayar.

Sementara itu, ada tiga cara untuk mencatat jurnal PPN:

-

PPN masukan dan PPN keluaran dicatat dalam satu perkiraan, dengan mencatat PPN pada saldo debit atau kredit, tergantung mana yang lebih besar antara pajak keluaran dan pajak masukan dalam periode pajak tertentu.

-

PPN masukan dan PPN keluaran dicatat terpisah pada setiap masa pajak, sehingga saldo pajak masukan dan pajak keluaran akan terus bertambah selama periode tertentu.

-

Pajak masukan dan pajak keluaran dicatat terpisah pada setiap akhir masa pajak. Pajak ini akan dicatat hingga tahap penyetoran selisih antara PPN masukan dan PPN keluaran ke kas negara. Pada akhir masa pajak, dilakukan jurnal offset selisih antara pajak keluaran dan pajak masukan pada setiap akhir bulan masa pajak.

Cara Membuat Jurnal PPN dalam Akuntansi

Setelah memahami konsep dasar jurnal PPN, langkah selanjutnya adalah mempelajari cara mencatat jurnal PPN dengan benar dalam akuntansi. Mengetahui langkah-langkah yang tepat sangat penting agar pencatatan ini sesuai dengan peraturan perpajakan yang berlaku. Berikut ini adalah beberapa cara mencatat jurnal PPN untuk berbagai jenis transaksi, mulai dari pembayaran hingga penjualan, baik tunai maupun kredit.

Cara Membuat Jurnal PPN Keluaran

Ketika Pengusaha Kena Pajak (PKP) menarik PPN dari penjualan, maka pajak keluaran tersebut menjadi kewajiban untuk disetorkan ke negara. Oleh karena itu, pajak keluaran ini memiliki status utang bagi PKP.

Contoh

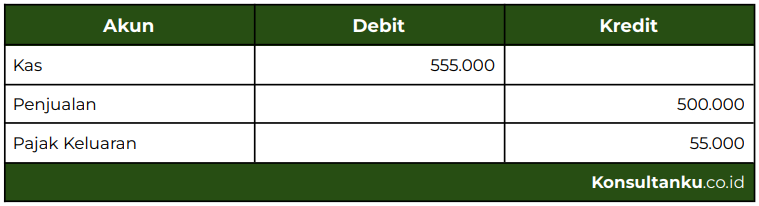

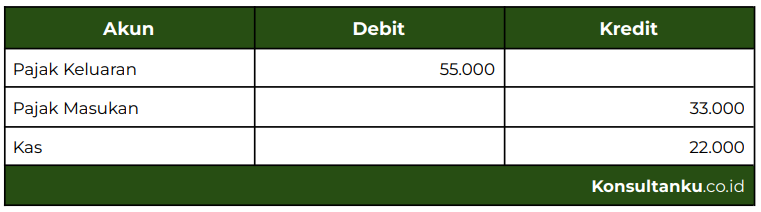

Pada tanggal 20 Juli 2024, PT XYZ menjual produk seharga Rp500.000. PPN keluaran yang ditarik adalah Rp55.000 atau 11% dari harga jual. Dalam kasus ini, jurnal PPN pada saat penjualan tersebut akan mencatat penerimaan kas sebesar Rp555.000, yang terdiri dari harga jual dan PPN. Berikut adalah pencatatan jurnal PPN keluaran berdasarkan transaksi tersebut.

Dari contoh ini, kas yang diterima adalah Rp555.000, yang merupakan total dari harga jual dan PPN yang dikenakan. Nilai penjualan adalah Rp500.000, sedangkan utang pajak keluaran adalah Rp55.000. Jika penjualan dilakukan secara kredit, maka akun kas akan digantikan dengan akun piutang dagang.

Cara Membuat Jurnal PPN Masukan

Jurnal PPN masukan menggambarkan piutang karena PPN yang telah dibayar oleh PKP dapat dikreditkan ke negara. Akun pajak masukan biasanya tercatat di sisi kredit dalam jurnal akuntansi.

Contoh

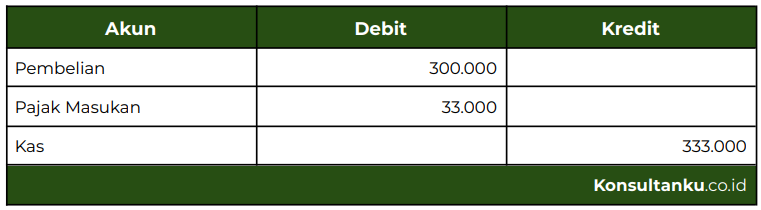

Pada tanggal 10 Agustus 2024, PT XYZ membeli barang dagangan dari PT ABC dengan harga Rp300.000 dan PPN masukan sebesar Rp33.000. Pencatatan akuntansi untuk transaksi ini akan menunjukkan pengeluaran kas sebesar Rp333.000, yang terdiri dari harga beli dan PPN sebesar 11% dari harga beli. Berikut adalah pencatatan jurnal PPN masukan berdasarkan transaksi tersebut.

Dalam kasus ini, kas yang dikeluarkan adalah Rp333.000, yang terdiri dari harga beli sebesar Rp300.000 dan PPN masukan Rp33.000. Jika pembelian dilakukan secara kredit, maka akun kas akan digantikan dengan utang dagang.

Cara Mencatat Jurnal Pembayaran PPN

Setiap bulan, PKP harus memperhitungkan PPN keluaran dan PPN masukan dalam Surat Pemberitahuan (SPT) Masa PPN. Jika PPN keluaran lebih besar dari PPN masukan, PKP wajib membayar selisih tersebut ke kas negara.

Contoh

Berdasarkan contoh PT XYZ di atas, jurnal pembayaran pajak dapat dicatatkan dengan cara membalikan saldo pajak masukan dan keluaran. Dengan begitu, saldo menjadi nol sehingga menunjukkan bahwa piutang PPN telah dilunasi. Selisih antara pajak keluaran dan pajak masukan sebesar Rp22.000 menjadi kewajiban yang harus dibayarkan oleh PKP.

Cara Mencatat Jurnal Penjualan Tunai PPN

Pada penjualan tunai, pembayaran diterima langsung dari pembeli saat transaksi berlangsung. Jurnal PPN untuk penjualan tunai mencatat pendapatan dari penjualan barang atau jasa serta pajak keluaran yang harus disetorkan. Pencatatan jurnal penjualan tunai dengan PPN relatif sederhana, terutama jika tidak ada retur penjualan. Setelah transaksi penjualan terjadi, PKP penjual mengeluarkan faktur pajak dan mengirim barang ke pembeli.

Contoh

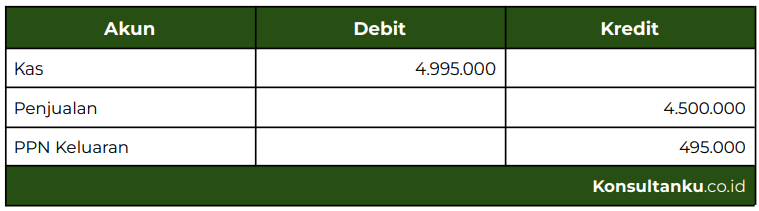

PT XYZ menjual barang dagangan seharga Rp4.500.000 dengan tambahan PPN 11% sebesar Rp450.000. Pencatatan PPN dilakukan dengan mencatat pendapatan dan kewajiban pajak keluaran. Berikut adalah contoh pencatatan jurnal penjualan tunai dengan PPN.

Cara Mencatat Jurnal Penjualan Kredit PPN

Dalam penjualan kredit, dari sisi perpajakan, jika faktur pajak belum diterbitkan, maka PPN belum terutang. Namun, dari perspektif akuntansi, PKP dapat mengakui pendapatan saat BKP/JKP diserahkan. Oleh karena itu, pencatatan jurnal penjualan kredit PPN harus mempertimbangkan kedua faktor ini.

Contoh

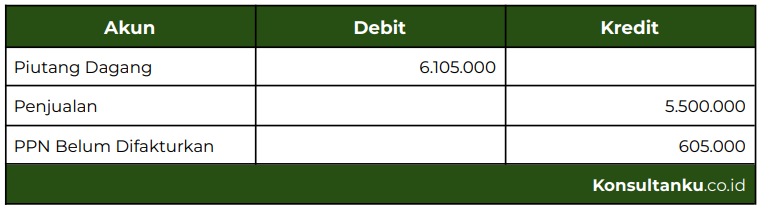

Pada 1 Oktober 2023, PT XYZ menjual barang secara kredit seharga Rp5.500.000 dengan PPN 11% sebesar Rp605.000. Karena barang sudah diserahkan akan tetapi faktur belum dicatat, maka jurnal penjualan kredit PPN bisa dicatat sebagai berikut:

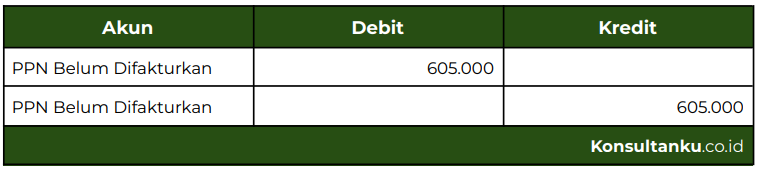

Ketika pada tanggal 31 Desember 2023, faktur pajak keluaran diterbitkan dan diserahkan kepada PKP pembeli. Kemudian, PKP penjual bisa mencatat jurnal penjualan kredit PPN sebagai berikut:

Kesimpulan

Pada intinya, jurnal PPN adalah jurnal yang digunakan untuk mencatat pajak pertambahan nilai yang dikenakan atas suatu transaksi, baik itu pembelian maupun penjualan. Jurnal ini dibuat untuk menjadi bukti analisis dalam menentukan jumlah yang harus didebit dan dikredit. Selain itu, jurnal ini mencatat semua transaksi yang terkait dengan pajak pertambahan nilai

Mengelola jurnal PPN secara efektif merupakan bagian penting dari manajemen keuangan perusahaan. Dengan memahami cara mencatat jurnal PPN, perusahaan dapat memastikan kepatuhan terhadap standar akuntansi dan peraturan perpajakan yang berlaku. Jika merasa kesulitan dalam mengelola pencatatan PPN dan membutuhkan bantuan untuk memastikan kepatuhan terhadap peraturan pajak yang berlaku, Anda bisa menggunakan jasa pembukuan dan laporan keuangan dari Konsultanku.