Laporan Keuangan Koperasi: Prinsip, Jenis, Cara Menyusun, dan Contohnya

Berbicara tentang laporan keuangan memang tidak akan ada habisnya. Pasalnya, laporan keuangan merupakan dokumen yang dibutuhkan oleh setiap perusahaan atau organisasi, tak terkecuali koperasi. Laporan keuangan koperasi sangat penting bagi anggota, pengurus, dan pemangku kepentingan lainnya untuk mengetahui kondisi keuangan koperasi dan menilai apakah koperasi tersebut beroperasi dengan efektif dan efisien. Melalui artikel ini, Konsultanku akan membahas tentang laporan keuangan koperasi, jenis-jenisnya, serta cara penyusunannya.

Dasar Penyusunan Laporan Keuangan Koperasi

Laporan keuangan koperasi adalah dokumen resmi yang memberikan gambaran tentang kondisi keuangan koperasi sebagai pertanggungjawaban pengurus atas pengelolaan keuangan yang khususnya ditujukan kepada anggota. Laporan keuangan keuangan koperasi terdiri dari informasi tentang aset, kewajiban, ekuitas, pendapatan, biaya, dan laba rugi koperasi selama periode tertentu, biasanya satu tahun..

Laporan keuangan koperasi sendiri diatur dalam Peraturan Menteri Koperasi dan Usaha Kecil dan Menengah Nomor 12/PER/M.KUKM/IX/2015 Tahun 2015 tentang Pedoman Umum Akuntansi Koperasi Sektor Riil. Pedoman ini menetapkan bentuk, isi penyajian dan pengungkapan laporan keuangan koperasi sektor riil untuk kepentingan internal koperasi maupun pihak lain selaku pengguna laporan keuangan koperasi.

Baca Juga:

10 Perusahaan Big Ten Kantor Akuntan Publik Paling Prospektif untuk Lulusan Akuntansi

Contoh Buku Besar Perusahaan Jasa, Lengkap dengan Penjelasannya!

Pahami 2 Metode dalam Mencatat Persediaan Barang Dagang!

PSAK 73 Sewa dan Dampaknya bagi Perusahaan

Dalam aturan tersebut, dijelaskan bahwa koperasi sektor riil yang memiliki akuntabilitas publik, maka laporan keuangannya wajib disusun berdasarkan Standar Akuntansi Keuangan Umum (SAK-Umum). Sementara bagi koperasi sektor riil yang tidak memiliki akuntabilitas publik, penyusunan laporan keuangannya mengacu kepada Standar Akuntansi Keuangan Entitas Tanpa Akuntabilitas Publik (SAK-ETAP).

Prinsip Laporan Keuangan pada Koperasi

Laporan keuangan adalah salah satu output penting dalam akuntansi koperasi. Laporan keuangan menyajikan informasi tentang posisi keuangan, kinerja, dan arus kas koperasi.

Baca Juga:

Bagaimana Cara Menghitung Payroll Gaji Karyawan?

Cara Membuat Laporan Keuangan

Fungsi dan Pentingnya Purchase Order Bagi Bisnis

Stock Opname: Pemahaman dari Sudut Pandang Operasional dan Audit

Berdasarkan prinsipnya, pembukuan koperasi disusun untuk mengetahui:

-

Manfaat ekonomi yang diberikan koperasi

-

Prestasi dari unit kegiatan koperasi yang secara khusus bertugas akan memberikan pelayanan kepada para anggota koperasi selama satu periode akuntansi tertentu.

-

Prestasi dari unit kegiatan koperasi yang secara khusus ditujukan dengan tujuan bisnis dengan non anggota koperasi selama satu periode akuntansi tertentu.

-

Keadaan keuangan koperasi baik jangka pendek dan jangka panjang.

Selain itu, salah satu prinsip dalam laporan keuangan koperasi adalah perbedaan yang jelas antara pembiayaan pribadi anggota dan pembiayaan koperasi. Setiap anggota koperasi harus menyadari bahwa kekayaan dan kewajiban pribadinya terpisah dari kekayaan koperasi. Dalam hal ini, sistem pembukuan koperasi harus dapat membedakan antara transaksi keuangan pribadi dan koperasi .

Prosedur Penyusunan Laporan Keuangan Koperasi

Setiap koperasi tentunya memiliki prosedur yang berbeda-beda dalam menyusun laporan keuangannya. Namun, prosedur yang umumnya dilakukan adalah:

-

Mengumpulkan bukti transaksi pinjaman atau angsuran dari para anggota

-

Mencatatkan bukti-bukti tersebut ke dalam buku kas.

-

Merekap catatan yang ada dalam buku harian kas untuk dicatat dalam buku harian memorial.

-

Memindahkan hasil akhir dari catatan rekapan tersebut ke dalam buku besar

-

Menyusun laporan keuangan koperasi yang terdiri dari neraca, laporan perhitungan sisa hasil usaha, laporan arus kas, laporan perubahan ekuitas, dan catatan atas laporan keuangan.

Contoh Laporan Keuangan Koperasi

Penyusunan pembukuan koperasi dilakukan setelah tahun buku koperasi ditutup, paling lambat satu bulan sebelum diselenggarakan rapat anggota tahunan.Secara umum, laporan keuangan koperasi terdiri dari neraca, laporan perhitungan sisa hasil usaha, laporan perubahan ekuitas, laporan arus kas, dan catatan atas laporan keuangan.

Neraca

Neraca (balance sheet) adalah salah satu jenis laporan keuangan perusahaan yang menunjukkan posisi keuangan suatu perusahaan pada periode tertentu. Laporan ini biasanya disusun pada akhir periode akuntansi, seperti akhir tahun buku. Neraca umumnya menyajikan informasi terkait nilai aset, kewajiban, dan ekuitas pemilik perusahaan pada akhir periode akuntansi.

Laporan neraca pada koperasi pada dasarnya tidak jauh berbeda dengan laporan neraca perusahaan lainnya. Di dalamnya, terdapat dua bagian penting, yaitu aktiva dan pasiva. Aktiva atau aset merupakan sumber utama keuangan koperasi, seperti kas, bank, piutang, persediaan, dan sebagainya. Sementara pasiva merupakan komponen yang mencakup kewajiban (utang) serta modal koperasi.

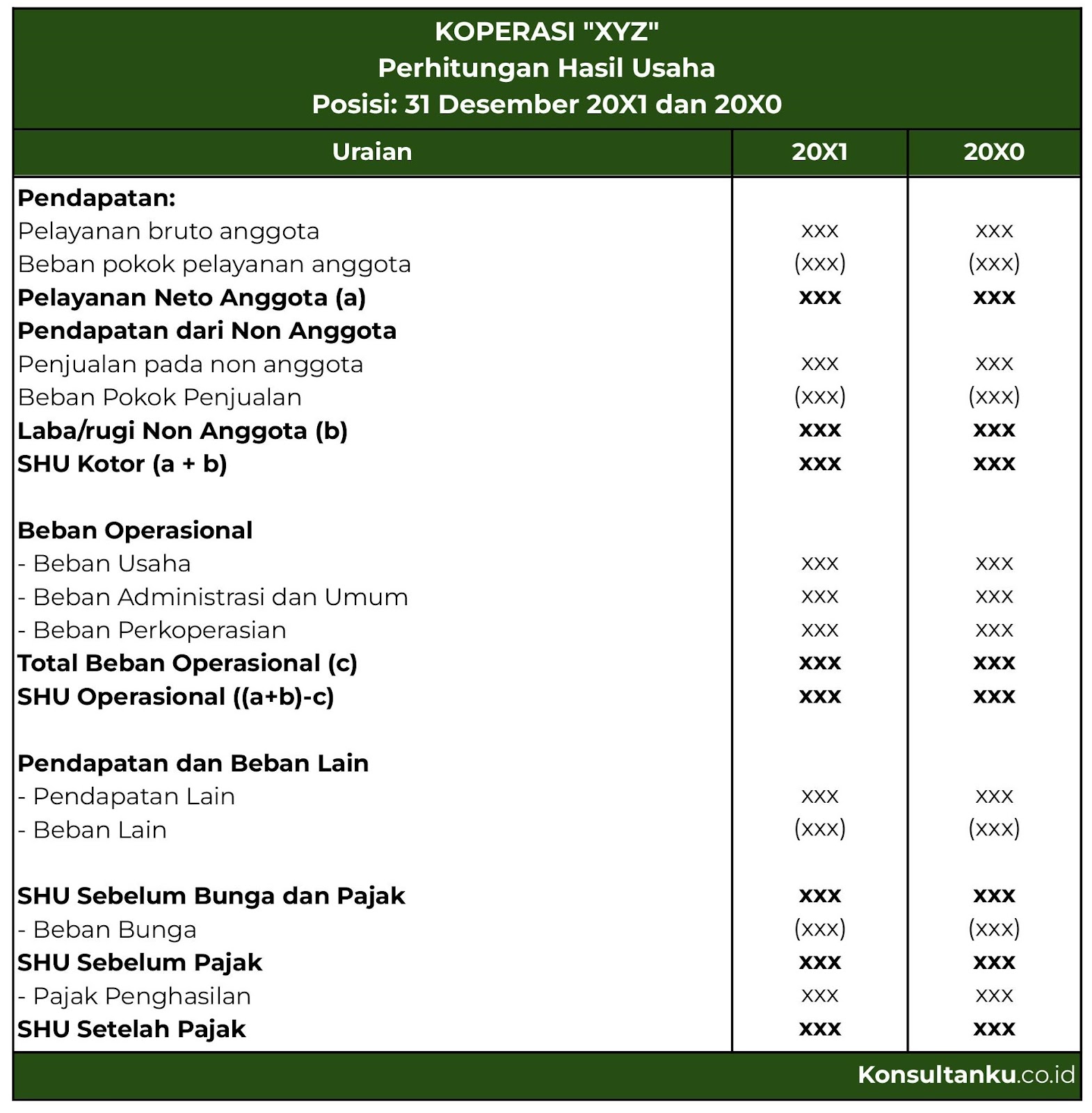

Laporan Perhitungan Hasil Usaha

Perhitungan Hasil Usaha adalah laporan yang menggambarkan hasil usaha koperasi dalam satu periode akuntansi. Sisa hasil usaha (SHU) koperasi merupakan pendapatan koperasi yang diperoleh dalam satu tahun buku yang dikurangi dengan biaya penyusutan dan kewajiban lainnya, termasuk pajak.

Setelah dikurangi dana cadangan, SHU kemudian dibagikan kepada anggota sesuai dengan jasa usaha yang telah dilakukan oleh masing-masing anggota sesuai dengan keputusan rapat anggota. Adapun keperluan lain dan juga pemupukan cadangan juga ditetapkan pada saat rapat anggota.

Laporan Perubahan Ekuitas

Laporan perubahan ekuitas adalah bagian dari laporan keuangan yang menyajikan perubahan dalam ekuitas suatu perusahaan selama periode tertentu, beserta penyebab terjadinya perubahannya. Ekuitas adalah modal yang mempunyai ciri :

-

Berasal dari anggota, seperti simpanan pokok dan simpanan wajib, hibah/donasi dan atau berasal dari sumber dalam koperasi seperti cadangan, SHU tahun berjalan.

-

Menanggung resiko dan berpendapatan tidak tetap.

-

Tidak dapat dipindahtangankan, namun dapat diambil kembali pada saat anggota keluar dari keanggotaannya, atau koperasi bubar, setelah kewajiban-kewajiban koperasi diselesaikan.

Ekuitas atau bagian dari hak pemilik harus dilaporkan agar sumber dana yang telah digunakan jelas dan dapat disajikan berdasarkan peraturan akta pendirian yang berlaku. Komponen ekuitas dalam laporan keuangan koperasi terdiri dari simpanan pokok, simpanan wajib, hibah, dana cadangan, dan penyisihan hasil usaha yang tidak dibagikan.

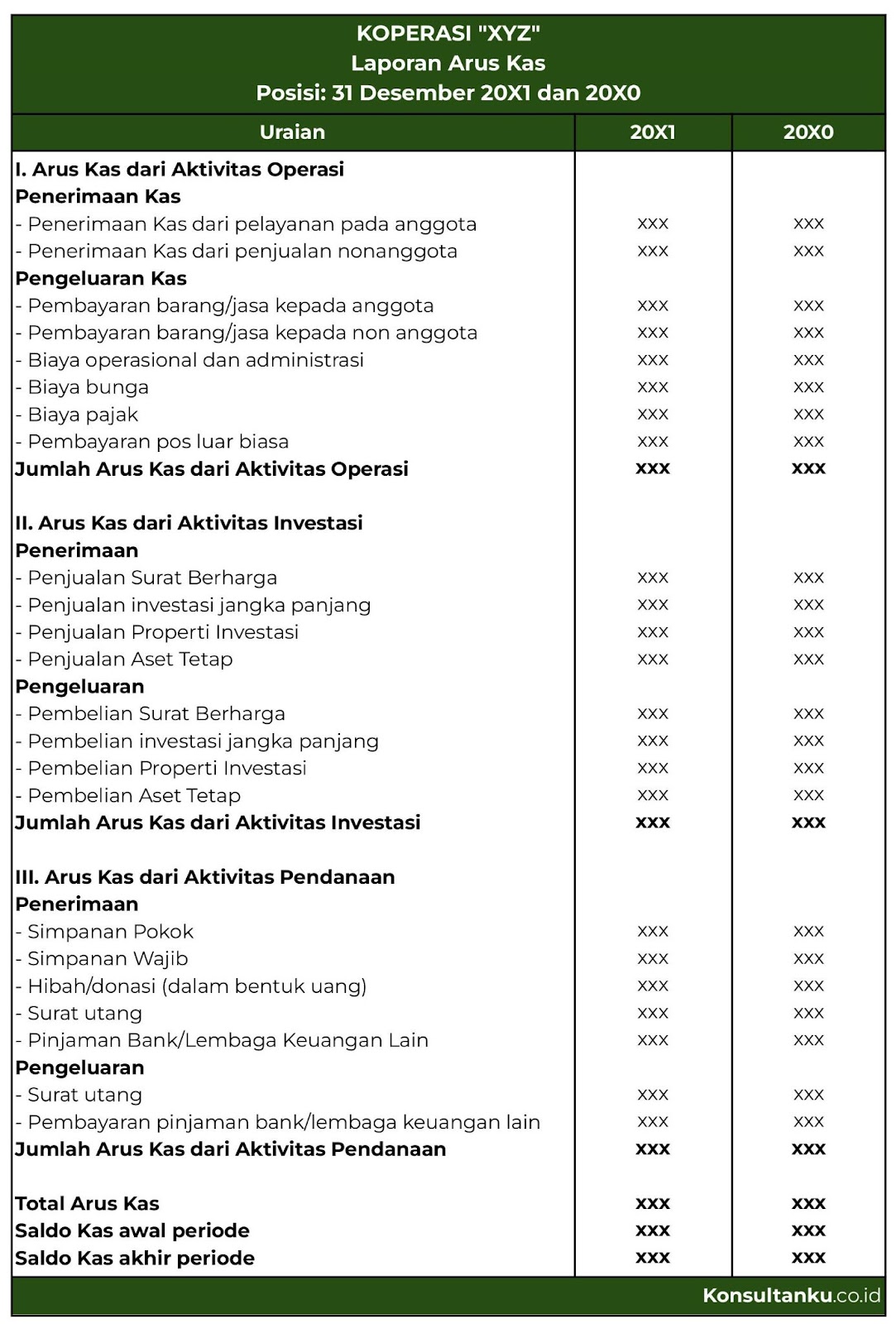

Laporan Arus Kas

Laporan arus kas menyediakan informasi tentang perubahan historis atas kas atau setara kas satu entitas. Arus kas dalam laporan keuangan koperasi terdiri dari arus kas dari aktivitas operasi, arus kas dari aktivitas investasi, dan arus kas dari aktivitas pendanaan. Laporan ini umumnya disusun menggunakan metode tidak langsung.

Catatan Atas Laporan Keuangan

Sebagaimana dijelaskan dalam SAK-ETAP, catatan atas laporan keuangan koperasi terdiri dari:

-

Informasi umum yang mencakup pendirian nama dan tempat kedudukan, NPWP, SIUP dan TDP, visi dan misi, produk, rincian unit usaha simpan pinjam dan perdagangan, mekanisme pengelolaan dana, susunan pengurus dan pengawas, ekuitas, dan rekening koran.

-

Ikhtisar kebijakan akuntansi, yakni dasar penyusunan laporan keuangan, transaksi dalam mata uang asing, kas dan setara kas, pinjaman yang diberikan kepada anggota, piutang unit usaha, penyisihan penghapusan pinjaman tidak tertagih, biaya dibayar dimuka, aset tetap, aset lain-lain, tabungan koperasi, simpanan berjangka, pengakuan pendapatan dan beban, dan reklasifikasi akun.

-

Informasi rinci yang mendukung pos-pos laporan keuangan yang telah disajikan dengan urutan penyajian.

Kesimpulan

Dari pembahasan di atas, dapat disimpulkan bahwa laporan keuangan koperasi adalah dokumen resmi yang memberikan gambaran tentang kondisi keuangan koperasi. Perbedaan yang paling mencolok antara laporan keuangan koperasi dengan laporan keuangan biasa adalah keberadaan laporan perhitungan sisa hasil usaha dalam pembukuannya.

Dalam menyusun pembukuan koperasi, penting bagi Anda untuk memiliki pengetahuan dan pemahaman yang memadai tentang aspek keuangan dan akuntansi. Hal ini akan membantu Anda dalam menilai dan mengevaluasi laporan keuangan koperasi secara efektif serta menghindari kesalahan. Jika memerlukan bantuan dalam proses tersebut, Anda bisa memanfaatkan jasa pembukuan dan laporan keuangan dari Konsultanku.