Apa Saja Siklus Akuntansi Perusahaan Jasa?

Siklus akuntansi perusahaan jasa pada dasarnya hampir sama dengan siklus akuntansi pada umumnya. Yang membedakannya adalah proses kegiatan usaha dan produk yang dihasilkan sehingga berpengaruh terhadap lembar kerja yang digunakan oleh masing-masing perusahaan. Untuk memahami siklus akuntansi perusahaan jasa secara lebih mendalam, simak selengkapnya dalam artikel ini!

Apa itu Akuntansi Perusahaan Jasa?

Akuntansi perusahaan jasa merupakan sistem pencatatan keuangan yang digunakan oleh perusahaan jasa. Perusahaan jasa adalah perusahaan yang menjalankan kegiatan bisnis dengan cara menyediakan jasa untuk memenuhi kebutuhan konsumen. Aktivitas utama yang dilakukan perusahaan jasa adalah menjual jasa kepada pelanggannya. Dengan demikian, transaksi keuangannya hanya berkisar pada pelayanan jasa untuk memperoleh pendapatan dan pembayaran atau pengeluaran biaya- biaya.

Umumnya, perusahaan jasa memproduksi barang yang tidak berwujud dan bertujuan untuk memperoleh keuntungan bagi perusahaan. Laba yang diperoleh perusahaan jasa berasal dari pendapatan jasa yang diterima dikurangi dengan berbagai biaya yang dikeluarkan oleh perusahaan.

Baca Juga:

10 Perusahaan Big Ten Kantor Akuntan Publik Paling Prospektif untuk Lulusan Akuntansi

Contoh Buku Besar Perusahaan Jasa, Lengkap dengan Penjelasannya!

Pahami 2 Metode dalam Mencatat Persediaan Barang Dagang!

PSAK 73 Sewa dan Dampaknya bagi Perusahaan

Karakteristik Perusahaan Jasa yang Membutuhkan Akuntansi Perusahaan Jasa

Untuk lebih mudah memahami tentang perusahaan jasa, maka sebaiknya Anda mengenali lebih dalam tentang ciri dari perusahaan jasa tersebut. Karena menawarkan produk yang berbeda, perusahaan jasa tentu memiliki karakteristik yang berbeda dengan perusahaan dagang. Lantas, apa saja karakteristik perusahaan jasa yang membutuhkan akuntansi perusahaan jasa?

Menjual Jasa sebagai Produk Utama

Karakteristik yang pertama adalah menjual jasa sebagai produk utama. Perusahaan jasa bukanlah perusahaan yang menghasilkan suatu produk. Oleh karena itu, kegiatan utama dari perusahaan tersebut adalah menawarkan atau menjual pelayanan jasa yang dibutuhkan dan bisa dimanfaatkan oleh konsumen.

Baca Juga:

Bagaimana Cara Menghitung Payroll Gaji Karyawan?

Cara Membuat Laporan Keuangan

Fungsi dan Pentingnya Purchase Order Bagi Bisnis

Stock Opname: Pemahaman dari Sudut Pandang Operasional dan Audit

Tidak Menyediakan Produk dalam Bentuk Fisik

Sebuah perusahaan jasa tidak memiliki stok produk karena yang dijual adalah jasa. Jasa pada dasarnya memiliki bentuk yang intangible sehingga perusahaan jasa tentunya tidak menjual produk yang dapat dilihat atau simpan. Meski produknya tidak dapat dilihat secara fisik, tetapi manfaatnya dapat dirasakan oleh konsumen atau penggunanya.

Hasil Tidak Dapat Disamakan

Hasil pada suatu perusahaan jasa juga bersifat subjektif karena bergantung pada kepuasan pelanggan. Maka dari itu, hasil usahanya tidak dapat dipukul rata terhadap semua konsumen. Sebab, ukuran kepuasan setiap orang tentu berbeda-berbeda. Selain itu, kualitas karyawan sebagai menjadi penyalur jasa tersebut juga bergantung kepada kondisi kesehatan, psikologis, dan lain sebagainya.

Tidak Memiliki Standar Harga yang Umum

Dalam menawarkan produk jasa yang dimiliki, perusahaan jasa tentu akan menyesuaikan dengan keinginan dan kebutuhan konsumen. Namun yang perlu digaris bawahi, kebutuhan setiap orang akan selalu berbeda-beda tergantung pada keinginan serta keluhan yang dimiliki. Oleh sebab itu, harga dari jasa yang diberikan pun tidak bisa dipatok sesuai standar harga yang umum. Nilai atas jasa tersebut juga harus disesuaikan dengan kebutuhan konsumennya.

Siklus Akuntansi Perusahaan Jasa

Tidak berbeda dengan berbagai jenis perusahaan lain, perusahaan jasa juga memerlukan laporan keuangan yang baik. Dalam perancangan laporan keuangan ini, penting bagi Anda untuk memahami siklus akuntansi perusahaan jasa. Dengan begitu, laporan keuangan yang akan dihasilkan nantinya akan baik dan tepat sesuai standar yang berlaku.

Contoh Perusahaan Jasa

Tanpa kita sadari, sebenarnya ada banyak usaha di sekitar kita yang berfokus pada penjualan jasa. Contohnya adalah jasa laundry, ojek online, tukang cukur, dan masih banyak lagi. Di Indonesia sendiri, ada banyak perusahaan jasa yang telah terdaftar dalam BEI, di antaranya sebagai berikut.

-

Property & Real Estate: Agung Podomoro Land Tbk, Alam Sutera Realty Tbk, Bekasi Asri Pemula Tbk, Bumi Citra Permai Tbk, Bekasi Fajar Industrial Estate Tbk, Bhuwanatala Indah Permai Tbk, Bukit Darmo Property Tbk, dan Sentul City

-

Perusahaan Jasa Konstruksi & Bangunan: Acset Indonusa Tbk, Adhi Karya (Persero) Tbk, Totalindo Eka Persada Tbk, Duta Graha Indah Tbk, Nusa Raya Cipta Tbk, Paramita Bangun Sarana Tbk, Pembangunan Perumahan (Persero) Tbk, Total Bangun Persada Tbk, Surya Semesta Internusa Tbk, Wijaya Karya (Persero) Tbk, dan Waskita Karya (Persero) Tbk

-

Infrastruktur, Utilitas, & Transportasi: Perusahaan Gas Negara (Persero) Tbk, Rukun Raharja Tbk, Cipta Marga Nusaphala Persada Tbk, dan Jasa Marga Tbk

-

Perusahaan Jasa Telekomunikasi: Telekomunikasi Indonesia Tbk, Indosat Tbk

-

Perusahaan Jasa Transportasi Pelayaran Nasional: Bina Buana Raya Tbk, Blue Bird Tbk, Capitol Nusantara Indonesia Tbk, Cardig Aero Service Tbk, dan Garuda Indonesia (Persero) Tbk

-

Perusahaan Jasa Keuangan: Bank Bukopin Tbk, Bank Mestika Dharma Tbk, Bank Nusantara Parahyangan Tbk, Bank Yudha Bhakti Tbk, dan Bank Jabar Banten Tbk

-

Lembaga Pembiayaan: Buana Finance Tbk, BFI Finance Indonesia Tbk, dan Indomobil Multi Jasa Tbk

-

Hotel, Restoran & Pariwisata: Bayu Buana Tbk, Bukit Uluwatu Villa Tbk, Fast Food Indonesia Tbk, dan Saraswati Griya Lestari Tbk

-

Kesehatan: Mitra Keluarga Karyasehat Tbk, Prodia Widyahusada Tbk, dan Sarana Meditama Metropolitan Tbk

-

Jasa Komputer dan Sarana Lainnya: Multipolar Technology Tbk

Tahapan Siklus Akuntansi Perusahaan Jasa

Siklus akuntansi perusahaan jasa merupakan rancangan proses yang dibuat oleh perusahaan jasa guna memudahkan pencatatan akuntansi keuangan. Setidaknya ada 10 tahapan siklus akuntansi perusahaan jasa yang perlu Anda ketahui. Berikut adalah rincian selengkapnya.

1. Melakukan Analisis Transaksi

Langkah awal dalam siklus akuntansi perusahaan adalah melakukan analisis transaksi yang telah berlangsung dalam suatu periode. Dalam hal ini, Anda harus mengidentifikasi transaksi sehingga dapat dicatat dengan benar. Namun, tidak semua transaksi dapat dicatatkan. Transaksi yang dapat dicatat adalah transaksi yang mengakibatkan perubahan posisi keuangan perusahaan dan memiliki bukti transaksi. Setelah mengidentifikasi transaksi, Anda juga harus menentukan pengaruh transaksi tersebut terhadap posisi keuangan.

2. Membuat Jurnal Akuntansi

Langkah selanjutnya dalam siklus akuntansi perusahaan jasa adalah membuat jurnal akuntansi. Setelah informasi transaksi dianalisis, Anda bisa mencatatkannya ke dalam buku jurnal atau sering dikenal sebagai jurnal umum. Catatlah seluruh transaksi keuangan secara detail pada jurnal umum berdasarkan data-data yang dikumpulkan agar memudahkan Anda pada tahapan selanjutnya.

3. Posting Transaksi Akuntansi dari Jurnal ke Buku Besar

Langkah berikutnya adalah posting keseluruhan transaksi ke dalam buku besar. Untuk memudahkan Anda, golongkan data transaksi keuangan berdasarkan tanggal, jenis transaksi, nomor, dan nama akunnya. Dengan begitu, seluruh transaksi perusahaan pada jurnal yang juga terhubung dengan kas akan masuk ke buku besar kas. Setelah itu, hitung saldo masing-masing akun pada buku besar untuk mengetahui total nilai akun.

4. Pembuatan Neraca Saldo

Pembuatan neraca percobaan atau saldo merupakan salah satu siklus akuntansi perusahaan jasa yang harus dilakukan. Neraca saldo sendiri berfungsi untuk membuktikan keseimbangan sisi kredit dan debitnya. Anda bisa membuat neraca saldo dengan mudah, di antaranya dengan cara menyalin atau mengutip saldo semua akun yang ada di dalam buku besar.

5. Membuat Jurnal Penyesuaian

Tahapan siklus akuntansi perusahaan jasa selanjutnya adalah penyusunan jurnal penyesuaian. Jika pada akhir periode akuntansi terdapat transaksi yang belum dicatat, ada transaksi yang salah, atau perlu disesuaikan, maka dapat dicatat dalam jurnal penyesuaian. Penyesuaian umumnya dilakukan secara periodik, biasanya saat laporan akan disusun.

6. Membuat Neraca Lajur

Neraca lajur umumnya berisi informasi dalam bentuk laporan laba, rugi, neraca, dan berbagai informasi lainnya yang dibutuhkan dalam pembuatan laporan keuangan ke depannya. Pembuatan neraca lajur akan mengacu pada jurnal penyesuaian dan neraca saldo. Apabila keduanya sudah Anda buat, maka penyusunan neraca lajur bisa dilakukan dengan mudah.

7. Menyusun Laporan Keuangan

Menyusun laporan keuangan merupakan salah satu siklus akuntansi perusahaan jasa yang di dalamnya terdapat laporan laba, modal, rugi, hingga neraca. Laporan keuangan pada dasarnya merupakan hasil utama dan terpenting pada suatu siklus akuntansi. Laporan keuangan dapat langsung disiapkan dari daftar saldo, serta kertas kerja yang sebelumnya telah disesuaikan dari sebuah buku besar. Dalam penyusunannya, laporan keuangan ini dapat disusun seperti laporan laba rugi, laporan arus kas, dan laporan perubahan modal.

8. Membuat Jurnal Penutup

Setelah merancang laporan keuangan, Anda juga perlu membuat jurnal penutup yang biasanya dibuat pada akhir periode akuntansi. Rekening yang ditutup umumnya adalah rekening laba-rugi atau rekening nominal. Penutupan dilakukan agar rekening tersebut dapat digunakan untuk mengukur aliran sumber-sumber yang terjadi pada suatu periode.

9. Membuat Jurnal Pembalik

Jurnal pembalik merupakan jurnal yang berisi tahap pembalikkan beberapa akun yang telah ditutup guna mengembalikan saldonya. Akun yang mengalami tahap pembalikan biasanya adalah pembayaran di muka sebelum jatuh tempo. Pembuatan jurnal pembalik ini berfungsi untuk mempermudah pencatatan transaksi pada awal periode akuntansi yang baru, terutama yang berhubungan dengan ayat jurnal penyesuaian.

10. Neraca Akhir atau Awal

Tahapan siklus akuntansi perusahaan jasa yang terakhir adalah membuat neraca akhir atau awal. Tahap ini disebut sebagai neraca akhir atau awal karena neraca akhir yang dihasilkan pada akhir periode tertentu nantinya akan digunakan sebagai neraca awal pada siklus akuntansi periode selanjutnya.

Jenis Transaksi pada Akuntansi Perusahaan Jasa

Suatu akuntansi perusahaan jasa tentu terdiri atas berbagai transaksi keuangan yang dilakukan perusahaan jasa. Namun, perbedaan pada karakteristik dan produk yang ditawarkan juga menyebabkan perbedaan pada sejumlah transaksi yang ada pada perusahaan jasa. Berikut adalah beberapa jenis transaksi akuntansi perusahaan jasa yang perlu Anda ketahui.

Transaksi Pembelian

Transaksi pembelian merupakan kegiatan yang dilakukan perusahaan dalam rangka membeli suatu produk. Transaksi pembelian dalam perusahaan jasa sendiri biasanya berupa pembelian perlengkapan kerja dan peralatan. Seluruh transaksi pembelian ini dilakukan untuk menyediakan jasa yang berkualitas dan memberikan kepuasan pelayanan kepada para pelanggan.

Transaksi Pendapatan

Seperti halnya perusahaan lain, perusahaan jasa juga memiliki berbagai pelayanan guna memperoleh pendapatan atau keuntungan. Pendapatan dari perusahaan jasa sendiri umumnya diperoleh dari berbagai layanan yang telah diberikan. Dalam akuntansi perusahaan jasa, pendapatan tersebut dapat dicatatkan dalam daftar pembukuan tunai dan kredit.

Transaksi Pembayaran Beban-Beban Lainnya

Selain pengeluaran untuk membeli berbagai perlengkapan dan peralatan usaha, perusahaan jasa juga memiliki berbagai beban yang harus dibayarkan. Beban-beban tersebut, antara lain tagihan listrik, administrasi telepon, internet, upah pekerja, dan lainnya. Transaksi atas beban-beban tersebut harus dibayarkan secara tepat waktu, Jika tidak, hal tersebut tentu dapat menghambat operasional perusahaan dan memengaruhi kualitas layanan yang diberikan.

Transaksi Penerimaan Piutang

Transaksi lain dalam akuntansi perusahaan jasa adalah penerimaan piutang. Piutang merupakan penjualan atau pemberian layanan yang dilakukan secara kredit. Sesuai dengan kebijakan atau kesepakatan yang dilakukan, konsumen akan melunasi pembayaran tersebut dalam jangka waktu yang telah ditentukan. Dengan demikian, perusahaan harus mencatatkan transaksi ini pada waktu pelunasan piutang.

Transaksi Penanaman Modal atau Investasi

Jika Anda ingin mendirikan usaha, maka komponen penting yang dibutuhkan adalah modal. Suatu perusahaan jasa yang didirikan tentu memiliki berbagai sumber modal usaha, baik dari pemilik usaha, investasi lain, atau dari pinjaman. Seluruh modal dan investasi tersebut harus dicatatkan dengan baik dalam akuntansi perusahaan jasa. Hal tersebut bertujuan untuk memudahkan perusahaan dalam proses pembagian hasil.

Contoh Pencatatan Akuntansi Perusahaan Jasa

Setelah mengetahui berbagai transaksi dalam perusahaan jasa, Anda juga perlu mengetahui cara pencatatan transaksi tersebut dalam akuntansi perusahaan jasa. Transaksi yang dilakukan perusahaan umumnya dicatat dalam jurnal umum. Jurnal tersebut akan mencatat semua transaksi keuangan suatu perusahaan dalam periode tertentu. Berikut adalah contoh pencatatan akuntansi perusahaan jasa dalam jurnal umum.

Contoh Kasus Pencatatan Akuntansi Perusahaan Jasa

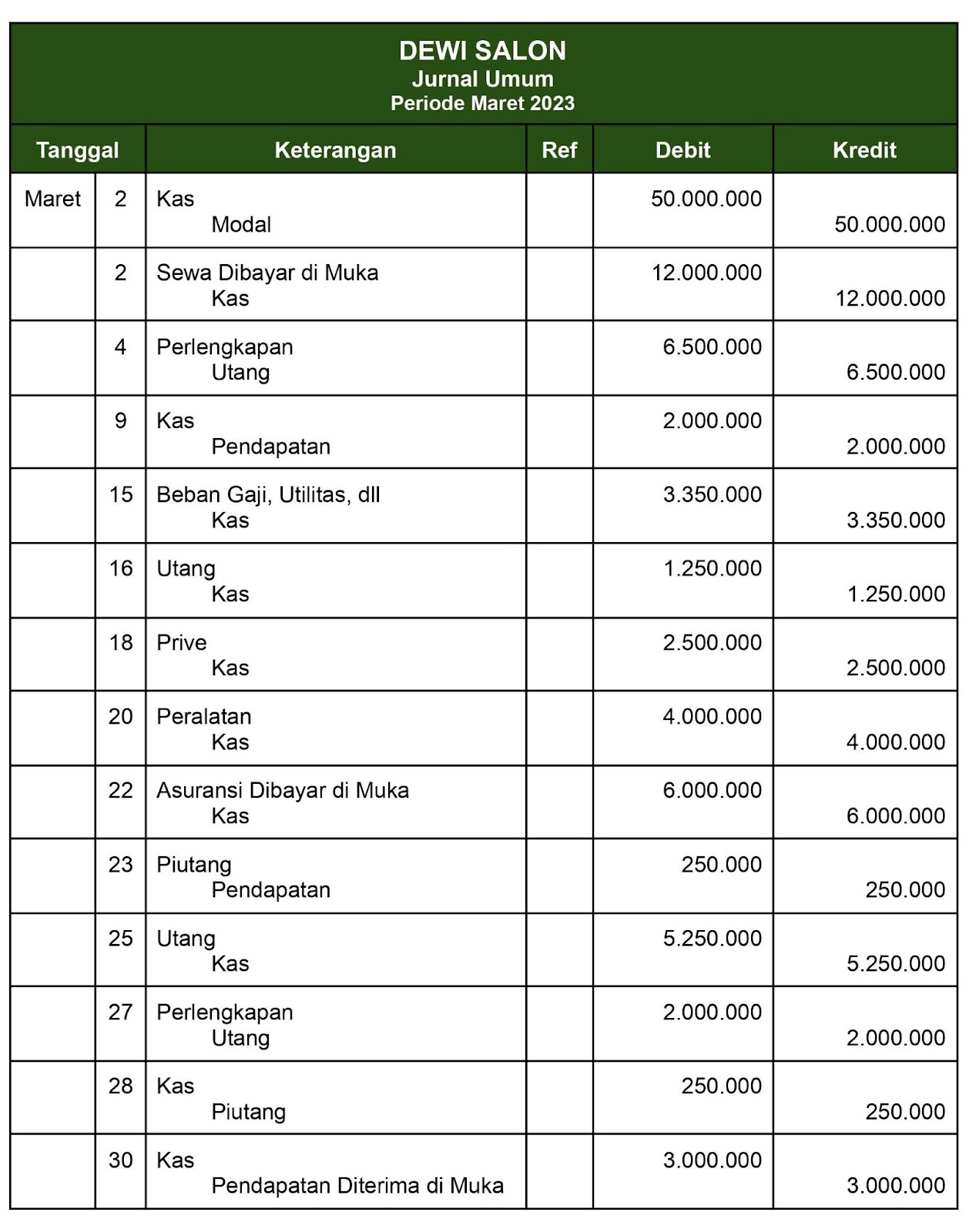

Berikut ini adalah contoh data transaksi pada perusahaan jasa Dewi Salon yang terjadi pada bulan Maret 2023 dan pencatatan jurnal umumnya.

-

2 Maret: Dewi menyetorkan Rp50.000.000 sebagai modal awal ke rekening bank atas nama Tika Salon

-

2 Maret: membayar sewa ruko seharga Rp12.000.000 per tahun dibayar di muka

-

4 Maret: membeli peralatan salon secara kredit sebesar Rp6.500.000

-

9 Maret: menerima uang sejumlah Rp2.000.000 dari pelanggan

-

15 Maret: Dewi Salon mengeluarkan sejumlah biaya sebagai berikut: gaji Rp2.500.000; biaya utilitas (telepon, air, listrik) Rp550.000; dan biaya lainnya Rp300.000

-

16 Maret: membayar kreditur Rp1.250.000 untuk transaksi ke-4

-

18 Maret: Dewi mengambil uang sebesar Rp2.500.000 untuk kebutuhan pribadi

-

20 Maret: membeli peralatan seharga Rp4.000.000 tunai

-

22 Maret: membayar asuransi untuk jangka waktu satu tahun sebesar Rp6.000.000

-

23 Maret: memberikan layanan kepada pelanggan seharga Rp250.000 tetapi belum dibayar

-

25 Maret: melunasi hutang pada transaksi ke-4

-

27 Maret: membeli peralatan seharga Rp2.000.000 secara kredit

-

28 Maret: menerima pembayaran untuk transaksi tanggal 23 sejumlah Rp250.000

-

30 Maret: menerima Rp3.000.000 dari pelanggan untuk layanan tata rias yang akan dilakukan bulan depan

Kesimpulan

Perusahaan jasa merupakan suatu jenis usaha yang menghasilkan produk tidak berwujud, tetapi terasa kegunaan dan manfaatnya bagi konsumen. Jenis usaha ini dapat membantu Anda dalam menjalani kegiatan sehari. Dalam perusahaan jasa, kepuasan konsumen merupakan hal terpenting dalam memajukan usahanya. Maka dari itu, perusahaan jasa perlu memberikan pelayanan terbaiknya kepada seluruh konsumen.

Di samping itu, perusahaan jasa juga dapat berkembang dengan baik apabila didukung dengan laporan keuangan yang baik pula. Dalam hal ini, perusahaan perlu memahami dan menjalankan siklus akuntansi perusahaan jasa secara tepat dan sistematis. Dengan demikian, perusahaan jasa akan menghasilkan laporan keuangan yang akan bermanfaat bagi keberlangsungan perusahaan.