Cara Lengkap Membuat Laporan Laba Rugi

Laporan laba rugi menjadi hal wajib untuk dibuat dalam periode yang sudah ditentukan oleh perusahaan terkait. Hal ini dikarenakan ada fungsi-fungsi khusus yang bisa diberikan oleh laporan tersebut jika dilakukan perhitungan secara berkala. Melihat vitalnya laporan laba rugi untuk sebuah perusahaan atau bisnis yang sedang dijalankan, penting memastikan bahwa laporan ini dibuat secara berkala dan teliti. Pada artikel ini, Konsultanku akan membahas tentang seluk-beluk laporan laba rugi dan cara membuatnya.

Apa itu Laporan Laba Rugi?

Laporan laba rugi adalah salah satu laporan keuangan yang sangat penting dalam bisnis. Laporan ini memberikan informasi mengenai pendapatan dan biaya dalam suatu periode tertentu, serta menunjukkan apakah bisnis tersebut mengalami keuntungan atau kerugian. Membuat laporan laba rugi yang akurat sangat penting dalam pengambilan keputusan bisnis.

Pentingnya Laporan Laba Rugi bagi Perusahaan

Anda tentu mengetahui bahwa laporan laba rugi memegang peranan penting dalam perusahaan. Namun, apakah Anda sudah mengetahui persisnya fungsi apa saja yang dimiliki laporan laba rugi?

Baca Juga:

10 Perusahaan Big Ten Kantor Akuntan Publik Paling Prospektif untuk Lulusan Akuntansi

Contoh Buku Besar Perusahaan Jasa, Lengkap dengan Penjelasannya!

Pahami 2 Metode dalam Mencatat Persediaan Barang Dagang!

PSAK 73 Sewa dan Dampaknya bagi Perusahaan

Sebagai Bahan Evaluasi Keuangan

Fungsi laporan laba rugi yaitu menjadikannya sebagai bahan evaluasi keuangan dari transaksi keuangan yang berjalan selama satu bulan atau satu tahun baik transaksi yang menghasilkan kerugian maupun laba.

Akumulasi dari total finansial tersebut yang akan menjadi laporan laba rugi perusahaan di periode tertentu. Jika keuangan tersebut dicatat lengkap dengan transaksinya akan memudahkan perusahaan mengetahui secara jelas data finansial tersebut. Kondisi bisa memungkinkan untuk dilakukan penghitungan lebih menyeluruh ketika evaluasi.

Baca Juga:

Bagaimana Cara Menghitung Payroll Gaji Karyawan?

Cara Membuat Laporan Keuangan

Fungsi dan Pentingnya Purchase Order Bagi Bisnis

Stock Opname: Pemahaman dari Sudut Pandang Operasional dan Audit

Untuk Mengetahui Perkembangan Perusahaan

Laporan laba rugi bisa menjadi indikator untuk melihat perkembangan sebuah perusahaan. Perkembangan bisa dilihat dari kondisi keuangan di perusahaan tersebut. Jika lebih besar keuntungan atau laba dibandingkan rugi, prospek perusahaan ke depannya akan semakin meningkat.

Kondisi ini akan semakin diuntungkan jika dibarengi dengan peningkatan alat produksi, sumber daya manusia dan lainnya. Untuk mengetahui perkembangan perusahaan, harus diketahui data-data laba rugi perusahaan. Dengan begitu, laporan laba rugi bisa dijadikan tolok ukur perkembangan.

Unsur-Unsur dalam Laporan Laba Rugi

Tiap entitas usaha memiliki kebijakan, jenis operasi, dan nilai yang berbeda, sehingga laporan keuangan laba-rugi tiap badan usaha juga berbeda karena keuntungan dan pengeluaran bisnis tidak selalu sama. Walaupun demikian, terdapat unsur-unsur mendasar yang selalu ada dalam setiap laporan laba-rugi, yaitu pendapatan (revenue), beban (expense), laba (profit), dan rugi (loss). Berikut penjelasan lebih lengkap tentang unsur-unsur laporan laba rugi.

Pendapatan (revenue)

Pendapatan atau revenue merupakan unsur laporan laba rugi yang pertama. Pendapatan sendiri adalah pertambahan aktiva atau pemasukan perusahaan dari kegiatan operasional. Nilai pendapatan dihitung dengan mengurangi total pendapatan kotor dengan potongan harga atau diskon, retur, dan tunjangan lainnya.

Beban (expenses)

merupakan unsur laporan laba rugi berupa arus keluar. Seperti yang telah diketahui, pemakaian aktiva akan memunculkan liabilitas dalam suatu periode tertentu dikarenakan pengiriman ataupun produksi barang.

Keuntungan (profit)

Beban pengeluaran atau penggunaan aktiva yang menimbulkan kewajiban dalam jangka waktu tertentu karena pengiriman atau produksi barang. Unsur laporan laba rugi ini hadir karena adanya peningkatan ekuitas karena terjadi transaksi perusahaan atau yang dihasilkan dari pendapatan atau investasi dari pemilik perusahaan.

Kerugian (loss)

Unsur kerugian dalam laporan laba rugi ditandai dengan terjadinya penurunan ekuitas karena adanya transaksi yang dilakukan oleh perusahaan atau akibat dari beban dan pendistribusian kepada pemilik perusahaan.

Cara Membuat Laporan Laba Rugi dan Contohnya

Berikut adalah cara lengkap membuat laporan laba rugi, mulai dari laporan laba rugi secara umum, laporan laba rugi untuk perusahaan dagang, dan laporan laba rugi perusahaan jasa.

Membuat Laporan Laba Rugi Secara Umum

1. Tentukan periode waktu laporan laba rugi

Pertama-tama, tentukan periode waktu yang akan dilaporkan dalam laporan laba rugi. Biasanya, laporan laba rugi dibuat untuk satu bulan, satu kuartal, atau satu tahun. Pilih periode waktu yang relevan dan dapat memberikan informasi yang akurat mengenai keuangan bisnis Anda.

2. Tentukan jenis pendapatan

Setelah itu, tentukan jenis pendapatan yang akan dilaporkan. Pendapatan bisa berasal dari penjualan produk, jasa, atau sumber lainnya. Pastikan untuk memasukkan semua jenis pendapatan yang diterima oleh bisnis Anda selama periode waktu yang telah ditentukan.

3. Hitung jumlah pendapatan

Setelah menentukan jenis pendapatan, hitung jumlah pendapatan yang diterima bisnis Anda selama periode waktu yang telah ditentukan. Jumlah pendapatan harus dicantumkan dengan detail untuk setiap jenis pendapatan yang telah ditentukan sebelumnya.

4. Tentukan jenis biaya

Setelah menentukan pendapatan, selanjutnya tentukan jenis biaya yang akan dilaporkan. Biaya bisa berasal dari pembelian bahan baku, biaya overhead, gaji karyawan, atau sumber lainnya. Pastikan untuk memasukkan semua jenis biaya yang dikeluarkan oleh bisnis Anda selama periode waktu yang telah ditentukan.

5. Hitung jumlah biaya

Setelah menentukan jenis biaya, hitung jumlah biaya yang dikeluarkan oleh bisnis Anda selama periode waktu yang telah ditentukan. Jumlah biaya juga harus dicantumkan dengan detail untuk setiap jenis biaya yang telah ditentukan sebelumnya.

6. Kurangkan biaya dari pendapatan

Setelah mengetahui jumlah pendapatan dan biaya, selanjutnya kurangkan jumlah biaya dari jumlah pendapatan untuk mendapatkan laba atau rugi. Jika jumlah pendapatan lebih besar dari jumlah biaya, maka bisnis Anda mengalami keuntungan. Namun, jika jumlah biaya lebih besar dari jumlah pendapatan, maka bisnis Anda mengalami kerugian.

7. Analisis dan interpretasi

Setelah menghitung laba atau rugi, analisis dan interpretasi laporan laba rugi yang telah dibuat. Perhatikan trend pendapatan dan biaya dari waktu ke waktu, serta faktor-faktor yang mempengaruhi laba rugi seperti fluktuasi harga bahan baku atau peningkatan biaya operasional. Hal ini dapat membantu Anda dalam pengambilan keputusan bisnis yang lebih baik.

Cara Membuat Laporan Laba Rugi Perusahaan Dagang

Perusahaan dagang merupakan bisnis yang membeli barang dari produsen atau pemasok, kemudian menjual kembali barang tersebut dengan harga lebih tinggi. Agar dapat membuat laporan laba rugi perusahaan dagang dengan baik, Anda perlu memperhatikan unsur-unsur yang harus ada dalam laporan tersebut, yaitu:

-

Pendapatan

-

Laba kotor (gross profit)

-

Biaya pemasaran dan administrasi

-

Pendapatan bersih

-

Beban lain-lain

-

Laba bersih

-

Analisis tren

-

Catatan tambahan atau catatan pendukung

Untuk membuat laporan laba rugi perusahaan dagang, ikuti langkah-langkah berikut:

-

Buat jurnal transaksi terlebih dahulu dan catat transaksi tersebut dalam buku besar.

-

Setelah neraca lajur terisi, susun laporan laba rugi dengan mengutip seluruh saldo akun pendapatan dan beban pada kolom kerugian.

-

Sebelum menyusun laporan, tuliskan identitas atau nama perusahaan, jenis laporan laba rugi, dan periode yang dibahas. Cantumkan juga tiga komponen utama dalam laporan, yaitu pendapatan total, beban total, dan laba atau rugi.

-

Untuk akun pendapatan dan beban, Anda dapat mengambil dari neraca lajur pada kolom laba rugi. Sementara itu, selisih antara pendapatan dan beban akan menjadi komponen laba rugi.

-

Jika nilai total pendapatan lebih besar dari nilai total beban, artinya perusahaan mengalami keuntungan. Sebaliknya, jika nilai total pendapatan lebih kecil dari nilai total beban, artinya perusahaan mengalami kerugian.

Dalam membuat laporan laba rugi, penting untuk memperhatikan setiap detail agar informasi yang disampaikan akurat dan dapat dipercaya. Selain itu, analisis tren dan catatan tambahan atau pendukung juga dapat membantu dalam mengambil keputusan bisnis yang tepat.

Cara Membuat Laporan Laba Rugi Perusahaan Jasa

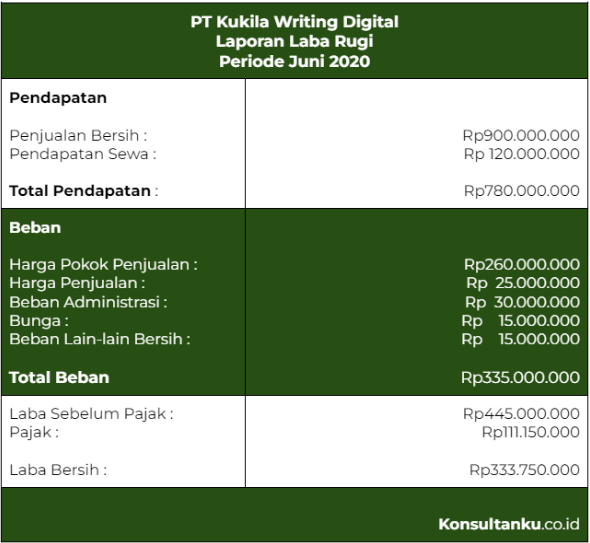

Perusahaan jasa merupakan jenis perusahaan yang memberikan layanan atau jasa kepada pelanggan. Perbedaan antara perusahaan jasa dan perusahaan dagang terlihat dari fokusnya pada pemberian layanan daripada produksi barang fisik. Oleh karena itu, terdapat perbedaan dalam cara membuat laporan laba rugi antara kedua jenis perusahaan tersebut. Elemen yang terdapat pada laporan laba rugi perusahaan jasa meliputi pendapatan jasa, biaya langsung jasa, biaya overhead, biaya administrasi, biaya lain-lain, total biaya, laba kotor, beban bunga, beban pajak, beban lain-lain, total beban, dan laba bersih.

Secara umum, berikut langkah-langkah yang harus dilakukan dalam cara membuat laporan laba rugi perusahaan jasa. Perlu kamu ingat, elemen yang ada di dalamnya bisa saja berbeda antara satu perusahaan jasa dengan lainnya, menyesuaikan dengan konteks dan kepentingan masing-masing perusahaan.

-

Membuat jurnal transaksi, dimulai dari akun pendapatan, beban, sampai dengan turunannya.

-

Melakukan pencatatan ke dalam buku besar.

-

Susun laporan menyesuaikan dari keterangan neraca saldo dan jurnal penyesuaian

-

Lakukan pencatatan pendapatan dan beban yang ada pada dalam kertas kerja.

-

Pencatatan beban berasal dari kolom neraca, sedangkan pencatatan laba-rugi adalah selisih dari total pendapatan dan total beban.

-

Jika ternyata nilai pendapatan lebih besar dibandingkan beban, itu artinya perusahaan mendapatkan keuntungan atau laba. Sementara, bila ternyata nilai pendapatan total yang didapat lebih kecil daripada beban, artinya perusahaan mendapatkan kerugian atau rugi.

Kesimpulan

Dari pembahasan tentang laporan laba rugi tersebut, dapat disimpulkan bahwa laporan laba rugi merupakan sebuah laporan keuangan yang penting bagi perusahaan, sebab laporan laba rugi yang baik dapat memberikan informasi mengenai kinerja keuangan perusahaan dalam suatu periode tertentu.

Untuk membuat laporan laba rugi, terdapat beberapa cara yang disesuaikan dengan jenis perusahaan. Sebab, cara membuat laporan laba rugi untuk perusahaan jasa tentu berbeda dengan menyusun laporan laba rugi perusahaan dagang. Oleh karena itu, laporan laba rugi tidak boleh dibuat oleh sembarang orang. Tak heran, perusahaan-perusahaan besar biasanya mempercayakan pembuatan laporan keuangannya kepada akuntan publik yang tergabung dalam KAP (Kantor Akuntan Publik). Hal ini dikarenakan laporan keuangan yang dibuat oleh akuntan publik dinilai lebih terjamin sebab memiliki sifat netral dan independen.