Pengertian Neraca Saldo, Jenis, dan Langkah Pembuatannya!

Yang namanya perusahaan pasti tak akan lepas dari berbagai urusan akuntansi, tak terkecuali neraca saldo. Dalam perusahaan, neraca saldo berperan penting karena memuat informasi penting tentang kesehatan keuangan perusahaan dan memberikan gambaran tentang posisi keuangan perusahaan pada satu periode. Oleh karena itu, penyusunan neraca saldo harus melewati beberapa tahap demi menghindari kesalahan dalam pencatatan transaksi.

Mengingat pentingnya peran neraca saldo bagi perusahaan, tak heran jika banyak perusahaan yang memilih untuk mempercayakan urusan pencatatan neraca saldo hingga penyusunan laporan keuangannya pada akuntan publik yang tergabung dalam Kantor Akuntan Publik (KAP). Alasannya, jasa pembukuan oleh akuntan publik lebih dipercaya sebab memiliki sifat independen dan netral.

Kembali ke topik mengenai neraca saldo, pada artikel kali ini Konsultanku akan membahas hal-hal yang berkaitan dengan penyusunan neraca saldo untuk perusahaan, mulai dari fungsi, jenis-jenis hingga langkah penyusunan neraca saldo.

Baca Juga:

10 Perusahaan Big Ten Kantor Akuntan Publik Paling Prospektif untuk Lulusan Akuntansi

Contoh Buku Besar Perusahaan Jasa, Lengkap dengan Penjelasannya!

Pahami 2 Metode dalam Mencatat Persediaan Barang Dagang!

PSAK 73 Sewa dan Dampaknya bagi Perusahaan

Pengertian Neraca Saldo

Neraca saldo adalah sebuah laporan keuangan yang memperlihatkan saldo akun-akun keuangan dalam suatu perusahaan pada akhir periode akuntansi tertentu. Neraca saldo adalah salah satu bagian penting dari proses akuntansi yang membantu manajemen perusahaan untuk memantau kesehatan keuangan mereka.

Fungsi Neraca Saldo bagi Perusahaan

Neraca saldo memiliki beberapa fungsi bagi perusahaan. Pertama, neraca saldo membantu perusahaan dalam mengidentifikasi dan memperbaiki kesalahan dalam catatan keuangan mereka. Kedua, neraca saldo membantu manajemen dalam menentukan posisi keuangan perusahaan pada akhir periode akuntansi. Ketiga, neraca saldo membantu manajemen dalam membuat keputusan strategis terkait dengan pengelolaan keuangan perusahaan.

Baca Juga:

Bagaimana Cara Menghitung Payroll Gaji Karyawan?

Cara Membuat Laporan Keuangan

Fungsi dan Pentingnya Purchase Order Bagi Bisnis

Stock Opname: Pemahaman dari Sudut Pandang Operasional dan Audit

3 Jenis Neraca Saldo

Pada dasarnya, terdapat tiga jenis neraca saldo, yakni neraca saldo yang belum disesuaikan (unadjusted trial balance), neraca saldo setelah penyesuaian (adjusted trial balance), dan neraca saldo penutup (post closing trial balance). Simak penjelasan di bawah ini untuk mengetahui perbedaan ketiganya.

Neraca Saldo yang Belum Disesuaikan (Unadjusted Trial Balance)

Neraca saldo yang belum disesuaikan adalah neraca saldo awal yang dibuat oleh akuntan atau departemen keuangan sebelum melakukan penyesuaian terhadap catatan keuangan perusahaan. Neraca saldo ini mencakup semua akun keuangan perusahaan dan masing-masing saldo mereka pada akhir periode akuntansi.

Neraca Saldo Setelah Penyesuaian (Adjusted Trial Balance)

Neraca saldo setelah penyesuaian adalah neraca saldo yang dibuat setelah departemen keuangan melakukan penyesuaian terhadap catatan keuangan perusahaan. Penyesuaian ini meliputi akun-akun yang belum dicatat pada neraca saldo sebelumnya, seperti akun penyusutan, akun amortisasi, dan akun pendapatan yang belum diterima.

Neraca Saldo Penutup (Post Closing Trial Balance)

Neraca saldo penutup adalah neraca saldo yang dibuat setelah penutupan akun-akun keuangan perusahaan pada akhir periode akuntansi. Neraca saldo ini hanya mencakup akun-akun keuangan yang tetap aktif setelah penutupan, seperti kas, piutang, utang, dan ekuitas pemilik.

Langkah-Langkah Membuat Neraca Saldo

Berikut adalah langkah-langkah untuk membuat neraca saldo:

1. Kumpulkan semua catatan keuangan perusahaan

Kumpulkan semua catatan keuangan perusahaan, termasuk jurnal umum, buku besar, dan catatan harian. Dalam tahap ini, semua bukti transfer dan invoice memegang peranan penting. Sebab, semua transaksi yang dicatatkan harus didasarkan atas bukti-bukti transaksi yang sesuai.

2. Buat neraca saldo yang belum disesuaikan

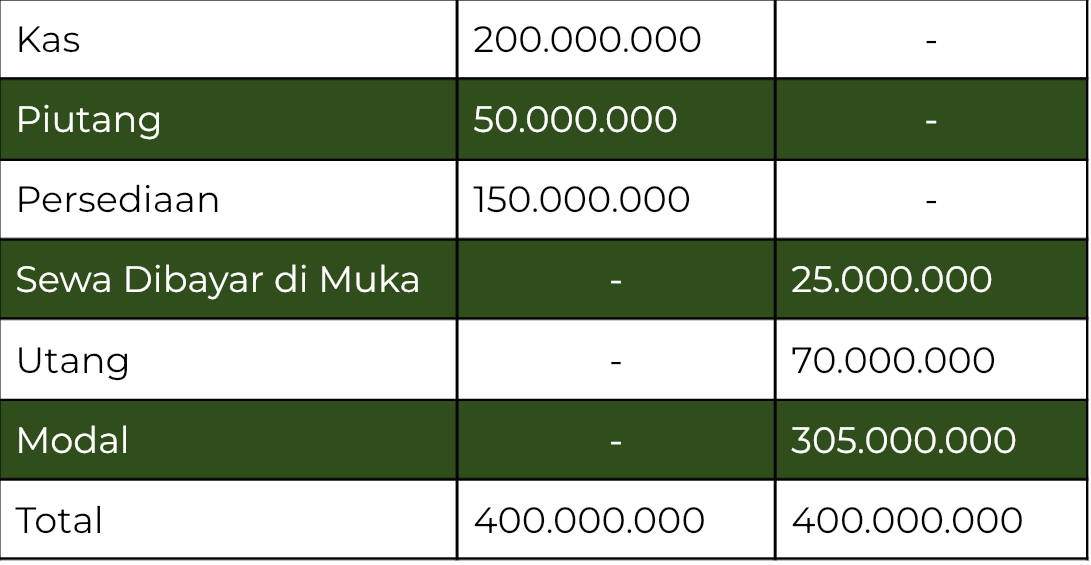

Buat neraca saldo yang belum disesuaikan dengan mencantumkan semua akun keuangan dan masing-masing saldo mereka pada akhir periode akuntansi. Berikut adalah contoh neraca saldo yang belum disesuaikan untuk PT ABC dengan pencatatan transaksi seperti di bawah ini:

3. Lakukan penyesuaian terhadap catatan keuangan perusahaan

Setelah membuat neraca saldo yang belum disesuaikan, langkah selanjutnya adalah melakukan penyesuaian terhadap catatan keuangan perusahaan, seperti mencatat penyusutan atau pendapatan yang belum diterima. Misalnya, PT ABC memiliki aset tetap senilai Rp100.000.000 dengan masa manfaat selama 5 tahun dan nilai residu sebesar Rp10.000.000, maka setiap tahunnya harus dicatat penyusutan sebesar Rp18.000.000.

Namun, apabila PT ABC telah menyelesaikannya dalam setengah tahun, maka penyusutan yang harus dicatat adalah Rp9.000.000. Penyesuaian ini dapat dicatat pada jurnal penyesuaian sebagai berikut:

4. Buat neraca saldo setelah penyesuaian

Buat neraca saldo setelah penyesuaian dengan mencantumkan semua akun keuangan dan masing-masing saldo mereka pada akhir periode akuntansi setelah penyesuaian dilakukan. Misalnya, neraca saldo setelah penyesuaian untuk PT ABC dicatatkan seperti ini:

5. Tutup akun-akun keuangan perusahaan pada akhir periode akuntansi

Tutup akun-akun pendapatan dan biaya untuk menentukan laba bersih atau rugi bersih periode akuntansi. Setelah semua akun-akun pendapatan dan biaya ditutup, neraca saldo penutup akan dibuat. Neraca saldo penutup mencerminkan semua akun keuangan dan saldo akhir mereka setelah akun pendapatan dan biaya ditutup.

Dalam membuat neraca saldo, sangat penting untuk memastikan semua transaksi dicatat dengan benar dan akurat, dan bahwa semua akun keuangan disesuaikan dengan tepat. Dengan melakukan langkah-langkah ini, perusahaan dapat memperoleh informasi yang akurat tentang keuangan mereka dan membuat keputusan bisnis yang tepat berdasarkan informasi tersebut.

Contoh Neraca Saldo

Berikut adalah contoh neraca saldo yang telah disesuaikan:

Dalam contoh ini, terdapat beberapa akun keuangan dan saldo yang tercatat pada neraca saldo setelah dilakukan penyesuaian. Setiap akun memiliki saldo debit (positif) atau kredit (negatif) yang mencerminkan apakah akun tersebut merupakan aset, liabilitas, atau ekuitas.

Saldo kas dan piutang mencerminkan aset yang dimiliki perusahaan. Saldo persediaan mencerminkan nilai barang yang dijual perusahaan, dan saldo tanah, bangunan, dan kendaraan mencerminkan aset tetap perusahaan. Akumulasi depresiasi kendaraan mencerminkan akumulasi penurunan nilai kendaraan yang dimiliki perusahaan. Saldo utang dan pinjaman bank mencerminkan liabilitas yang dimiliki perusahaan, sedangkan modal mencerminkan ekuitas atau kepemilikan perusahaan.

Pendapatan mencerminkan jumlah uang yang diterima perusahaan dari penjualan atau penghasilan lainnya, sedangkan biaya mencerminkan pengeluaran perusahaan dalam menjalankan bisnisnya. Laba bersih adalah selisih antara pendapatan dan biaya dan menunjukkan keuntungan yang diperoleh perusahaan setelah semua biaya dihitung.

Kesimpulan

Dengan mengetahui cara menyusun neraca saldo, perusahaan Anda pun dapat memantau kesehatan keuangan guna membuat keputusan bisnis yang relevan dengan kondisi finansial perusahaan. Di samping itu, perusahaan juga diuntungkan karena dapat melihat dengan jelas nilai aset, liabilitas, dan ekuitas mereka, dan memutuskan apakah perlu melakukan investasi tambahan atau memperkecil pengeluaran untuk meningkatkan keuntungan.

Mengingat neraca saldo memiliki peran krusial untuk perusahaan, tak heran jika penyusunan neraca saldo dilakukan dengan penuh kehati-hatian. Bahkan, tak jarang perusahaan memutuskan untuk memakai jasa akuntan publik untuk membuat neraca saldo hingga menyusun pembukuan atau laporan keuangan. Sebab, akuntan publik dinilai sebagai entitas yang netral dan independen sehingga laporan keuangan yang dihasilkan akuntan publik pun akan bersifat lebih reliabel dan akurat.