Penjelasan Return on Assets (RoA) Paling Lengkap: Definisi, Fungsi, Rumus hingga Cara Menghitung

Anda yang mempunyai pengalaman berinvestasi kepada suatu perusahaan, pasti tak asing lagi dengan istilah Return on Assets (RoA). Bagaimana tidak? Pasalnya, RoA memegang peranan penting dalam laporan keuangan perusahaan dan memuat informasi krusial bagi para investor.

Definisi Returns on Assets (RoA)

Dikutip dari Investopedia, yang dimaksud dengan RoA atau Return on Assets adalah suatu indikator yang digunakan untuk menunjukkan efisiensi perusahaan dalam mengelola aset-asetnya untuk memperoleh pendapatan. Singkatnya, Return on Assets adalah rasio untuk menilai kemampuan perusahaan dalam menggunakan aktiva untuk memperoleh laba.

Fungsi Return on Assets

Dari definisinya saja, kita telah mendapat informasi bahwa Return of Assets secara umum berfungsi untuk memberikan gambaran performa perusahaan. Untuk lebih rincinya, berikut adalah 5 fungsi Return on Assets yang perlu diketahui.

Baca Juga:

Pahami 2 Metode dalam Mencatat Persediaan Barang Dagang!

10 Perusahaan Big Ten Kantor Akuntan Publik Paling Prospektif untuk Lulusan Akuntansi

Contoh Buku Besar Perusahaan Jasa, Lengkap dengan Penjelasannya!

PSAK 73 Sewa dan Dampaknya bagi Perusahaan

-

Fungsi RoA sebagai pengukur efisiensi penggunaan aktiva perusahaan yang berkaitan dengan efisiensi proses produksi maupun penjualan.

-

Fungsi RoA sebagai patokan dalam mengukur tingkat efisiensi dan efektivitas pada setiap divisi dalam perusahaan. Dengan kata lain, Return on Assets dapat menjadi bahan evaluasi untuk meningkatkan produktivitas serta kinerja tiap divisi.

-

RoA berfungsi untuk mengukur tingkat profitabilitas setiap produk keluaran perusahaan. Apabila tingkat profitabilitas menurun, maka perusahaan pun dapat mengetahui penyebabnya dan segera melakukan evaluasi.

Baca Juga:

Bagaimana Cara Menghitung Payroll Gaji Karyawan?

Cara Membuat Laporan Keuangan

Fungsi dan Pentingnya Purchase Order Bagi Bisnis

Stock Opname: Pemahaman dari Sudut Pandang Operasional dan Audit

-

RoA sebagai alat untuk menentukan posisi antar perusahaan pada sektor industri yang sama dalam menghasilkan laba bersih dan cara memanfaatkan aset yang dimiliki.

-

Fungsi RoA dalam membantu manajemen untuk mengambil keputusan guna mengembangkan bisnis. Semakin tinggi RoA-nya, maka semakin tinggi pula potensi perusahaan untuk mengembangkan bisnisnya.

Faktor-Faktor yang Mempengaruhi RoA

Secara praktis, Kasmir berpandangan bahwa RoA adalah hasil pengembalian atas investasi sehingga banyak dipengaruhi oleh margin laba bersih dan perputaran total aktiva. Dengan demikian, hasil RoA yang rendah disebabkan oleh margin laba yang juga rendah. Pada akhirnya, hal tersebut pun berujung pada rendahnya margin laba bersih yang juga diakibatkan oleh minimnya perputaran total aktiva.

Beriringan dengan margin laba bersih dan perputaran total aktiva, terdapat 3 faktor berikut yang dapat berpengaruh terhadap perhitungan Return on Assets, yakni perputaran kas, perputaran piutang, dan perputaran persediaan.

1. Perputaran Kas (Cash Turnover)

Tingkat efisiensi perusahaan dapat diketahui dengan menghitung cash turnover atau tingkat perputaran kas. Sederhananya, rasio ini digunakan untuk mengukur tingkat ketersediaan kas sehingga perusahaan dapat membayar tagihan utang dan juga biaya lainnya yang berhubungan pada penjualan.

2. Perputaran Piutang (Receivable Turnover)

Perputaran piutang dapat digunakan untuk mengetahui tingkat keberhasilan kebijakan penjualan kredit dalam sebuah perusahaan. Dalam hal ini, receivable turnover atau perputaran piutang berperan dalam mengukur jangka waktu penagihan piutang dalam satu periode atau banyaknya dana yang mampu ditanam dalam piutang tersebut yang berputar dalam satu tahun.

Tinggi-rendahnya perputaran piutang ini tergantung pada besar-kecilnya modal yang diinvestasikan dalam piutang. Semakin tinggi perputaran piutang, maka semakin baik kualitas piutang tersebut. Dan semakin cepat perputaran piutang, maka semakin besar pula peluang modal untuk kembali.

3. Perputaran Persediaan (Inventory Turnover)

Persediaan adalah suatu unsur dari aktiva lancar yang merupakan bagian unsur aktif dalam kegiatan perusahaan, dan secara terus-menerus dapat diperoleh, diubah dan dijual pada pembeli. Persediaan yang berputar dengan baik dapat mempercepat pengembalian kas dari penjualan.

Perputaran persediaan yang dilakukan secara bertahap dapat melancarkan kegiatan perusahaan untuk melakukan proses produksi sampai pendistribusian produk ke konsumen akhir.

Keunggulan dan Kelemahan Return on Assets

Kelebihan RoA

Kelebihan yang pertama adalah bisa diperbandingkan dengan rasio industri. Dengan begitu, maka posisi perusahaan terhadap sebuah industri lebih mudah diketahui. Yang kedua, apabila perusahaan telah menjalankan konsep akuntansi dengan baik, maka efisiensi pada penggunaan modal secara menyeluruh dapat langsung diukur melalui analisis ROA.

Kekurangan RoA

Kekurangan Roa yang paling terlihat adalah sangat dipengaruhi oleh metode depresiasi maupun aktiva tetap. Selain itu, ROA juga bisa mengandung distorsi yang terbilang cukup besar, terutama dalam kondisi inflasi. RoA akan cenderung tinggi akibat penyesuaian (kenaikan) harga jual, sementara itu dalam beberapa komponen biaya akan masih dinilai dengan harga distorsi.

Rumus Return on Assets

Pada dasarnya, ROA dihitung dengan membagi pendapatan bersih perusahaan dengan total aset. Dengan demikian, rumus Return of Assets adalah sebagai berikut:

Sebagai catatan, hasil perhitungan dengan rumus di atas akan dikalikan 100 sehingga angka akan didapat dalam bentuk persentase.

Dengan rumus di atas, bisa dibilang bahwa baik-buruknya manajemen perusahaan akan terlihat dari tinggi atau rendahnya hasil perhitungan rumus ROA. Semakin tinggi persentase yang dihasilkan, maka semakin efisien pula penggunaan aset dari perusahaan yang bersangkutan. Begitu pula sebaliknya.

Cara Menghitung ROA dan Contoh Soal

Usai memahami cara kerja rumus di atas, kini kami akan mengimplementasikan rumus tersebut pada contoh soal berikut ini.

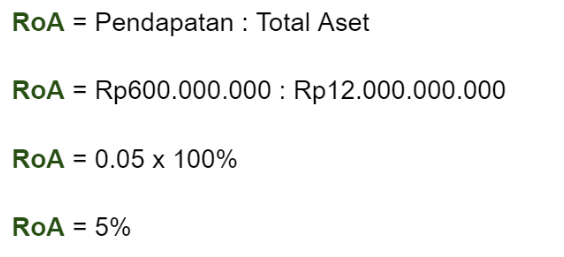

Diketahui bahwa laporan keuangan PT Sumber Makmur per 31 Desember 2020 memiliki pendapatan bersih sebesar Rp600.000.000 (sudah dipotong pajak), dengan total aset senilai Rp12.000.000.000. Lantas, berapa RoA PT Sumber Maju?

Maka, RoA PT Sumber Makmur adalah sebesar 5%.