PPN Lebih Bayar dan Pencatatannya dalam Akuntansi

PPN lebih bayar merupakan kondisi di mana pengusaha kena pajak lebih banyak membayar PPN ketimbang memungutnya. Hal ini merupakan kondisi yang tak jarang terjadi saat pembayaran pajak. Saat terjadi PPN lebih bayar, maka Wajib Pajak dapat melakukan kompensasi atau restitusi. Melalui artikel ini, Konsultanku akan membahas tentang PPN lebih bayar, cara pengembalian, serta cara pencatatannya dalam akuntansi

Pentingnya Memahami Cara Pencatatan Transaksi Lebih Bayar dalam Akuntansi

Pajak dan akuntansi sejatinya adalah dua hal yang tidak terpisahkan. Pasalnya, pembayaran pajak yang dilakukan perlu dicatatkan dalam akuntansi. Dalam hal ini, akuntansi berperan dalam melaksanakan administrasi perpajakan sehingga kewajiban pembayaran dan pelaporan pajak dapat dipertanggungjawabkan.

Untuk menciptakan pengelolaan keuangan dan perpajakan yang baik, seorang akuntan perlu mendokumentasikan seluruh transaksi perpajakan yang dilakukan perusahaan, termasuk transaksi lebih bayar. Dalam hal ini, akuntan perlu mencatatkan berapa jumlah kelebihan bayar pajak dan bagaimana jumlah tersebut dikembalikan.

Baca Juga:

Pahami 2 Metode dalam Mencatat Persediaan Barang Dagang!

10 Perusahaan Big Ten Kantor Akuntan Publik Paling Prospektif untuk Lulusan Akuntansi

Contoh Buku Besar Perusahaan Jasa, Lengkap dengan Penjelasannya!

PSAK 73 Sewa dan Dampaknya bagi Perusahaan

Seperti yang sudah disebutkan sebelumnya, ada dua cara dalam mengembalikan kelebihan bayar pajak, yakni melalui kompensasi atau restitusi pajak. Setiap pilihan tersebut akan memengaruhi pencatatannya pada jurnal akuntansi perusahaan. Oleh karena itu, mengetahui cara mencatat transaksi lebih bayar dapat membantu perusahaan untuk mengidentifikasi dana yang perlu dikembalikan. Langkah-langkah yang efektif untuk pemulihan dana pun dapat diambil sehingga proses ini dapat dilakukan dengan cepat dan akurat.

Apa Penyebab Terjadinya PPN Lebih Bayar?

Dalam mengelola perpajakan, ada kalanya Pengusaha Kena Pajak (PKP) lebih banyak membayar Pajak Pertambahan Nilai (PPN) dibanding memungut PPN. Kondisi ini terjadi ketika PKP lebih banyak mengeluarkan biaya untuk promosi produknya. Dalam kegiatan tersebut, PKP tersebut pastinya dipungut PPN karena memanfaatkan Jasa Kena Pajak (JKP) dan Barang Kena Pajak (BKP).

Baca Juga:

Bagaimana Cara Menghitung Payroll Gaji Karyawan?

Cara Membuat Laporan Keuangan

Fungsi dan Pentingnya Purchase Order Bagi Bisnis

Stock Opname: Pemahaman dari Sudut Pandang Operasional dan Audit

Banyaknya pajak masukan ini tentunya akan menghasilkan kelebihan pembayaran pajak saat dikreditkan dengan pajak keluaran. Hal inilah yang kemudian disebut sebagai PPN lebih bayar. Selain itu, PPN lebih bayar juga bisa terjadi apabila PKP ternyata melakukan pembayaran pajak yang tidak seharusnya terutang.

Atas terjadinya PPN lebih bayar ini, ada dua langkah yang bisa Anda lakukan, yaitu:

-

Mengkompensasikan PPN lebih bayar ke masa pajak berikutnya

-

Mengajukan pengembalian atau restitusi atas PPN lebih bayar tersebut

Bagaimana Kompensasi PPN Lebih Bayar?

Salah satu opsi dalam menangani kelebihan bayar PPN adalah melakukan kompensasi. Kompensasi atas PPN lebih bayar adalah menggunakan kelebihan bayar tersebut sebagai pengurang pada masa pajak berikutnya. Apabila PKP pada masa pajak berikutnya mengalami kondisi PPN kurang bayar, maka PPN lebih bayar yang terjadi di masa pajak sebelumnya bisa menjadi pengurang sehingga pembayaran pajak menjadi seimbang.

Kompensasi PPN lebih bayar tidak memiliki batas waktu atau bisa terus dikompensasikan ke masa-masa pajak berikutnya. Berbeda dengan SPT Pajak Penghasilan (PPh) yang masa berlakunya adalah satu tahun, pembayaran PPN terus bergulir per bulan setiap tahunnya. Alhasil, jika PKP memilih opsi kompensasi untuk PPN lebih bayar, maka PKP bisa mengkompensasikan kelebihan bayar tersebut ke bulan-bulan berikutnya.

Contoh dari kasus kompensasi adalah pada masa pajak November 2018, PKP memiliki PPN lebih bayar sebesar Rp10 juta. PKP tersebut pun mengambil opsi kompensasi atas PPN lebih bayar tersebut sehingga kelebihannya akan dijadikan pengurang pada SPT masa PPN bulan Desember 2018. Ketika PPN lebih bayar tersebut dijadikan pengurang pada SPT masa PPN Desember 2018 dan masih ada PPN lebih bayar, maka PPN lebih bayar tersebut bisa dikompensasikan kembali ke SPT masa Januari 2019.

Restitusi PPN Lebih Bayar

Restitusi PPN lebih bayar adalah pengajuan pengembalian atas kelebihan bayar PPN oleh PKP ke negara. Restitusi PPN lebih bayar hanya bisa diajukan jika jumlah kredit pajak lebih besar dari pajak terutang atau PKP melakukan pembayaran pajak yang tidak seharusnya terutang. Opsi ini dapat dilakukan dengan catatan PKP tidak memiliki utang pajak lainnya.

Restitusi atas PPN lebih bayar ini dilakukan oleh PKP dengan cara mengajukan permohonan kepada Direktorat Jenderal Pajak (DJP). Pengajuannya dengan cara mengisi kolom “Pengembalian Pendahuluan” dalam SPT masa pajak PPN. Selanjutnya, DJP akan melakukan pemeriksaan formal dan pemeriksaan lanjutan, sebelum akhirnya mengeluarkan Surat Keputusan Pengembalian Pendahuluan Kelebihan Pajak (SKPPKP).

Pengembalian atas PPN lebih bayar ini hanya bisa dilakukan pada saat akhir periode tahun atau saat bulan Desember. Namun, ada pengecualian untuk beberapa kategori PKP sehingga bisa mengajukan pengembalian atau restitusi PPN lebih bayar di setiap masa pajak. Berdasarkan Pasal 9 Ayat 4B UU Nomor 42 Tahun 2009 (UU PPN), kategori PKP yang bisa mengajukan restitusi PPN lebih bayar setiap masa pajak, antara lain:

-

PKP yang melakukan ekspor BKP berwujud.

-

PKP yang melakukan penyerahan BKP/JKP kepada pemungut PPN.

-

PKP yang melakukan penyerahan BKP/JKP yang PPN-nya tidak dipungut.

-

PKP yang melakukan ekspor BKP tidak berwujud.

-

PKP yang melakukan ekspor JKP.

-

PKP dalam tahap belum berproduksi.

Pencatatan Akuntansi atas Transaksi PPN Lebih Bayar

Seperti yang sudah disebutkan sebelumnya, pilihan pengembalian PPN lebih bayar dengan kompensasi atau restitusi pajak dapat memengaruhi pencatatannya pada jurnal akuntansi perusahaan. Untuk membantu Anda memahami pencatatan kelebihan bayar PPN, berikut adalah contoh ilustrasi serta bentuk pencatatan akuntansi dalam jurnal terkait PPN lebih bayar.

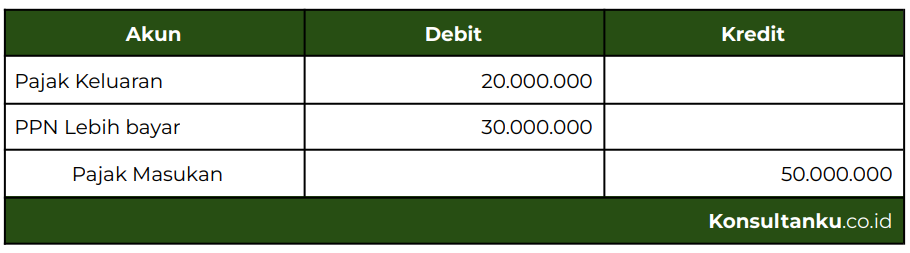

Selama bulan November 2022, PT XYZ memiliki pajak masukan sebesar Rp50 juta dan pajak keluaran sebesar Rp20 juta. Ketika dikreditkan, ditemukan adanya kelebihan atas pembayaran PPN sebesar Rp30 juta. Berikut adalah bentuk pencatatan dalam jurnal akuntansi untuk PPN lebih bayar tersebut.

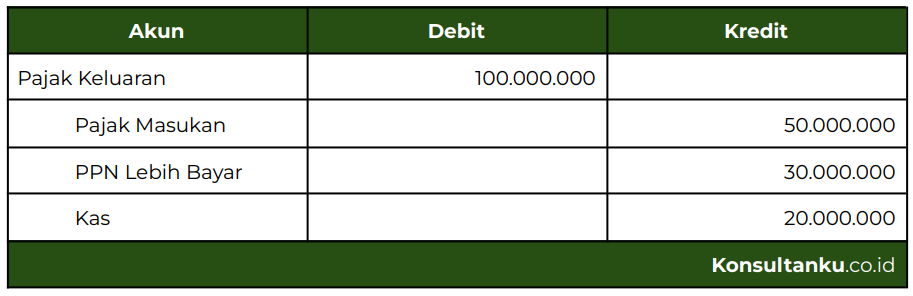

PPN lebih bayar sebesar Rp30 juta ini kemudian dikompensasikan ke masa pajak berikutnya. Pada masa pajak berikutnya, yakni Desember 2018, PT XYZ memiliki pajak masukan sebesar Rp50 juta dan pajak keluaran yang harus dipungut sendiri sebesar Rp100 juta. PPN Lebih bayar dari masa sebelumnya sebesar Rp 30 juta. Berikut adalah pencatatan kompensasi pajak tersebut dalam akuntansi.

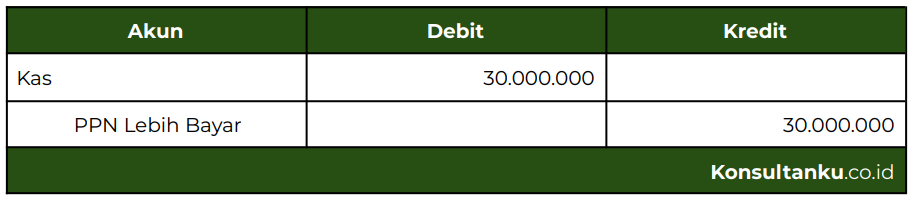

Sementara itu, jika perusahaan memilih opsi restitusi atas PPN lebih bayar dengan jumlah Rp30 juta, maka pencatatan jurnal akuntansinya adalah sebagai berikut.

Kesimpulan

Pada intinya, PPN lebih bayar adalah suatu kondisi yang tak jarang terjadi saat pembayaran pajak. Hal ini dapat terjadi karena dua hal, yaitu jumlah pajak masukan yang lebih besar dari pajak keluaran serta adanya pembayaran pajak yang tidak terutang. Apabila kondisi tersebut terjadi pada perusahaan Anda, maka Anda dapat melakukan kompensasi atau restitusi pajak. Pastikan Anda memilih salah satu opsi dengan cermat karena setiap pilihan akan memengaruhi pencatatannya pada jurnal akuntansi perusahaan.

Dengan memahami cara pencatatan transaksi lebih bayar, Anda dapat menyusun pembukuan dengan baik sebagai bentuk pencatatan keuangan yang valid. Jika merasa kesulitan dalam proses tersebut, Anda bisa memanfaatkan jasa konsultasi akuntansi online dari Konsultanku.