PPh 21 Nihil, Apakah Tetap Buat Bukti Potong?

Direktur Jenderal Pajak (DJP) telah melakukan penyesuaian ketentuan administratif untuk bukti pemotongan PPh Pasal 21 melalui Peraturan Direktur Jenderal Pajak Nomor PER-02/PJ/2024 (PER 2/2024). Berdasarkan ketentuan tersebut, pemotong pajak tetap harus membuat bukti pemotongan meskipun SPT berstatus nihil. Lantas, kondisi apa saja yang mengharuskan pemotong pajak membuat bukti potong PPh 21 nihil? Untuk lebih jelasnya, berikut adalah pembahasan selengkapnya dari Konsultanku.

Dasar Hukum Pembuatan Bukti Potong PPh 21 Nihil

Secara umum, terdapat 3 status laporan pajak saat lapor SPT Tahunan Pajak Penghasilan, salah satunya adalah status nihil. PPh nihill dapat diartikan sebagai kondisi di mana Wajib Pajak tidak memiliki utang pajak yang harus dibayar. Hal ini bisa dikarenakan penghasilan Wajib Pajak di bawah Penghasilan Tidak Kena Pajak (PTKP) atau seluruh penghasilan pajak sudah dipotong oleh pemberi kerja atau pihak lain.

Meskipun berstatus nihil, pemotong berkewajiban untuk membuat bukti potong PPh 21 nihil.. Ketentuan ini tercantum dalam Pasal 3 ayat (2) Peraturan Direktur Jenderal Pajak Nomor PER 02/PJ/2024. Dalam pasal tersebut, dijelaskan bahwa pemotong tetap perlu membuat bukti pemotongan meskipun PPh Pasal 21 berstatus nihil karena adanya surat keterangan bebas atau dikenakan tarif 0%. Ketentuan yang terdapat dalam PER 2/2024 ini mulai berlaku untuk masa pajak Januari 2024.

Baca Juga:

Penghitungan dan Status Pajak bagi Pasangan Suami-Istri Bekerja

Jasa Travel Haji dan Umroh Kini Kena PPN, Simak Ketentuannya dalam PMK Nomor 71 Tahun 2022

Download Form SPT Badan 1771 Excel dan PDF, Gratis!

Pajak Penghasilan PPh Pasal 21: Definisi, Dasar Hukum, Tarif, dan Waktu Penyetoran Serta Pelaporan Pajak

Mengapa Pemotong Harus Buat Bupot PPh 21 Nihil?

Selain umum, terdapat lima kondisi yang mengharuskan pemotong tetap membuat bukti potong PPh 21 nihil, antara lain:

-

Tidak dilakukan pemotongan PPh Pasal 21 karena jumlah penghasilan yang diterima tidak melebihi Penghasilan Tidak Kena Pajak.

-

PPh Pasal 21 ditanggung Pemerintah sesuai dengan ketentuan peraturan perundang-undangan di bidang perpajakan.

-

Jumlah PPh 21 yang dipotong nihil karena adanya surat keterangan bebas atau dikenakan tarif 0%.

Baca Juga:

Tarif dan Mekanisme Pemungutan Pajak Digital di Indonesia

Upaya Minimalkan Pajak Secara Legal Dengan Tax Planning

Tax Planning Untuk Bisnis, Upaya Minimalkan Pajak Secara Legal

Apa itu Restitusi Pajak: Pengertian, Dasar Hukum, Tata Cara, dan Jangka Waktu Pengembalian

-

PPh Pasal 21 diberikan fasilitas Pajak Penghasilan sesuai dengan ketentuan peraturan perundang-undangan di bidang perpajakan.

-

PPh Pasal 26 yang dipotong nihil berdasarkan ketentuan persetujuan penghindaran pajak berganda yang ditunjukkan dengan adanya surat keterangan domisili dan/atau tanda terima surat keterangan domisili Wajib Pajak Luar Negeri.

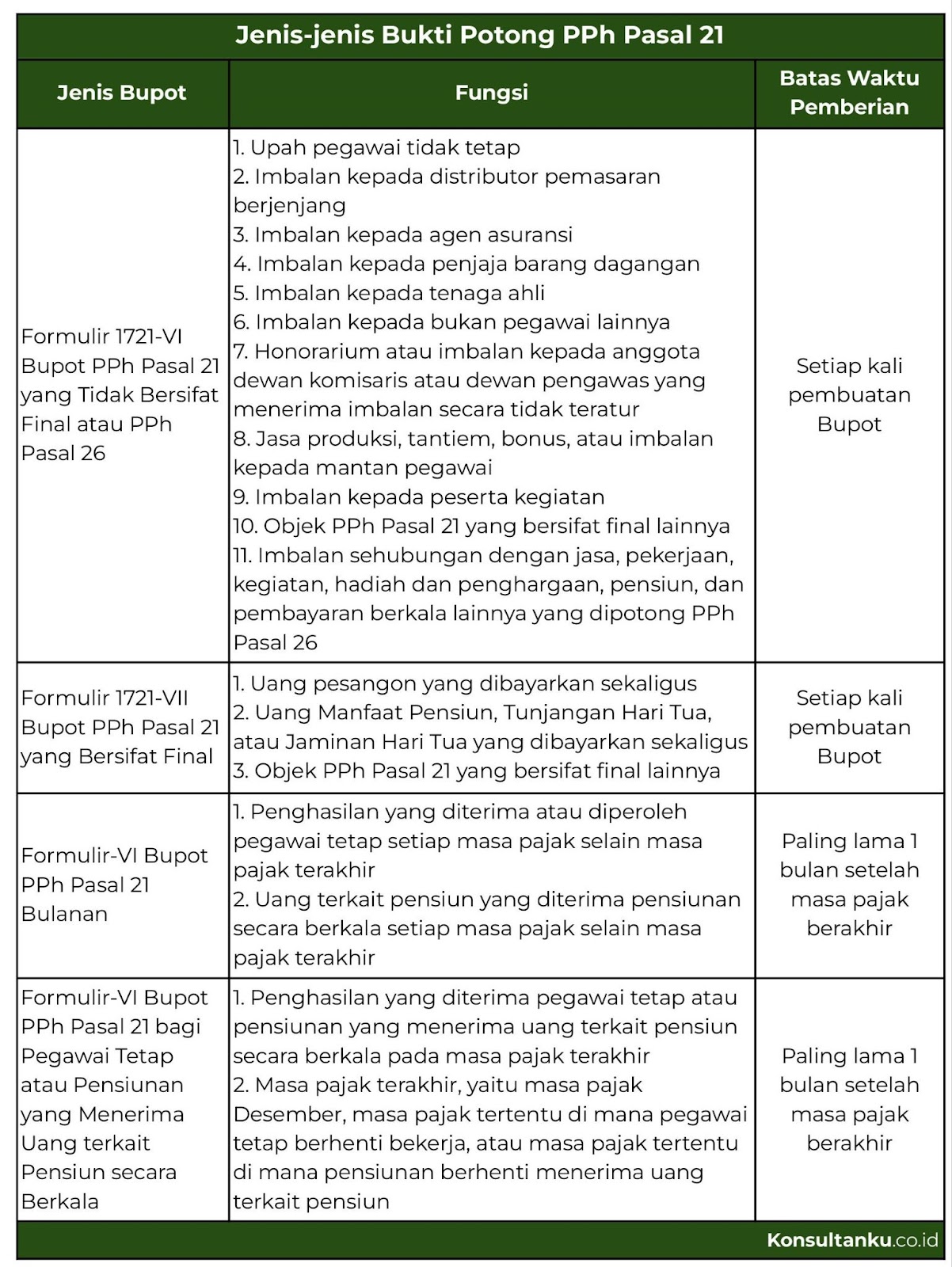

Jenis-jenis Bukti Potong untuk PPh 21 Nihil

Sebagaimana diatur dalam Pasal 2 ayat (2) PER 2/2024, terdapat beberapa jenis bukti potong yang harus dibuat oleh pemberi kerja berdasarkan penghasilan/penerima penghasilan. Di bawah ini adalah tabel jenis-jenis bupot untuk PPh 21 nihil beserta dengan batas waktu penyerahannya.

Ketentuan Pelaporan SPT Masa PPh Pasal 21 Nihil

Selain harus membuat bupot PPh 21 nihil, pemotong pajak juga berkewajiban untuk melakukan pelaporan atas pajak yang dipotong melalui SPT Masa PPh Pasal 21/26. Berdasarkan Pasal 20 ayat (3) PMK 168 Tahun 2023, kewajiban tersebut tetap dilakukan meskipun tidak ada pajak yang dipotong atau nihil.

Kewajiban pelaporan SPT Masa PPh Pasal 21/26 Nihil pada PMK 168 Tahun 2023 sejatinya bertentangan dengan ketentuan pada PMK 9 Tahun 2018 yang mengatur tentang SPT. Pasal 10 ayat (2) PMK 9/2018 menjelaskan bahwa tidak ada kewajiban pelaporan SPT Masa PPh Pasal 21 jika pajak yang dipotong nihil. Hal tersebut pun menimbulkan pertentangan karena PMK 168/2023 tidak mencabut ketentuan dalam PMK 9/2018.

PMK 9/2018 dan PMK 168/2023 berada pada tingkatan peraturan perundang-undangan yang sama. Namun, jika dilihat dari asas hukum, PMK 168/2023 bersifat lebih baru dan lebih spesifik dibandingkan PMK 9/2018. Maka dari itu, dengan memperhatikan asas lex specialis derogat legi generali dan lex posterior derogat legi priori, ketentuan pada PMK168/2023 dikatakan dapat mengesampingkan ketentuan PMK 9/2018 dalam hal kewajiban pelaporan SPT Masa PPh 21.

Kesimpulan

Berdasarkan pembahasan, dapat disimpulkan bahwa pemotong pajak berkewajiban untuk membuat bukti pemotongan meskipun PPh Pasal 21 berstatus nihil. Dalam hal ini, terdapat beberapa kondisi yang mengharuskan pemotong tetap membuat bukti potong PPh 21 nihil Yang perlu digaris bawahi, pemberi kerja atau pemotong tidak perlu membuat bukti potong jika tidak terdapat pembayaran penghasilan.

Selain itu, pemotong pajak juga berkewajiban untuk melakukan pelaporan atas pajak yang dipotong melalui SPT Masa PPh Pasal 21/26. Dalam hal ini, Anda juga perlu memperhatikan tahapan pelaporan pajak sesuai ketentuan yang berlaku. Jika menemukan kesulitan dalam proses tersebut, Anda bisa menggunakan jasa penghitungan dan pelaporan pajak dari Konsultanku. Dengan prosedur yang mudah, Konsultanku akan membantu Anda menghitung pajak dan melaporkan SPT secara praktis!