Beban Bunga: Jenis Perlakuan dan Cara Pencatatannya dalam Akuntansi

Beban bunga adalah salah satu komponen penting yang harus dipertimbangkan dalam akuntansi dan bisnis. Pasalnya, komponen ini mencerminkan biaya yang terkait dengan meminjam uang, dan dapat memiliki dampak signifikan pada laporan keuangan dan keputusan bisnis. Dalam artikel ini, Konsultanku akan membahas secara mendalam tentang perlakuan beban bunga dalam akuntansi dan contoh pencatatan jurnal beban bunga.

Apa itu Beban Bunga?

Beban bunga adalah biaya atau pengeluaran yang dibayar oleh perusahaan atau individu untuk membayar bunga. Beban bunga atau biaya bunga merupakan bagian dari biaya total yang harus dibayar oleh perusahaan setiap periode (misalnya bulanan atau tahunan) untuk membayar biaya yang berhubungan dengan pinjaman.

Beban bunga umumnya dicatat sebagai biaya pada laporan keuangan perusahaan. Biaya bunga dicatat sebagai biaya pada laporan laba rugi yang akan mempengaruhi jumlah laba bersih yang dihasilkan oleh perusahaan. Selain itu, biaya bunga juga dapat dicatat sebagai biaya pada laporan arus kas yang akan mempengaruhi jumlah arus kas yang tersedia untuk perusahaan.

Baca Juga:

10 Perusahaan Big Ten Kantor Akuntan Publik Paling Prospektif untuk Lulusan Akuntansi

Contoh Buku Besar Perusahaan Jasa, Lengkap dengan Penjelasannya!

Pahami 2 Metode dalam Mencatat Persediaan Barang Dagang!

PSAK 73 Sewa dan Dampaknya bagi Perusahaan

Beban Bunga Dikapitalisasi dan Tujuannya

Beban bunga dikapitalisasi adalah suatu teknik akuntansi yang digunakan untuk menunda pembayaran bunga pinjaman sampai akhir jangka waktu pinjaman. Kapitalisasi atas beban bunga ini hanya boleh dilakukan untuk aset jangka panjang yang sedang dibangun atau dikembangkan.

Normalnya, biaya bunga pinjaman dianggap sebagai beban dan langsung dikurangkan dari laba perusahaan pada periode terjadinya. Namun dengan kapitalisasi, beban bunga pinjaman tidak langsung dibebankan pada laporan laba rugi perusahaan. Sebaliknya, biaya bunga tersebut ditambahkan ke nilai aset jangka panjang yang sedang dibangun atau dikembangkan.

Baca Juga:

Bagaimana Cara Menghitung Payroll Gaji Karyawan?

Cara Membuat Laporan Keuangan

Fungsi dan Pentingnya Purchase Order Bagi Bisnis

Stock Opname: Pemahaman dari Sudut Pandang Operasional dan Audit

Menurut Financial Accounting Standards Board (FASB), kapitalisasi biaya bunga pinjaman bertujuan untuk mendapatkan angka dan harga perolehan yang mencerminkan investasi dari semua aset total tersebut. Selain itu, ada beberapa alasan mengapa perusahaan memilih untuk mengkapitalisasi beban bunga.

-

Mencocokkan beban dengan manfaat: Bunga dikapitalisasi dianggap sebagai bagian dari biaya perolehan aset jangka panjang. Aset ini pada akhirnya akan menghasilkan pendapatan masa depan, sehingga biaya bunga dianggap sebagai investasi dalam aset tersebut.

-

Meningkatkan laba bersih: Dengan tidak langsung dibebankan pada laba rugi, kapitalisasi bunga dapat meningkatkan laba bersih perusahaan dalam laporan keuangan jangka pendek.

-

Memperbaiki rasio keuangan: Laba bersih yang lebih tinggi dapat meningkatkan rasio keuangan tertentu, seperti rasio likuiditas dan rasio solvabilitas.

Jenis Perlakuan Beban Bunga dalam Akuntansi

Memahami jenis perlakuan beban bunga dalam akuntansi penting untuk menginterpretasikan laporan keuangan perusahaan dengan benar. Dalam hal ini, perusahaan perlu memilih metode yang sesuai dengan jenis pinjaman dan sifat aset yang dibiayai. Secara umum, terdapat dua jenis perlakuan beban bunga dalam akuntansi yang bisa menjadi pilihan perusahaan.

1. Beban Bunga Tidak Dikapitalisasi

Beban bunga yang tidak dikapitalisasi adalah metode akuntansi di mana biaya bunga pinjaman langsung dibebankan pada laporan laba rugi perusahaan pada periode terjadinya. Metode ini biasanya diterapkan pada pinjaman jangka pendek, seperti pinjaman modal kerja, di mana manfaat dari pinjaman tersebut diperoleh dalam periode akuntansi yang sama dengan periode terjadinya beban bunga.

Beban bunga yang tidak dikapitalisasi diperlakukan sebagai biaya periode dan dicatat sebagai pengeluaran dalam laporan laba rugi. Biaya bunga ini tidak diakui sebagai aset, melainkan langsung dikurangkan dari pendapatan. Pencatatan beban ini menghasilkan laba bersih yang lebih rendah dalam jangka pendek dan tidak meningkatkan nilai aset.

2. Beban Bunga Dikapitalisasi

Beban bunga dikapitalisasi adalah metode akuntansi di mana biaya bunga pinjaman untuk aset jangka panjang ditambahkan ke nilai aset tersebut dan diamortisasi selama masa manfaat aset. Metode ini umumnya diterapkan pada pinjaman jangka panjang yang digunakan untuk membiayai pembangunan atau akuisisi aset jangka panjang, seperti gedung, mesin, atau proyek infrastruktur.

Beban ini dicatat sebagai aset di laporan keuangan dan diakui sebagai pengeluaran saat aset diakuisisi atau dimanfaatkan. Biaya bunga yang dikapitalisasi tidak dicatat sebagai biaya dalam laporan laba rugi, melainkan dibebankan pada aset yang dikapitalisasi. Pencatatan beban ini dapat meningkatkan laba bersih dalam jangka pendek dan menambah nilai aset.

Ketentuan dalam Mengatur Biaya Pinjaman

Ketentuan pengelolaan biaya pinjaman diatur dalam Peraturan Standar Akuntansi Keuangan (PSAK) 16 Biaya Pinjaman. PSAK 16 ini mewajibkan perusahaan untuk mengkapitalisasi biaya pinjaman yang terkait dengan aset kualifikasi. Aset kualifikasi adalah aset yang membutuhkan waktu untuk dibangun atau dikembangkan sebelum siap digunakan. Contoh aset kualifikasi meliputi:

-

Aset tetap: Gedung, mesin, peralatan, kendaraan, dll.

-

Aset biologi: Pohon karet, pohon kelapa sawit, dll.

-

Aset konstruksi: Jalan tol, jembatan, dll.

Berdasarkan PSAK 16, biaya pinjaman yang dapat dikapitalisasi mencakup dua hal, yaitu bunga pinjaman dan biaya terkait pinjaman. Bunga pinjaman merupakan beban bunga atas pinjaman yang digunakan untuk membiayai aset kualifikasi. Sementara biaya terkait pinjaman merupakan biaya yang berkaitan dengan penerbitan pinjaman, seperti biaya penasehat dan biaya legal.

Biaya pinjaman yang dikapitalisasi disajikan sebagai bagian dari biaya perolehan aset kualifikasi dalam neraca. Biaya pinjaman yang dikapitalisasi kemudian diamortisasi selama masa manfaat aset kualifikasi. Beban amortisasi biaya pinjaman dibebankan pada laba rugi setiap periode akuntansi.

Pengaruh Jangka Waktu Periode dalam Biaya Beban Bunga

Jangka waktu periode merupakan faktor penting yang perlu dipertimbangkan dalam menghitung beban bunga. Pasalnya, jangka waktu periode biaya pinjaman memiliki pengaruh yang signifikan terhadap besarnya biaya bunga yang dibebankan. Oleh karena itu, penting bagi perusahaan untuk mempertimbangkan faktor ini ketika ingin mengajukan pinjaman.

Periode yang lebih pendek umumnya menghasilkan beban bunga yang lebih rendah dalam periode tersebut. Sebab, saldo pinjaman terutang rata-rata selama periode yang lebih pendek umumnya lebih rendah dibandingkan periode yang lebih panjang. Sebaliknya, periode yang lebih panjang akan menghasilkan beban bunga yang lebih tinggi dalam periode tersebut. Pasalnya, saldo pinjaman terutang rata-rata selama periode yang lebih panjang umumnya lebih tinggi dibandingkan periode yang lebih pendek.

Pengaruh jangka waktu periode dalam biaya beban bunga dapat dilihat dengan jelas pada laporan keuangan, termasuk laporan laba rugi, neraca, dan laporan arus kas. Perusahaan akan mencatat biaya bunga sebagai beban pada laporan laba rugi, sedangkan pada neraca, pinjaman akan dicatat sebagai utang. Hal dapat mengurangi laba bersih perusahaan, serta menyebabkan neraca menjadi lebih berimbang dalam kaitannya dengan aset dan utang.

Pengaruh jangka waktu dalam biaya beban bunga juga akan memiliki dampak pada arus kas perusahaan. Arus kas dapat terpengaruh oleh biaya bunga karena perusahaan harus mengeluarkan uang untuk membayar biaya tersebut. Perusahaan dapat memilih opsi pinjaman dengan jangka waktu yang lebih pendek untuk mengurangi beban yang harus dibayar. Namun, opsi ini juga akan mengurangi jumlah dana yang tersedia untuk digunakan oleh perusahaan.

Cara Pencatatan Jurnal Beban Bunga

Pencatatan jurnal beban bunga tergantung pada perlakuan akuntansi yang dipilih. Agar bisa lebih memahami cara dalam mencatat beban bunga pinjaman di dalam laporan keuangan, berikut ini kami berikan contoh sederhananya.

Rumus dan Bentuk Jurnal Beban Bunga

Beban bunga dapat dihitung dengan menggunakan rumus sebagai berikut.

Keterangan:

-

Pinjaman: jumlah pinjaman yang telah diambil oleh perusahaan.

-

Bunga: tingkat bunga yang diterapkan atas pinjaman yang diambil.

-

Durasi pinjaman: jumlah periode (bulanan, tahunan, dan lainnya) pinjaman harus dibayar.

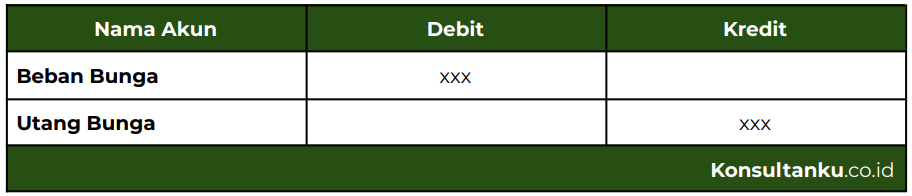

Dalam akuntansi, pencatatan beban bunga menggunakan jurnal akuntansi atau jurnal beban bunga. Berikut adalah cara mencatat beban bunga dalam akuntansi:

-

Buat jurnal beban bunga dengan mencantumkan tanggal, jumlah biaya bunga, dan keterangan biaya bunga.

-

Setelah itu, masukkan jumlah biaya bunga ke akun biaya bunga. Akun biaya bunga akan mencerminkan total biaya bunga yang dibayarkan oleh perusahaan.

-

Selanjutnya, masukkan jumlah biaya bunga ke akun utang bunga. Akun utang bunga akan mencerminkan total pinjaman yang diterima oleh perusahaan dan jumlah biaya bunga yang dibayarkan.

-

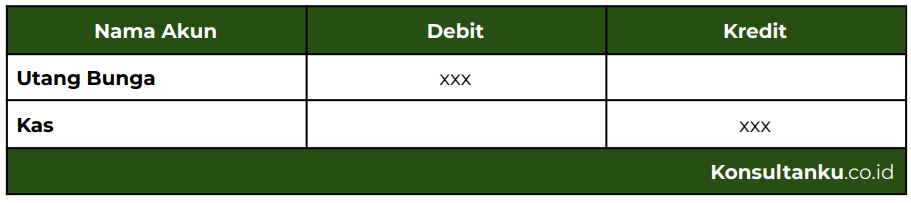

Terakhir, masukkan jumlah biaya bunga ke akun kas. Akun kas akan mencerminkan total uang yang dikeluarkan oleh perusahaan untuk membayar biaya bunga.

Adapun bentuk jurnal beban bunga adalah sebagai berikut.

Ketika perusahaan melakukan pembayaran bunga, maka penjurnalannya adalah sebagai berikut.

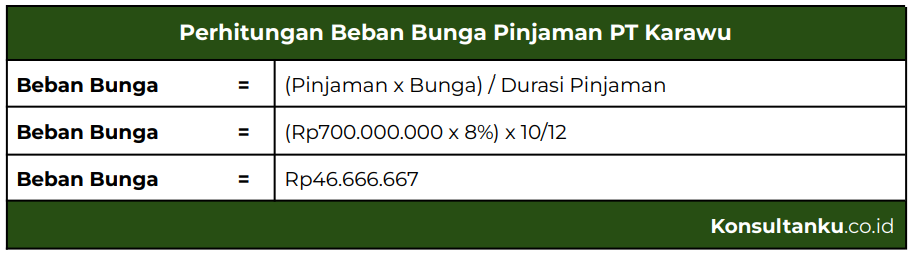

Contoh Perhitungan dan Pencatatan Beban Bunga

PT Karawu adalah sebuah perusahaan yang bergerak di bidang jasa pengiriman barang. Pada tanggal 1 Mei 2024, perusahaan ini meminjam uang sebesar Rp700.000.000 dari bank dengan tingkat bunga 8% per tahun dan jangka waktu 10 bulan. Berapakah perhitungan bunga yang harus dibayar PT Karawu?

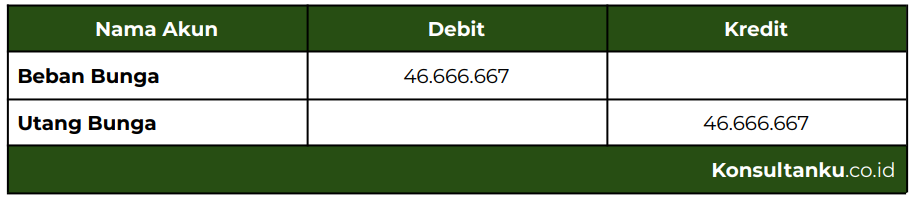

Jadi, PT Karawu akan mencatat jurnal beban bunga sebagai berikut.

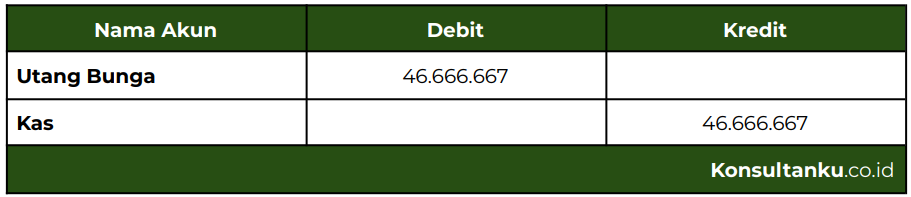

Ketika pelunasan utang bunga, maka pencatatan jurnal beban bunga adalah sebagai berikut.

Kesimpulan

Beban bunga merupakan komponen penting dalam akuntansi dan bisnis. Pasalnya, beban bunga berpengaruh pada pengeluaran dan pemerolehan laba bersih. Dengan memahami berbagai perlakuan dan cara pencatatan beban bunga, perusahaan dapat membuat keputusan yang lebih baik dalam pengelolaan keuangan dan investasi aset.

Mengelola beban bunga bukanlah proses yang mudah dan seringkali memerlukan keahlian serta pengalaman yang mendalam. Namun tidak perlu khawatir, Konsultanku dapat membantu Anda melalui jasa pembukuan dan laporan keuangan. Melalui Konsultanku, Anda dapat mengelola dan menyusun laporan keuangan perusahaan dengan mudah sesuai dengan standar akuntansi yang berlaku.