Pengelolaan Piutang Tak Tertagih dalam Akuntansi

Piutang tak tertagih adalah suatu kondisi yang tak jarang ditemui dalam pengelolaan keuangan perusahaan. Kondisi ini tentu sangat berbahaya bagi sebuah bisnis karena dapat memengaruhi arus kas dan membuat laporan keuangan berantakan. Lantas, bagaimana cara mengelola piutang tak tertagih agar tidak membahayakan bisnis Anda? Di bawah ini, Konsultanku telah merangkum tentang konsep piutang tak tertagih, cara menghitung, metode pengelolaannya, serta cara pencatatannya dalam akuntansi.

Apa yang Dimaksud dengan Piutang Tak Tertagih?

Piutang tak tertagih dalam sistem akuntansi adalah utang seseorang kepada perusahaan Anda untuk suatu transaksi, tetapi piutang tersebut tidak bisa dibayarkan meski perusahaan telah melakukan penagihan. Bagi sebagian bisnis kecil, kondisi ini terjadi ketika Anda memberikan kredit kepada pelanggan.

Piutang tak tertagih juga kerap disebut sebagai bad debts. Hal ini merupakan dampak dari kredit macet atau penagihan berulang kali tanpa hasil. Kredit macet dapat terjadi karena sejumlah alasan berbeda. Pertama, pelanggan mungkin tidak punya uang untuk membayar utang mereka. Alasan lain, pelanggan mungkin tidak senang dengan produk atau layanan Anda dan menolak untuk membayar. Terlepas dari alasannya, terlalu banyak kredit macet tentu dapat melumpuhkan bisnis.

Baca Juga:

10 Perusahaan Big Ten Kantor Akuntan Publik Paling Prospektif untuk Lulusan Akuntansi

Contoh Buku Besar Perusahaan Jasa, Lengkap dengan Penjelasannya!

Pahami 2 Metode dalam Mencatat Persediaan Barang Dagang!

PSAK 73 Sewa dan Dampaknya bagi Perusahaan

Piutang tak tertagih biasanya dianggap sebagai biaya operasi dan termasuk dalam biaya penjualan, umum, dan administrasi organisasi Anda. Beban ini nantinya dapat mengurangi laba bersih perusahaan selama periode yang sama. Piutang ini harus dicatatkan dalam laporan laba rugi perusahaan.

2 Metode Pengelolaan Piutang Tak Tertagih dalam Akuntansi

Untuk mengelola piutang tak tertagih, Anda dapat melakukannya dua cara. Cara pertama adalah dengan melakukan penghapusan langsung terhadap piutang tersebut (write-off). Cara kedua adalah dengan menyisihkan piutang secara bertahap (allowance). Berikut adalah penjelasan dari kedua metode tersebut.

Metode Penghapusan Langsung (Write-Off)

Metode ini melibatkan penghapusan langsung ke akun piutang. Dalam hal ini, Anda perlu mempertimbangkan syarat untuk menghapus piutang tak tertagih dari konsumen. Dengan cara ini, beban bad debts menjadi kerugian bagi perusahaan yang akan mengurangi laba. Sebagai gantinya, Anda perlu memasukkan bad debts tersebut dalam akun beban sehingga menambah liabilitas.

Baca Juga:

Bagaimana Cara Menghitung Payroll Gaji Karyawan?

Cara Membuat Laporan Keuangan

Fungsi dan Pentingnya Purchase Order Bagi Bisnis

Stock Opname: Pemahaman dari Sudut Pandang Operasional dan Audit

Metode Penyisihan (Allowance)

Metode penyisihan pada dasarnya tidak memasukkan piutang tak tertagih secara nyata dalam jurnal. Metode ini lebih mengutamakan penyisihan atau penghapusan piutang secara bertahap dalam jumlah yang kecil. Perusahaan yang menggunakan metode ini sejatinya tidak memperlihatkan kerugian dalam laporan keuangan. Sebaliknya, bad debts secara bertahap akan mengurangi laba perusahaan. Cara pengelolaan ini dinilai jauh lebih unggul, khususnya dari sudut pandang stakeholders.

Terdapat tiga komponen utama dari metode penyisihan, antara lain sebagai berikut.

-

Perkirakan piutang tidak tertagih.

-

Catatan entri jurnal dengan mendebit beban utang buruk dan penyisihan kredit untuk piutang tidak tertagih.

-

Ketika Anda memutuskan untuk menghapus akun, debit penyisihan piutang ragu-ragu dan kreditkan akun piutang yang sesuai.

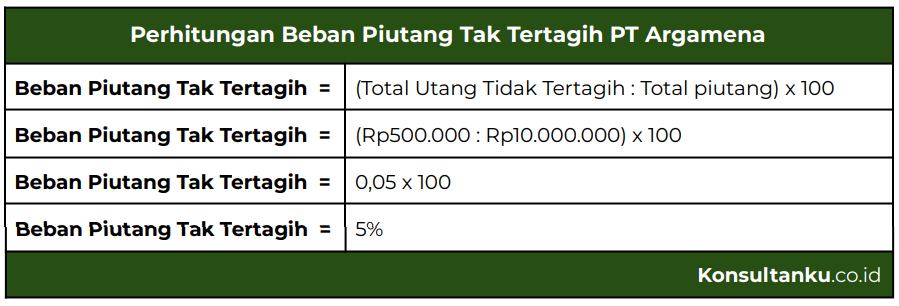

Menghitung Beban Piutang Tak Tertagih

Beban piutang tidak tertagih dihitung sebagai persentase dari total piutang. Untuk menghitung beban ini, bagilah jumlah total utang yang tidak tertagih dengan jumlah total semua piutang lalu kalikan angka itu dengan 100. Dengan Demikian, hasil perhitungan ini akan menghasilkan persentase.

Sebagai contoh, PT Argamena memiliki piutang sebesar Rp10.000.000 dan bad debts senilai Rp500.000. Berapakah jumlah biaya atau beban piutang tak tertagih?

Dalam kasus ini, beban piutang tak tertagih perusahaan mewakili 5% dari piutang usahanya. Salah satu cara terbaik untuk mengelola beban piutang tak tertagih adalah dengan menggunakan rumus untuk memantau kredit macet secara keseluruhan dan dalam setiap akun pelanggan. Dengan menetapkan batas tertentu untuk pinjaman bermasalah saat ini dan yang berpotensi bertambah, perusahaan dapat mengambil tindakan untuk mengelola dan mencegah beban bad debts sebelum menjadi tidak terkendali.

Mencatat Jurnal Piutang Tak Tertagih dalam Akuntansi

Jumlah piutang yang tidak tertagih biasanya tidak bisa diperkirakan. Sebab, perusahaan tidak dapat mengontrol bagaimana atau kapan orang akan membayar utangnya. Karena tidak mampu diprediksi secara pasti, pihak keuangan perusahaan akan sulit melaporkan piutang tersebut dalam jurnal. Oleh karena itu, terdapat beberapa cara melaporkan piutang tidak tertagih di dalam jurnal, yaitu sebagai berikut.

1. Persentase Penjualan

Cara pertama adalah mencatat jurnal berdasarkan persentase penjualan. Langkah pertama yang bisa dilakukan adalah menjumlahkan utang bersih dan tak tertagih untuk menemukan persentase penjualan. Selanjutnya, tentukan biaya kredit bermasalah melalui proses waktu antara penjualan utang bersih dan total hasil penjualan. Untuk menentukan biaya bad debts, hitunglah persentase dan kalikan dengan penjualan kredit bersih atau total penjualan kredit.

Contoh Soal

Pada tanggal 30 April 2023, PT Argamena melaporkan penjualan kredit bersih sebesar Rp10.000.000. Dengan metode persentase penjualan, perusahaan memperkirakan bahwa 1% dari penjualan kredit mereka tidak akan tertagih. Oleh karena itu, biaya piutang tak tertagih yang diperkirakan akan timbul adalah sebesar Rp100.000 (1% dari Rp10.000.000). Berikut adalah contoh pencatatannya dalam jurnal.

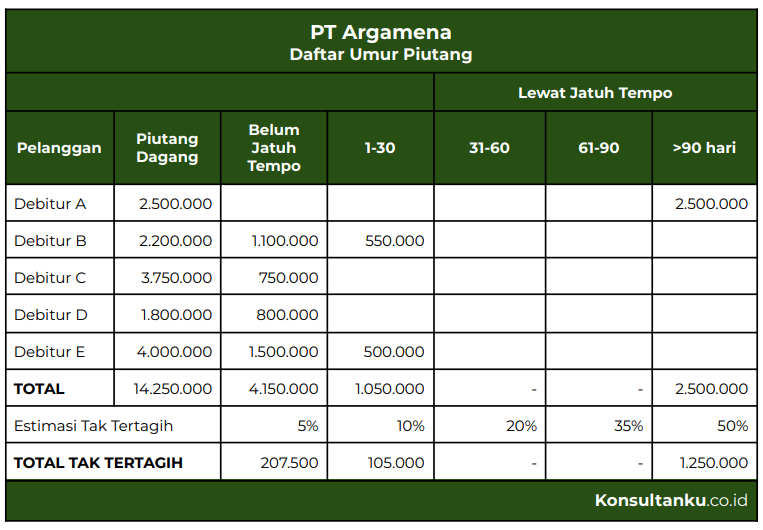

2. Persentase Piutang

Untuk memperkirakan biaya bad debts dengan persentase piutang, perusahaan perlu membuat daftar umur piutang yang bervariasi tergantung kebijakan setiap perusahaan. Di bawah ini adalah contoh daftar piutang dengan estimasi piutang tak tertagih dari PT Argamena.

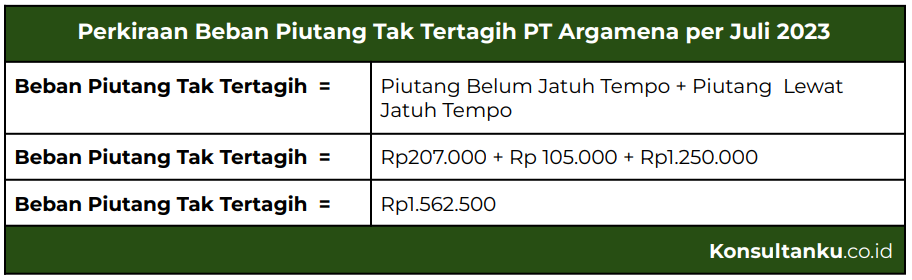

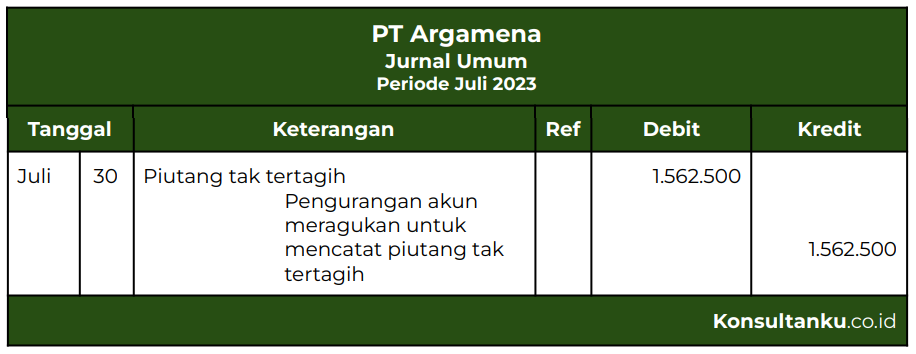

Per 30 Juli 2023, piutang debitur A telah melewati batas penagihan 90 hari. Sementara debitur B dan E sudah jatuh tempo selama satu minggu. Agar kondisi keuangan tetap aman, perusahaan mencatatkan estimasi biaya bad debts dalam jurnal dengan jumlah sebagai berikut.

Kesimpulan

Demikian mengenai piutang tak tertagih, metode penghapusan, hingga cara pencatatannya dalam jurnal. Piutang tak tertagih atau bad debts merupakan piutang perusahaan untuk suatu transaksi, tetapi tidak bisa ditagih kepada kreditur. Untuk mengelola piutang ini, Anda bisa melakukannya melalui dua cara, yaitu menghapuskannya secara langsung (write-off) atau menyisihkan secara bertahap (allowance).

Meski tidak diinginkan, Anda perlu memahami cara mengelola piutang tidak tertagih. Pasalnya, komponen ini wajib dicatat dan dipertanggungjawabkan melalui laporan keuangan. Dengan pengelolaan yang tepat, Anda juga bisa menjaga keberlangsungan perusahaan Anda dari ancaman bad debts. Untuk memudahkan Anda dalam mengelola piutang tak tertagih, Anda bisa menggunakan jasa pembukuan dan laporan keuangan dari Konsultanku.