Segala Hal Tentang Withholding Tax System, Paling Lengkap!

Sebagai entitas badan usaha, perusahaan tentu memiliki kewajiban perpajakan yang harus dipenuhinya, antara lain dalam memotong dan memungut PPh. Tahukah Anda bahwa pemotongan dan pemungutan PPh yang dilakukan perusahaan merupakan bagian dari withholding tax system? Simak penjelasan selengkapnya tentang withholding tax dalam artikel ini!

Apa itu Withholding Tax System?

Withholding tax system atau lebih sering disebut withholding tax adalah sebuah sistem pemotongan atau pemungutan pajak. Pada sistem ini, pemerintah memberikan kepercayaan kepada perusahaan sebagai Wajib Pajak untuk melaksanakan kewajibannya dalam memotong atau memungut pajak atas penghasilan. Singkatnya, sistem withholding tax memakai skema pembayaran pajak yang dilakukan oleh pihak ketiga.

Pada akhir tahun pajak, hasil pemotongan dan pemungutan pajak atas penghasilan tersebut akan disetorkan ke kas negara dan bisa menjadi pengurang pajak atau kredit pajak bagi pihak yang dipotong, dengan melampirkan bukti pemotongan atau pemungutan.

Baca Juga:

Penghitungan dan Status Pajak bagi Pasangan Suami-Istri Bekerja

Jasa Travel Haji dan Umroh Kini Kena PPN, Simak Ketentuannya dalam PMK Nomor 71 Tahun 2022

Download Form SPT Badan 1771 Excel dan PDF, Gratis!

Pajak Penghasilan PPh Pasal 21: Definisi, Dasar Hukum, Tarif, dan Waktu Penyetoran Serta Pelaporan Pajak

Pentingnya Withholding Tax dalam Penerimaan Pajak

Dari definisinya, kita dapat menyimpulkan bahwa withholding tax digunakan sebagai sebuah “jalan pintas” bagi pemerintah untuk memungut pajak. Karena Wajib Pajak yang bertugas untuk melakukan pemungutan dan pemotongan pajak, maka pemerintah pun tak memerlukan upaya dan biaya lebih untuk mengumpulkan pajak.

Direktorat Jenderal Pajak menyatakan bahwa penerimaan pajak dengan withholding tax system telah jadi kontributor utama dalam pertumbuhan PPh nonmigas pada periode Januari—Juli tahun 2019. Adapun penerimaan pajak nonmigas dengan penyumbang terbesar berasal dari PPh Pasal 21 dengan pertumbuhan dua kali lipat, yakni sebesar 12,31%.

Baca Juga:

Tarif dan Mekanisme Pemungutan Pajak Digital di Indonesia

Upaya Minimalkan Pajak Secara Legal Dengan Tax Planning

Tax Planning Untuk Bisnis, Upaya Minimalkan Pajak Secara Legal

Apa itu Restitusi Pajak: Pengertian, Dasar Hukum, Tata Cara, dan Jangka Waktu Pengembalian

Mengingat withholding tax mempunyai peran penting dalam penerimaan negara, maka Direktorat Jenderal Pajak pun mewajibkan seluruh pemotong dan pemungut pajak untuk menyetorkan dan melaporkan kewajiban perpajakannya sesuai dengan ketentuan yang berlaku.

Bedanya Sistem Withholding Tax dengan Self Assessment

Sekilas, withholding tax terlihat sama dengan sistem self assessment di mana Wajib Pajak diberikan kepercayaan dan hak penuh untuk menghitung, melaporkan, dan menyetorkan sendiri kewajiban perpajakannya masing-masing.

Namun, terdapat poin perbedaan penting antara self assessment dengan withholding tax. Pada sistem withholding tax, Wajib Pajak dituntut untuk menghitung, menyetor, dan melaporkan kewajiban perpajakan pihak lain, bukan kewajiban perpajakannya sendiri.

Bagaimana Penerapannya di Indonesia?

Lantas, bagaimana penerapan withholding tax system ini di Indonesia? Nah, berjalannya sistem withholding tax di Indonesia ini dikenakan pada seluruh penghasilan dari kegiatan usaha, sebagaimana tertera dalam Peraturan Direktur Jenderal Pajak No. Per-70/PJ/2007.

Selain beleid tersebut, implementasi pajak ini juga telah diatur dalam Undang-undang No.7 tahun 2021 tentang perlakuan withholding tax dalam pajak penghasilan, yakni terhadap angsuran pembayaran pajak dan terhadap pemungutan pajak finalnya.

6 Objek Pajak yang Termasuk dalam Withholding Tax

Beberapa objek yang termasuk ke dalam withholding tax sendiri adalah pemotongan PPh pasal 21, pemungutan PPh 22, Pemotongan PPh 23, Pemotongan PPh 26, Pemotongan PPh pasal 4 ayat 2, serta Pemotongan PPh 15.

1. Withholding Tax dalam Pemotongan PPh Pasal 21

PPh Pasal 21 merupakan pajak yang dipotong dari penghasilan yang berhubungan dengan pekerjaan, jasa, dan kegiatan yang dilakukan oleh Wajib Pajak orang pribadi dalam negeri. Penghasilan yang dimaksud dalam hal ini mencakup penghasilan berupa gaji, upah, honorarium, tunjangan, serta pembayaran lain dengan nama dan dalam bentuk apapun.

Pemotong PPh Pasal 21 adalah pihak pemberi kerja, misalnya perusahaan pemberi lapangan kerja yang memotong gaji yang diterima pegawai.

2. Sistem Withholding Tax dalam Pemungutan PPh Pasal 22

Yang kedua adalah penerapan sistem withholding tax pada PPh Pasal 22. Adapun PPh Pasal 22 sendiri merupakan pajak penghasilan yang dibebankan kepada badan usaha tertentu yang melakukan kegiatan perdagangan dan berurusan dengan aktivitas ekspor, impor, re-impor, dan penjualan barang yang tergolong sangat mewah.

Pemungut PPh Pasal 22 terdiri dari bendahara pemerintah terkait dengan pembayaran atas penyerahan barang, badan-badan tertentu terkait dengan penghasilan dari kegiatan di bidang impor, serta Wajib Pajak badan terkait pembayaran dari pembeli atas penjualan barang yang tergolong mewah.

3. Withholding Tax pada Pemotongan PPh Pasal 23

Withholding tax juga diimplementasikan pada pemotongan PPh Pasal 23, yakni pajak yang dipotong dari penghasilan Wajib Pajak dalam negeri dan bentuk usaha tetap yang berasal dari pemanfaatan modal (dividen, bunga, dan royalti), jasa (sewa dan imbalan jasa), atau penyelenggaraan kegiatan (hadiah, penghargaan, dan bonus) selain yang dipotong PPh Pasal 21.

4. Withholding Tax Pemotongan PPh Pasal 26

Selanjutnya, terdapat PPh Pasal 26 yang merupakan pajak yang dipotong dari penghasilan Wajib Pajak luar negeri atas penghasilan yang tidak berasal dari menjalankan usaha atau kegiatan melalui BUT yang bersumber dari Indonesia. Pemotongan PPh Pasal 26 bersifat final atau tidak dapat digunakan sebagai kredit pajak, kecuali ditentukan lain pada ketentuan yang berlaku.

5. Withholding Tax Dalam Pemotongan PPh Pasal 4 Ayat (2)

Pasal 4 Ayat (2) juga memiliki skema pemotongan withholding tax. PPh Pasal 4 Ayat (2) sendiri adalah pajak yang dipotong dari penghasilan dengan perlakuan tersendiri yang diatur melalui peraturan pemerintah dan bersifat final.

Penghasilan yang dipotong PPh Pasal 4 Ayat (2) meliputi penghasilan berupa bunga deposito dan tabungan-tabungan lainnya, penghasilan dari transaksi saham dan sekuritas lainnya di bursa efek, penghasilan dari pengalihan harta berupa tanah atau bangunan, penghasilan usaha jasa konstruksi, serta penghasilan atas diskonto Surat Perbendaharaan Negara. Pelaksanaan dan pengenaan pajaknya diatur lebih lanjut dalam Peraturan Pemerintah terkait.

6. Withholding Tax pada Pemotongan PPh Pasal 15

Yang terakhir adalah penerapan sistem withholding tax pada PPh Pasal 15 yang merupakan pajak yang dipotong dari penghasilan yang menggunakan norma penghitungan khusus untuk golongan Wajib Pajak tertentu. Pemotongan PPh Pasal 15 ini memiliki tujuan untuk memudahkan Wajib Pajak dalam melakukan kewajiban perpajakannya, seperti perusahaan pelayaran atau penerbangan internasional, perusahaan asuransi luar negeri, sampai perusahaan pengeboran minyak, gas dan panas bumi.

Contoh Perhitungan Withholding Tax pada Pemotongan PPh 21

Untuk lebih memahami skema pemotongan withholding tax system, berikut kami lampirkan contoh kasus dan perhitungan withholding tax pada PPh Pasal 21.

Ari bekerja di sebuah perusahaan. Ari sendiri belum berkeluarga, sehingga ia tidak mendapatkan tunjangan keluarga.

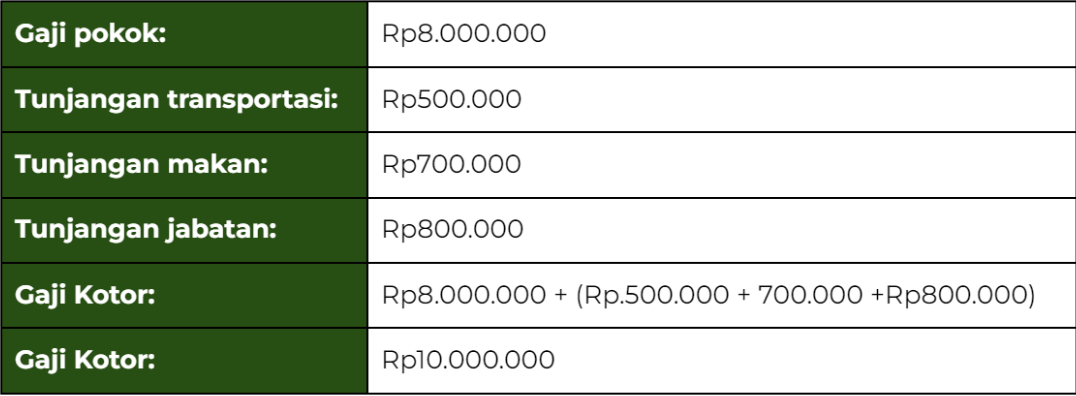

Gaji pokok Ari adalah Rp8.000.000 dengan perolehan gaji kotor sebulan sebesar Rp. 10.000.000 yang telah ditambah dengan tunjangan lainnya.

Berikut adalah rincian gaji kotor Ari.

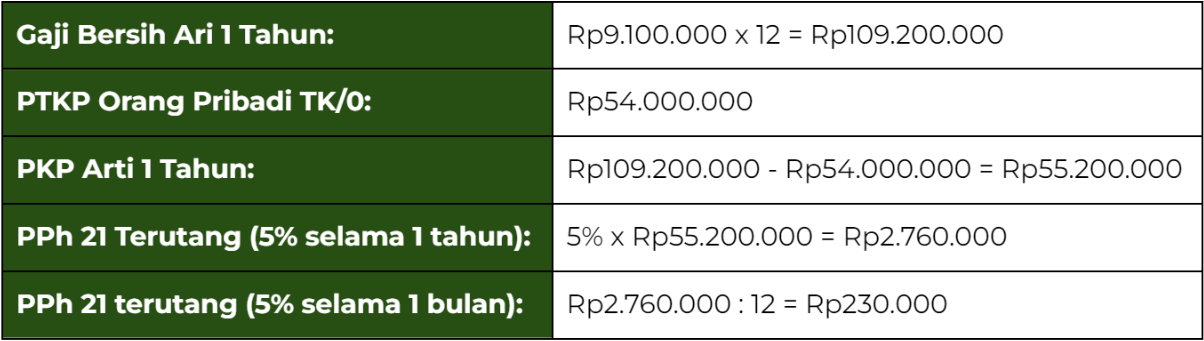

Maka, pemotongan pajak Ari dilakukan dengan cara:

Setelah mendapat pendapatan bersih seperti contoh di atas,maka bisa menghitung PPh 21 dengan rumus:

Dari perhitungan yang ada di atas, maka dapat dipastikan bahwa PPh 21 yang dikenakan kepada Ari dalam sebulan adalah sebesar Rp230.000. Nantinya, PPh ini akan langsung dipotong oleh pihak ketiga, yaitu perusahaan di mana Ari bekerja.