Aktiva Tetap: Jenis, Karakteristik, dan Cara Pencatatannya dalam Jurnal Penjualan

Aktiva tetap adalah salah satu jenis aset milik perusahaan yang digunakan untuk mendukung kegiatan operasional dan menghasilkan laba. Aktiva tetap tentunya memiliki jenis dan karakteristik yang membedakannya dengan jenis aset lainnya. Untuk menambah pengetahuan Anda tentang aset tersebut, berikut kami berikan informasi selengkapnya terkait aktiva tetap!

Apa itu Aktiva Tetap?

Sebelum membahas lebih lanjut tentang aktiva tetap, ada baiknya Anda memahami terlebih dahulu apa itu aktiva. Aktiva atau aset adalah harta yang menjadi salah satu sumber ekonomi perusahaan yang dipakai untuk aktivitas operasional perusahaan. Kekayaan yang dimaksud adalah sumber daya berupa benda atau hak yang dikuasai dan sebelumnya diperoleh perusahaan melalui transaksi atau kegiatan masa lalu.

Selanjutnya, apa itu aktiva tetap? Menurut Pernyataan Standar Akuntansi Keuangan (PSAK) No. 16 paragraf 5, aktiva tetap adalah aktiva berwujud yang diperoleh dalam bentuk barang siap pakai atau dibangun terlebih dahulu untuk digunakan dalam operasi perusahaan. Aset ini memiliki masa manfaat lebih dari satu tahun dan tidak bertujuan untuk dijual kembali dalam rangka memenuhi kebutuhan normal perusahaan.

Baca Juga:

10 Perusahaan Big Ten Kantor Akuntan Publik Paling Prospektif untuk Lulusan Akuntansi

Contoh Buku Besar Perusahaan Jasa, Lengkap dengan Penjelasannya!

Pahami 2 Metode dalam Mencatat Persediaan Barang Dagang!

PSAK 73 Sewa dan Dampaknya bagi Perusahaan

Mengapa Perusahaan Harus Menjual Aset atau Aktiva Tetap?

Aset tetap pada dasarnya adalah barang yang dibeli perusahaan untuk penggunaan internal. Perusahaan tidak berniat menjual aset tersebut untuk mendapatkan keuntungan. Namun, pada titik tertentu, perusahaan perlu melepas aset tetap mereka dengan berbagai alasan tertentu, antara lain sebagai berikut.

Aset Tidak Lagi Memiliki Nilai Guna

Apabila suatu aset tetap tidak lagi memiliki nilai manfaat, menjualnya seringkali menjadi pilihan yang diambil oleh banyak perusahaan. Suatu perusahaan biasanya menjual aset tersebut pada perusahaan lain yang lebih membutuhkan. Harga jual yang ditetapkan mungkin terbilang lebih rendah. Akan tetapi, hal tersebut akan lebih baik daripada aset tersebut hanya memenuhi ruangan dan menyulitkan kegiatan operasional.

Baca Juga:

Bagaimana Cara Menghitung Payroll Gaji Karyawan?

Cara Membuat Laporan Keuangan

Fungsi dan Pentingnya Purchase Order Bagi Bisnis

Stock Opname: Pemahaman dari Sudut Pandang Operasional dan Audit

Nilai Aset Tetap yang Terdepresiasi

Pada saat pembelian aset tetap, perusahaan akan menghitung nilai manfaat dari aset tersebut untuk mengetahui jangka waktu penggunaan yang berbanding dengan nilai manfaat yang didapat. Apabila nilai tersebut sudah berakhir masa aktifnya atau terdepresiasi, maka perusahaan akan menggantinya dengan aset baru.

Ingin Mengganti Aset yang Lebih Baik

Seiring dengan perkembangan teknologi, perusahaan pun akan menjual aset lama yang sudah usang dan menggantinya dengan aset yang lebih baik. Penggantian aset ini dinilai akan lebih efisien karena membuat pekerjaan jadi jauh lebih optimal dibanding saat menggunakan aset tetap yang lama.

Kondisi Aset yang Tidak Terduga

Penjualan aset tetap sering kali terjadi dikarenakan beberapa kondisi yang tidak terduga, seperti kerusakan aset karena bencana alam. Dalam kondisi tersebut, perusahaan pun terpaksa mengganti aset tersebut dalam jangka waktu yang lebih pendek dari yang telah ditetapkan sebelumnya.

Tingginya Biaya Pemeliharaan

Seiring bertambahnya usia aset, biaya pemeliharaannya mungkin juga akan meningkat. Contohnya adalah aset yang mengalami kerusakan sehingga perlu dilakukan service secara berkala. Apabila pengeluaran untuk pemeliharaan melebihi nilai asetnya, perusahaan pun dapat mengganti atau menjual aset tersebut.

Pengelompokan Aktiva Tetap

Aktiva tetap yang dimiliki oleh suatu perusahaan terdiri dari berbagai bentuk, bergantung pada sifat dan bidang usaha yang ditekuni perusahaan tersebut. Secara umum, ada 2 penggolongan aktiva tetap, yakni berdasarkan substansinya dan berdasarkan sudut penyusutannya. Berikut adalah penjelasan selengkapnya.

Aktiva Tetap Berdasarkan Substansinya

Menurut Sofyan Safri H, aktiva tetap dapat dikelompokkan berdasarkan substansinya dengan rincian sebagai berikut.

-

Tangible assets atau aktiva berwujud, contohnya seperti mesin, lahan, peralatan, dan gedung.

-

Intangible assets atau aktiva tidak berwujud, seperti hak paten, hak cipta, franchise, goodwill, copyright, dan lain sebagainya.

Aktiva Tetap Berdasarkan Sudut Disusutkan atau Tidak

Nilai dari suatu aktiva tetap bisa saja mengalami penyusutan atau depresiasi. Penyusutan merupakan proses pengurangan nilai aktiva tetap karena faktor penggunaan aktiva tetap tersebut, faktor usia atau faktor sejenisnya. Berdasarkan sudut yang disusutkan atau tidak, berikut adalah 2 kelompok aktiva tetap.

a. Depreciated plant assets: aktiva yang dapat disusutkan, seperti bangunan, peralatan, mesin, inventaris, jalan, dan lain sebagainya.

b. Undepreciated plant assets: aktiva yang tidak bisa disusutkan, seperti tanah.

Jenis-jenis Aktiva Tetap dan Contohnya

Dalam suatu perusahaan, ada berbagai aktiva tetap yang dimiliki. Keseluruhan aktiva tetap ini dapat digolongkan pada jenis-jenis tertentu. Secara umum, aktiva tetap dapat dibedakan menjadi dua jenis, yaitu tangible atau berwujud dan intangible atau tidak berwujud. Berikut ini adalah penjelasan selengkapnya.

1. Aktiva Tetap Berwujud

Jenis aktiva tetap ini mencakup aset-aset yang memiliki wujud nyata sehingga dapat dilihat. Aktiva tetap berwujud memiliki masa penggunaan lebih dari satu periode akuntansi. Aktiva tetap berwujud dapat dibedakan menjadi dua kelompok, yaitu yang dapat mengalami penyusutan (bangunan, mesin, peralatan) dan yang tidak dapat mengalami penyusutan (tanah).

2. Aktiva Tetap Tidak Berwujud

Aktiva tetap tidak berwujud merupakan aset-aset perusahaan yang tidak memiliki wujud nyata. Aktiva tetap jenis ini dapat memperlihatkan hak ataupun posisi menguntungkan perusahaan dalam memperoleh penghasilan. Sama seperti aktiva tetap berwujud, jenis aktiva tetap ini juga memiliki manfaat lebih dari satu tahun. Contoh dari aktiva tetap tidak berwujud, antara lain hak paten, goodwill, lisensi, dan hak cipta.

3 Karakteristik Aktiva Tetap

Sebagai salah satu aset atau kekayaan yang dimiliki oleh suatu perusahaan, aktiva tetap tentu memiliki karakteristik yang membedakannya dengan jenis aktiva lainnya.

Menurut Agus Ismaya Hasanudin dalam Teori Akuntansi, aktiva tetap memiliki karakteristik sebagai berikut:

-

Aktiva tetap didapatkan untuk kemudian digunakan dalam operasi dan tidak untuk dijual kembali.

-

Aktiva tetap mempunyai sifat jangka panjang dan umumnya mengalami penyusutan.

-

Aktiva tetap memiliki substansi fisik.

Pencatatan Aktiva Tetap Berdasarkan Metode Pemerolehannya

Seperti yang sudah disebutkan, aktiva pada dasarnya diperoleh perusahaan melalui transaksi atau kegiatan masa lalu. Cara pemerolehan dari aktiva tetap merupakan salah satu unsur yang perlu diperhatikan karena memengaruhi pencatatan pembelian aktiva tersebut dalam pembukuan. Di bawah ini adalah beberapa cara pencatatan aktiva tetap berdasarkan metode pemerolehannya.

1. Pembelian Tunai

Apabila diperoleh dari pembelian tunai, aktiva tetap dapat dicatat ke dalam pembukuan dengan jumlah sebesar uang yang dikeluarkan. Nominal tersebut juga termasuk harga yang tercantum di faktur dan semua biaya yang dikeluarkan dalam mempersiapkan aktiva tersebut. Jika di dalam pembelian aktiva tetap terdapat potongan tunai, maka potongan tersebut adalah pengurangan terhadap harga faktur, tidak melihat apakah potongan tersebut diperoleh atau tidak.

Jika di dalam suatu pembelian diperoleh lebih dari satu macam aktiva tetap, maka harga perolehan harus dialokasikan kepada produk masing-masing. Dasar alokasi yang dipakai harus didasarkan pada harga pasar dari masing-masing aktiva. Anda dapat membandingkan harga pasar tersebut sebagai dasar dari alokasi harga perolehan.

2. Pembelian Angsuran

Jika aktiva tetap didapatkan dari pembelian secara angsuran, maka pencatatan harga perolehannya tidak digabungkan dengan bunga. Bunga yang diberikan selama angsuran harus dikeluarkan dari harga perolehan dan kemudian dibebankan sebagai biaya bunga. Cara pencatatan dengan metode ini, yaitu pembayaran setiap tahun dibuat jurnal yang mengurangi hutang sebesar pokok pinjaman yang dilunasi dan mendebet biaya bunga untuk tahun yang bersangkutan serta kredit kas sebesar angsuran.

3. Ditukar dengan Surat-surat Berharga

Aktiva tetap juga dapat diperoleh dengan cara ditukar dengan obligasi atau saham perusahaan. Pemerolehan tersebut bisa Anda catat ke dalam buku besar sebesar harga pasar saham ataupun obligasi yang dipakai sebagai penukar. Jika harga pasar saham ataupun obligasi tidak diketahui, maka harga perolehannya ditetapkan oleh harga pasar aktiva tersebut.

Apabila harga pasar surat berharga dan aktiva tetap yang ditukar tidak diketahui, maka nilai pertukaran akan ditentukan oleh keputusan pimpinan perusahaan tersebut. Nilai pertukaran tersebut akan menjadi salah satu dasar pencatatan harga perolehan aktiva tetap dan juga nilai-nilai berharga yang dikeluarkan.

4. Ditukar dengan Aktiva Tetap yang Lain

Sebuah perusahaan juga dapat memperoleh aktiva tetap dengan cara menukar dengan aktiva lain yang senilai. Selain itu, bisa juga dilakukan tukar tambah atau menukar aktiva lama dengan yang baru dengan membayar kekurangan biaya secara tunai. Pada kondisi ini, aktiva baru harus dikapitalisasikan dengan jumlah sebesar harga aktiva lama kemudian ditambah dengan uang tunai yang dibayarkan atau dikapitalisasikan senilai harga pasar dari aktiva baru.

5. Didapatkan dari Hadiah atau Donasi

Pencatatan aktiva tetap yang didapat dari hadiah atau donasi dapat dilakukan menyimpang dari prinsip harga perolehan. Dalam proses menerima hadiah tersebut, seringkali ada sejumlah biaya yang dikeluarkan biaya. Namun, biaya-biaya tersebut jauh lebih kecil dibandingkan dengan nilai aset tetap yang diterima.

Jika aktiva tetap dicatat senilai biaya yang sudah dikeluarkan, maka hal tersebut akan menyebabkan jumlah aktiva dan modal terlalu kecil serta beban depresiasi menjadi semakin kecil. Oleh karena itu, Anda dapat mencatat nilai aktiva yang diterima sebagai hadiah sesuai dengan harga pasarnya.

6. Aktiva yang Dibuat Sendiri

Melalui pertimbangan tertentu, perusahaan juga dapat membuat sendiri aktiva tetap yang dibutuhkan, seperti gedung, alat-alat, dan juga perabotan lain. Pembuatan aktiva ini umumnya ditujukan untuk mengisi kapasitas atau karyawan yang masih idle. Semua biaya yang dibebankan untuk pembuatan aktiva tetap, seperti bahan, upah, dan biaya factory overhead langsung pada dasarnya tidak akan menimbulkan masalah dalam menentukan harga pokok aktiva tetap yang dibuat.

Namun, Anda perlu memperhatikan biaya factory overhead tidak langsung. Biaya tersebut akan menimbulkan pertanyaan mengenai berapa besar yang harus dialokasikan untuk aktiva yang sedang dibuat tersebut. Umumnya, ada dua cara untuk membebankan biaya overhead, antara lain sebagai berikut.

-

Kenaikan biaya factory overhead yang dibebankan kepada aktiva yang dibuat.

-

Biaya factory overhead akan dialokasikan dengan tarif pembuatan aktiva dan produksi.

Contoh Soal Pencatatan Transaksi Aktiva Tetap dalam Jurnal Penjualan

Penjualan aktiva tetap pada dasarnya tidak selalu menguntungkan perusahaan. Hal ini dikarenakan adanya penyusutan pada aset tersebut. Perhitungan laba atau rugi dari penjualan aset tetap pada dasarnya mengacu pada nilai buku aset. Nilai buku dalam aktiva tetap adalah nilai suatu aset yang tersisa setelah dikurangi dengan sejumlah penyusutan yang dibebankan selama umur penggunaan aset tersebut

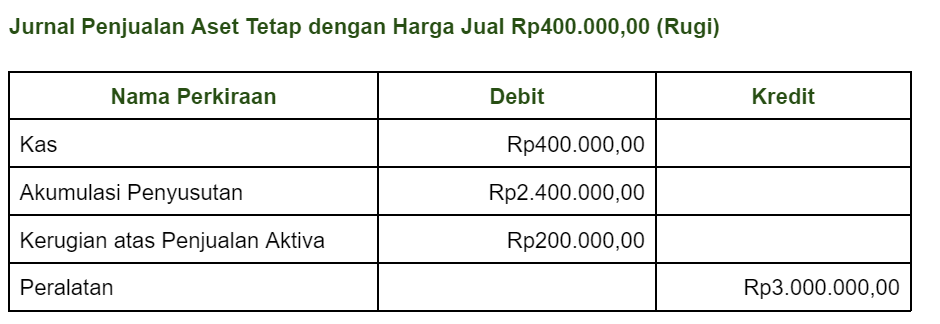

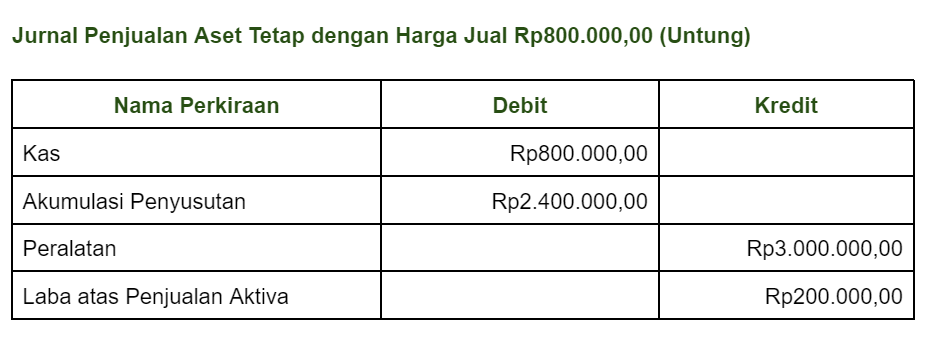

Dalam jurnal penjualan aktiva tetap, apabila harga jual yang diberikan lebih besar dari nilai buku aset, maka transaksi akan menghasilkan laba. Begitu pula sebaliknya. Jurnal penjualan aktiva tetap pada dasarnya dapat dibuat menjadi 3 kondisi tertentu, yakni impas, untung, dan rugi. Hal ini didasarkan pada nilai jual aset tersebut. Berikut adalah cara pencatatan jurnal penjualan aktiva tetap berdasarkan ilustrasi kasus.

Contoh Kasus

Sebuah peralatan yang dibeli dengan harga Rp3.000.000,00 disusutkan dengan metode garis lurus sebesar 10% setiap tahunnya. Peralatan tersebut pun dijual secara tunai pada akhir tahun keempat pemakaiannya. Saldo akumulasi penyusutan pada saat penjualan terjadi adalah Rp2.400.000,00. Nilai buku dari peralatan tersebut adalah Rp600.000,00. Berikut adalah pencatatan jurnal aktiva tetap berdasarkan nilai jual dan kondisi yang berbeda.

Demikian pembahasan lengkap mengenai aktiva tetap. Dalam sebuah perusahaan, aktiva tetap merupakan aset yang penting untuk memperlancar kegiatan operasional dan meningkatkan pertumbuhan perusahaan. Meskipun demikian, pemilik usaha juga dapat menjual aktiva tetap apabila dihadapkan pada kondisi tersebut. Yang perlu Anda perhatikan adalah pencatatan atas penjualan aktiva tetap tersebut.

Dalam pencatatan pada jurnal penjualan aktiva tetap, Anda perlu melakukannya dengan teliti karena nilai penjualan tersebut dapat menentukan laba atau rugi yang diterima perusahaan. Jika terdapat kesalahan dalam pencatatan, laporan keuangan yang dibuat pun jadi tidak valid. Hal inilah yang nantinya akan memengaruhi keputusan bisnis selanjutnya.