Cara Membuat Surat Permohonan Perpanjangan SPT Tahunan Badan

Semua badan usaha yang telah terdaftar sebagai wajib pajak dan memiliki Nomor Pokok Wajib Pajak (NPWP) diharuskan untuk melaporkan SPT Tahunan, baik itu PT, CV, Usaha Dagang (UD), organisasi, yayasan dan perkumpulan. Pada artikel sebelumnya, kami telah membahas mengenai persiapan laporan SPT serta tenggat waktunya. Namun, bagaimana jadinya kalau Anda terlambat melaporkan SPT? Nah, jawabannya adalah dengan menyampaikan pemberitahuan perpanjangan SPT!

SPT Tahunan Badan: Pengertian, Batas Penyampaian, dan Cara Perpanjangan

Saat masa penyampaian SPT tahunan, tahukah Anda bahwa wajib pajak badan dapat menunda atau memperpanjang penyampaian SPT Tahunan PPh Badan ke KPP? Ternyata permohonan ini dilakukan dalam jangka waktu 2 bulan sejak berakhirnya batas waktu pelaporan SPT Tahunan PPh Badan. Batas waktu pelaporan SPT Tahunan PPh Badan sendiri adalah 4 bulan setelah berakhirnya Tahun Pajak atau paling telat pada tanggal 30 April.

Oleh karena itu, wajib pajak badan memiliki hak untuk menunda atau memperpanjang penyampaian/pelaporan SPT Tahunan sampai dengan 30 Juni.

Untuk mengetahui lebih jauh mengenai apa itu SPT Tahunan, periode penyampaian SPT tahunan badan, cara melaporkan SPT Tahunan untuk wajib pajak badan, serta pentingnya SPT tahunan badan.

Baca Juga:

Penghitungan dan Status Pajak bagi Pasangan Suami-Istri Bekerja

Jasa Travel Haji dan Umroh Kini Kena PPN, Simak Ketentuannya dalam PMK Nomor 71 Tahun 2022

Download Form SPT Badan 1771 Excel dan PDF, Gratis!

Pajak Penghasilan PPh Pasal 21: Definisi, Dasar Hukum, Tarif, dan Waktu Penyetoran Serta Pelaporan Pajak

Apa itu SPT Tahunan Badan?

SPT Tahunan Badan merupakan surat yang digunakan untuk melaporkan pembayaran pajak, objek dan bukan objek pajak, harta dan kewajiban perusahaan yang sesuai dengan peraturan perundangan perpajakan yang berlaku.

Periode Penyampaian SPT Tahunan Badan

Batas periode untuk pelaporan SPT PPh Badan adalah tiap tanggal 30 April pada tahun pajak berikutnya.

Baca Juga:

Tarif dan Mekanisme Pemungutan Pajak Digital di Indonesia

Upaya Minimalkan Pajak Secara Legal Dengan Tax Planning

Tax Planning Untuk Bisnis, Upaya Minimalkan Pajak Secara Legal

Apa itu Restitusi Pajak: Pengertian, Dasar Hukum, Tata Cara, dan Jangka Waktu Pengembalian

Contoh: PT A ingin melapor SPT untuk penghasilan sepanjang tahun 2021, maka tenggat waktu pelaporannya jatuh pada 30 April 2022.

Dalam Pasal 2 ayat (2) Peraturan DJP Nomor 21/PJ/2009, Pemberitahuan Perpanjangan SPT Tahunan dibuat secara tertulis dan disampaikan ke KPP sebelum batas waktu penyampaian SPT Tahunan berakhir.

Dengan demikian, Anda dapat segera membuat pemberitahuan permohonan perpanjangan SPT Tahunan Badan beberapa waktu sebelum tanggal 30 April di tahun pajak berjalan.

Langkah dan Cara Membuat Surat Permohonan Perpanjangan SPT Tahunan Badan

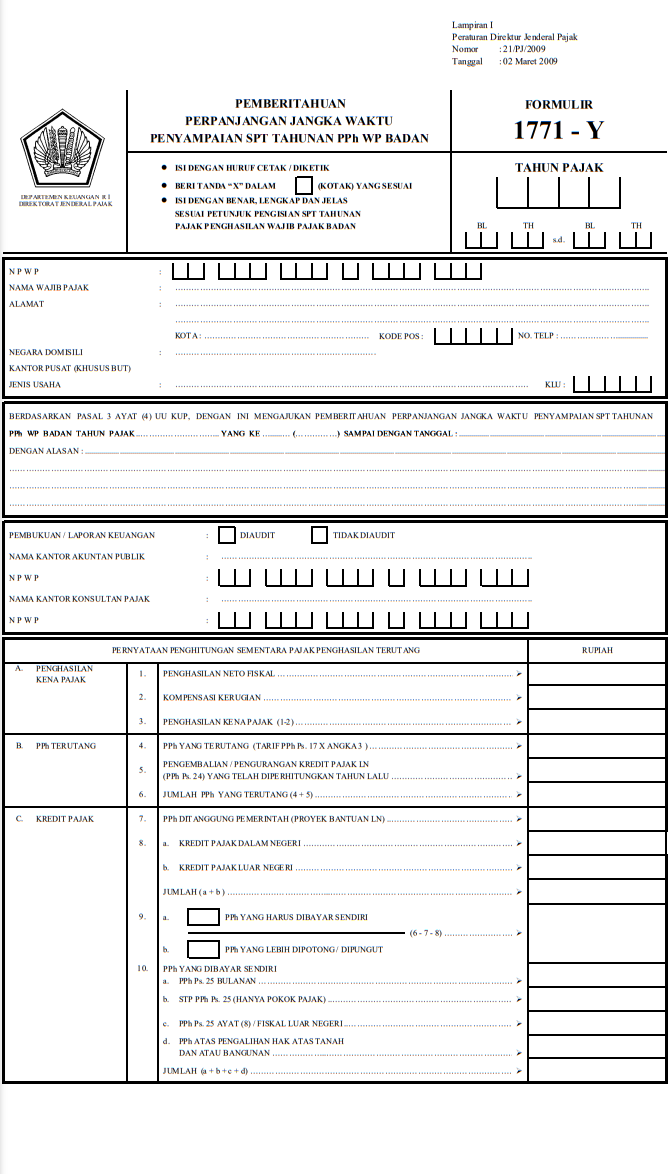

Dalam ketentuan Pasal 14 huruf F Peraturan Menteri Keuangan Nomor 181/PMK.03/2007 tentang Bentuk dan Isi Surat Pemberitahuan, serta Tata Cara Pengambilan, Pengisian, Penandatanganan, dan Penyampaian Surat Pemberitahuan. Terdapat formulir yang harus diisi dan dokumen yang dilampirkan. Berikut ini contoh formulir atau surat permohonan perpanjangan SPT Tahunan Badan:

Menunda dan memperpanjang penyampaian SPT tahunan merupakan hak wajib pajak badan dengan cara mengajukan permohonan ke Kantor Pelayanan Pajak (KPP) yang mana wajib pajak badan terdaftar dengan menggunakan formulir yang telah ditentukan beserta lampiran yang disyaratkan. Lampiran-lampiran yang dibutuhkan sebagai syarat yang wajib dipenuhi wajib pajak badan sebagai berikut:

-

Penghitungan sementara pajak terutang dalam 1 tahun pajak yang batas waktu penyampaiannya diperpanjang.

-

Laporan keuangan sementara perusahaan.

-

Surat Setoran Pajak (SSP) aau sarana administrasi lain yang kedudukannya disamakan dengan SSP sebagai bukti pelunasan kekurangan pembayaran pajak yang terutang, dalam hal terdapat kekurangan pembayaran pajak.

-

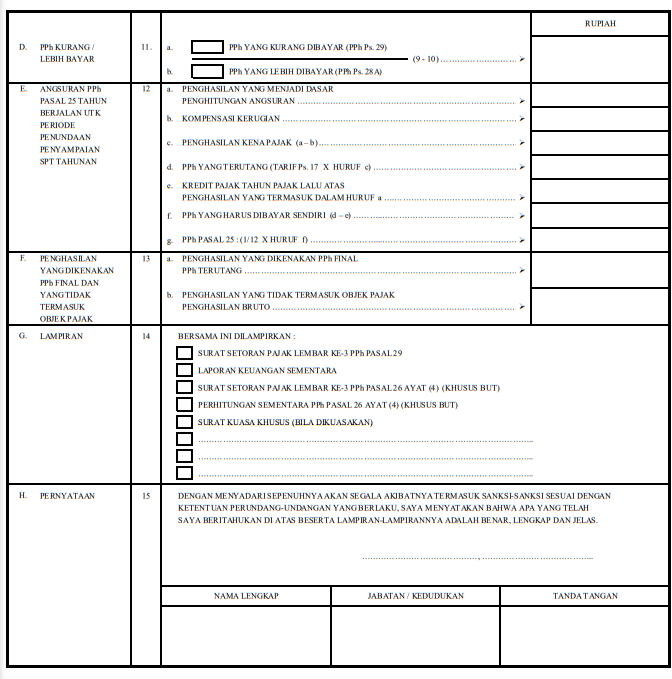

Setelah segalanya terpenuhi, perlu diingat bahwa pemberitahuan perpanjangan SPT Tahunan PPh Badan wajib ditandatangani oleh wajib pajak badan atau kuasa wajib pajak badan yang secara resmi ditunjuk oleh direktur perusahaan.

Pemberitahuan perpanjangan SPT Tahunan Badan harus ditandatangani oleh kuasa wajib pajak badan, dan pemberitahuan perpanjangan SPT Tahunan Badan juga harus dilampiri dengan surat kuasa khusus sesuai dengan peraturan perundang-undangan yang berlaku di bidang perpajakan.

Kesimpulan: Pentingnya SPT Tahunan Badan

Dari pembahasan di atas, dapat disimpulkan bahwa pelaporan SPT tahunan badan adalah hal kewajiban bagi WP Badan Usaha.

Meskipun demikian, WP Badan Usaha masih diberi keringanan berupa hak penundaan atau perpanjangan penyampaian SPT tahunan hingga 2 bulan sejak berakhirnya batas waktu pelaporan SPT Tahunan PPh Badan dengan membuat surat permohonan perpanjangan SPT tahunan badan.

Tata cara penyampaian pemberitahuan perpanjangan SPT diatur dalam Peraturan Direktur Jenderal Pajak Nomor 21/PJ/2009. Namun, jika Anda masih memiliki kebingungan terkait prosedur perpanjangan SPT, Anda bisa menanyakannya ke konsultan pajak berpengalaman di Konsultanku!

/CTA%20Fitur%20Pajak.jpg)