Menghitung Kredit Pajak Luar Negeri, Berapa Batas Maksimumnya?

Kredit Pajak Luar Negeri mungkin belum banyak dipahami oleh orang-orang yang tidak bergelut di bidang perpajakan. Namun, istilah pajak yang satu ini berperan penting bagi Wajib Pajak yang penghasilannya bersumber dari luar negeri. Maka dari itu, melalui artikel ini, kami akan menjelaskan kepada Anda mengenai Kredit Pajak Luar Negeri, mulai dari definisi, batas maksimum yang dapat dikreditkan, mekanisme pengkreditan, dan lain-lain.

Kredit Pajak Luar Negeri, Apa itu?

Kredit Pajak Luar Negeri dapat dimaknai sebagai pajak terutang atas penghasilan yang didapatkan dari luar negeri. Penghasilan dari luar negeri yang diterima wajib pajak di dalam negeri tersebut berlaku sesuai dengan ketentuan Pajak Penghasilan (PPh) Pasal 24 yang mengatur tentang hak Wajib Pajak untuk memanfaatkan kredit pajak di luar negeri.

Tujuan dari Kredit Pajak Luar Negeri adalah menghindari pajak berganda (pengenaan pajak dari negara asal pendapatan tersebut diperoleh dan pengenaan pajak di dalam negeri). Maka dari itu, penghasilan yang dibayar atau terutang dari penghasilan yang diterima atau diperoleh dari negara tersebut dapat dikreditkan dengan persyaratan atau ketentuan yang berlaku.

Baca Juga:

Penghitungan dan Status Pajak bagi Pasangan Suami-Istri Bekerja

Jasa Travel Haji dan Umroh Kini Kena PPN, Simak Ketentuannya dalam PMK Nomor 71 Tahun 2022

Download Form SPT Badan 1771 Excel dan PDF, Gratis!

Pajak Penghasilan PPh Pasal 21: Definisi, Dasar Hukum, Tarif, dan Waktu Penyetoran Serta Pelaporan Pajak

Subjek dan Objek Kredit Pajak Luar Negeri

Lantas, apa yang menjadi subjek dan objek kredit pajak itu sendiri? Untuk menjawab pertanyaan tersebut, pertama-tama perlu diketahui bahwa kredit pajak luar negeri termasuk ke dalam PPh Pasa 24 atau kredit pajak luar negeri. Dengan demikian, subjek dan objek pajaknya adalah sebagai berikut:

- Subjek PPh Pasal 24: Wajib pajak dalam negeri yang memiliki utang pajak atas semua pendapatannya, baik itu dari dalam dan luar negeri.

- Objek PPh Pasal 24: Pendapatan yang dihasilkan dan berasal dari negara lain.

Pajak Luar Negeri Dapat Dikreditkan, Berapa Batas Maksimumnya?

Terdapat batas maksimum dari pajak luar negeri yang dapat dikreditkan. Dalam Pasal 24 Ayat 2 UU PPh, disebutkan istilah Metode Pengkreditan Terbatas (Ordinary Credit Method) atau besaran Kredit Pajak Luar Negeri tidak boleh melebihi penghitungan pajak yang terutang berdasarkan UU tersebut.

Baca Juga:

Tarif dan Mekanisme Pemungutan Pajak Digital di Indonesia

Upaya Minimalkan Pajak Secara Legal Dengan Tax Planning

Tax Planning Untuk Bisnis, Upaya Minimalkan Pajak Secara Legal

Apa itu Restitusi Pajak: Pengertian, Dasar Hukum, Tata Cara, dan Jangka Waktu Pengembalian

Penghitungan kredit pajak berpegang pada peraturan batas maksimum dengan mengambil nominal terendah dari:

-

Jumlah pajak yang dibayar atau terutang di luar negeri.

-

Jumlah PPh terutang untuk seluruh penghasilan kena pajak, dalam hal penghasilan kena pajak lebih kecil dari penghasilan luar negeri.

Namun, jika jumlah PPh luar negeri melebihi besarnya pajak yang dapat dikreditkan, maka kelebihan tersebut:

-

Tidak dapat diperhitungkan dengan PPh terutang.

-

Tidak boleh dibebankan sebagai biaya atau pengurang penghasilan.

-

Tidak dapat dimintakan restitusi.

Apabila penghasilan kena pajak lebih kecil daripada jumlah seluruh penghasilan yang diperoleh dari luar negeri, maka besarnya PPh luar negeri yang dapat dikreditkan paling tinggi sebesar jumlah pajak penghasilan yang terutang atau penghasilan kena pajak tersebut.

Mekanisme Pengkreditan Pajak Luar Negeri

Berdasarkan Peraturan Menteri Keuangan (PMK) Nomor 192/PMK.03/2018, mekanisme pengkreditan pajak luar negeri memiliki ketentuan sebagai berikut:

Pertama, besarnya PPh luar negeri yang dapat dikreditkan ditentukan berdasarkan jumlah yang paling sedikit di antara jumlah pajak penghasilan yang seharusnya terutang, dibayar, atau dipotong di luar negeri dengan memperhatikan ketentuan dalam P3B.

Dalam hal terdapat P3B yang telah berlaku efektif; jumlah PPh luar negeri; jumlah tertentu yang dihitung menurut perbandingan antara penghasilan yang diterima atau diperoleh dari sumber penghasilan di luar negeri terhadap penghasilan kena pajak dikalikan PPh terutang atas penghasilan kena pajak, paling tinggi sebesar PPh terutang tersebut.

Kedua, jika penghasilan yang diperoleh berasal dari beberapa negara, maka perhitungan pajak luar negeri atau PPh Pasal 24 dilakukan di masing-masing negara.

Ketiga, dalam hal suami-istri sebagai WPDN menghendaki perjanjian pisah harta dan penghasilan atau istri memilih untuk menjalankan hak dan kewajiban perpajakannya berdasarkan kehendak sendiri, maka besarnya PPh Luar Negeri yang dapat dikreditkan oleh ditentukan berdasarkan jumlah yang paling sedikit di antara jumlah PPh yang seharusnya terutang, dibayar, atau dipotong di luar negeri atas penghasilan yang diterima.

Keempat, dalam hal penghasilan yang diterima atau diperoleh dari sumber penghasilan di luar negeri berasal dari Trust, besarnya PPh Luar Negeri ditentukan sebagai berikut: sebesar pajak penghasilan atau bagian pajak penghasilan atas penghasilan yang diperoleh WPDN, dalam hal Trust di luar negeri dikenai pajak penghasilan di tingkat Trust; sebesar pajak penghasilan atas penghasilan yang diterima WPDN, dalam hal Trust di luar negeri tidak dikenai pajak penghasilan di tingkat Trust.

Kelima, dalam hal Penghasilan Kena Pajak lebih kecil dibanding jumlah seluruh penghasilan yang diterima atau diperoleh dari luar negeri, besarnya PPh Luar Negeri yang dapat dikreditkan paling tinggi sebesar jumlah Pajak Penghasilan yang terutang atas Penghasilan Kena Pajak.

Keenam, jika terjadi perubahan jumlah dari pemasukan yang berasal dari luar negeri, wajib pajak diwajibkan untuk melakukan pembetulan SPT Tahunan yang bersangkutan dengan cara melakukan pelampiran dokumen-dokumen yang berkenaan dengan perubahan yang terjadi.

Ketujuh, pabila karena pembetulan SPT tersebut menyebabkan PPh kurang dibayar, maka atas kekurangan bayar tersebut tidak dikenakan sanksi bunga.

Langkah Menghitung Kredit Pajak Luar Negeri

Untuk menghitung kredit pajak luar negeri, maka kita harus mengetahui rumus menghitung PPh maksimum yang dapat dikreditkan dan rumus PPh yang terutang atau dipotong di luar negeri. Rumus-rumusnya adalah sebagai berikut.

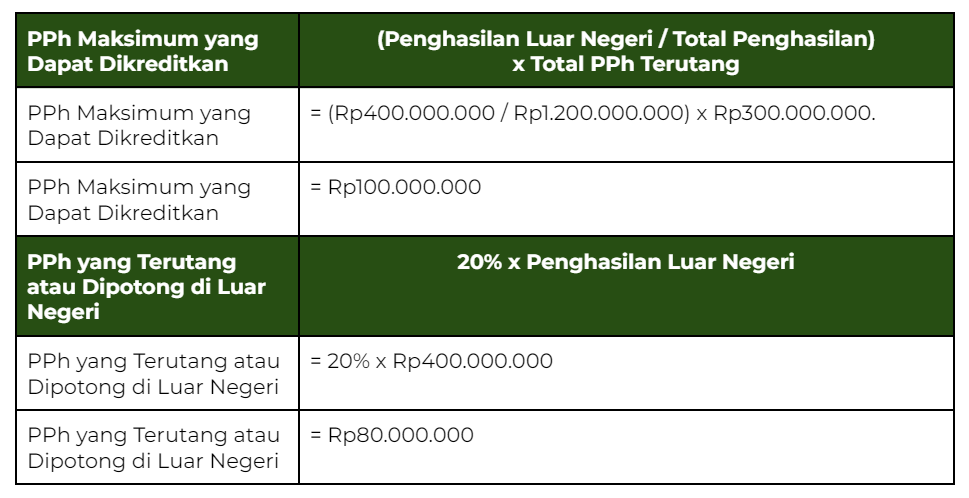

Contoh kasus:

PT Jaya Mandiri memiliki penghasilan luar negeri sebesar Rp600.000.000 dengan total penghasilan mencapai Rp1.200.000.000. Selain itu, perusahaan tersebut juga mempunyai total PPh terutang sebesar Rp200.000.000. Berikut ini adalah cara menghitung kredit pajak luar negeri perusahaan tersebut.

Berdasarkan perhitungan tersebut, diketahui bahwa Kredit Pajak Luar Negeri yang diperbolehkan adalah sebesar Rp80.000.000 atau sebesar PPh yang terutang atau dibayar di luar negeri.

Syarat dan Cara Melakukan Kredit Pajak Permohonan Luar Negeri

Untuk dapat memanfaatkan fasilitas pajak berupa pengkreditan pajak yang terutang di luar negeri, Anda dapat mengajukan permohonan pengkreditan pajak luar negeri dengan menyampaikan permohonan kepada Direktur Jenderal Pajak. Akan tetapi, Anda harus melampirkan beberapa hal:

-

Salinan laporan keuangan dari penghasilan yang berasal dari luar negeri.

-

Salinan Surat Pemberitahuan Pajak yang disampaikan di luar negeri, dan

-

Dokumen pembayaran pajak di luar negeri sekurang-kurangnya memuat data dan/atau informasi berupa nama WPDN dan jumlah PPh luar negeri.

-

Dalam hal WPDN mendapatkan pemasukan dari usaha dan/atau pemasukan dari Trust di luar negeri, maka bukti dari pemenuhan pembayaran PPh luar negeri dapat digantikan menggunakan SPT PPh dari WPDN yang disampaikan di luar negeri oleh cabang atau perwakilan dari WPDN yang berada di luar negeri dan/atau SPT Tahunan PPh atau bukti pembayaran PPh luar negeri yang dilakukan oleh Trust.

Kesimpulan

Pada intinya, Kredit Pajak Luar Negeri adalah pajak terutang atas penghasilan yang didapatkan dari luar negeri. Terdapat batas maksimum dari pajak luar negeri yang dapat dikreditkan. Dalam Pasal 24 Ayat 2 UU PPh, disebutkan istilah Metode Pengkreditan Terbatas (Ordinary Credit Method) atau besaran Kredit Pajak Luar Negeri tidak boleh melebihi penghitungan pajak yang terutang berdasarkan UU tersebut.

Untuk menghitung Kredit Pajak Luar Negeri sejatinya tidak begitu sulit dilakukan. Namun, jika Anda memerlukan bantuan dalam melakukan perhitungan dan pelaporan SPT pajak, Anda dapat memanfaatkan jasa dari Konsultanku.