Urgensi Ekualisasi dalam Pemeriksaan Kepatuhan Pajak

Dalam memastikan kepatuhan pajak, salah satu teknik pemeriksaan pajak yang dapat dilakukan adalah ekualisasi. Ekualisasi pajak adalah proses pemeriksaan untuk mengecek kesesuaian antara satu jenis pajak dengan jenis pajak lainnya yang memiliki hubungan. Proses ini ditujukan agar Wajib Pajak mempersiapkan diri apabila terdapat imbauan atau pemeriksaan oleh kantor pajak. Lantas, bagaimana ekualisasi pajak dilakukan? Berikut adalah ulasan selengkapnya dari Konsultanku.

Bagaimana Ekualisasi Pajak Dilakukan?

Ekualisasi pajak umumnya dilakukan oleh tax auditor atau pemeriksa pajak. Pihak ini menggunakan ekualisasi sebagai metode pemeriksaan pajak guna menguji kepatuhan Wajib Pajak (WP) yang bersangkutan. Pemeriksa pajak dapat melakukan ekualisasi dengan menyamakan pendapatan dari objek pajak yang dicatat dalam laporan keuangan dengan biaya atau pendapatan dari objek pajak yang dilaporkan dalam SPT tahunan yang akan diserahkan ke KPP.

Di sisi lain, ekualisasi sebagai pemeriksaan kepatuhan pajak juga dapat dilakukan secara mandiri oleh Wajib Pajak. Proses ini sejalan dengan rekonsiliasi fiskal dalam SPT Tahunan Badan. Dengan melakukan ekualisasi, Wajib Pajak dapat menemukan selisih antara data menurut SPT Tahunan Badan dan SPT Masa. Selisih tersebut bisa jadi merupakan selisih yang wajar atau maupun selisih akibat kesalahan Wajib Pajak.

Baca Juga:

Penghitungan dan Status Pajak bagi Pasangan Suami-Istri Bekerja

Jasa Travel Haji dan Umroh Kini Kena PPN, Simak Ketentuannya dalam PMK Nomor 71 Tahun 2022

Download Form SPT Badan 1771 Excel dan PDF, Gratis!

Pajak Penghasilan PPh Pasal 21: Definisi, Dasar Hukum, Tarif, dan Waktu Penyetoran Serta Pelaporan Pajak

Selisih yang wajar adalah selisih yang diakibatkan oleh perbedaan kurs atau perbedaan waktu pencatatan. Sementara selisih karena kesalahan dapat timbul jika Wajib Pajak belum melakukan pemotongan/pemungutan pajak dengan tepat atau terjadi kesalahan pencatatan. Contohnya, terdapat biaya jasa di SPT PPh Badan yang merupakan objek PPh Pasal 23, pembayaran tersebut belum dipotong pajak sehingga terjadi selisih dengan SPT Masa PPh Unifikasi.

Jenis-Jenis Ekualisasi Pajak

Seperti yang sudah disinggung sebelumnya, ekualisasi dilakukan untuk mengecek kesesuaian antara satu jenis pajak dengan jenis pajak lain yang memiliki hubungan. Dalam praktiknya, ada 4 jenis ekualisasi yang dapat dilakukan oleh Wajib Pajak. Berikut adalah rinciannya.

Baca Juga:

Tarif dan Mekanisme Pemungutan Pajak Digital di Indonesia

Upaya Minimalkan Pajak Secara Legal Dengan Tax Planning

Tax Planning Untuk Bisnis, Upaya Minimalkan Pajak Secara Legal

Apa itu Restitusi Pajak: Pengertian, Dasar Hukum, Tata Cara, dan Jangka Waktu Pengembalian

Ekualisasi Penghasilan PPh Badan dan Objek PPN

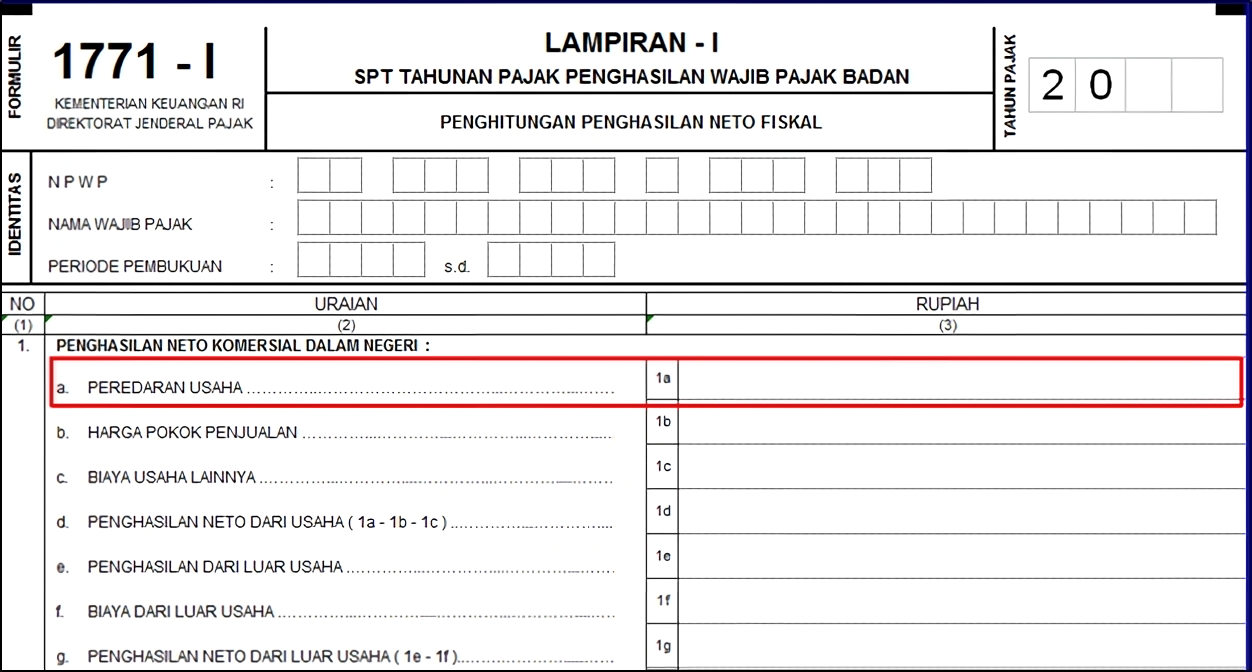

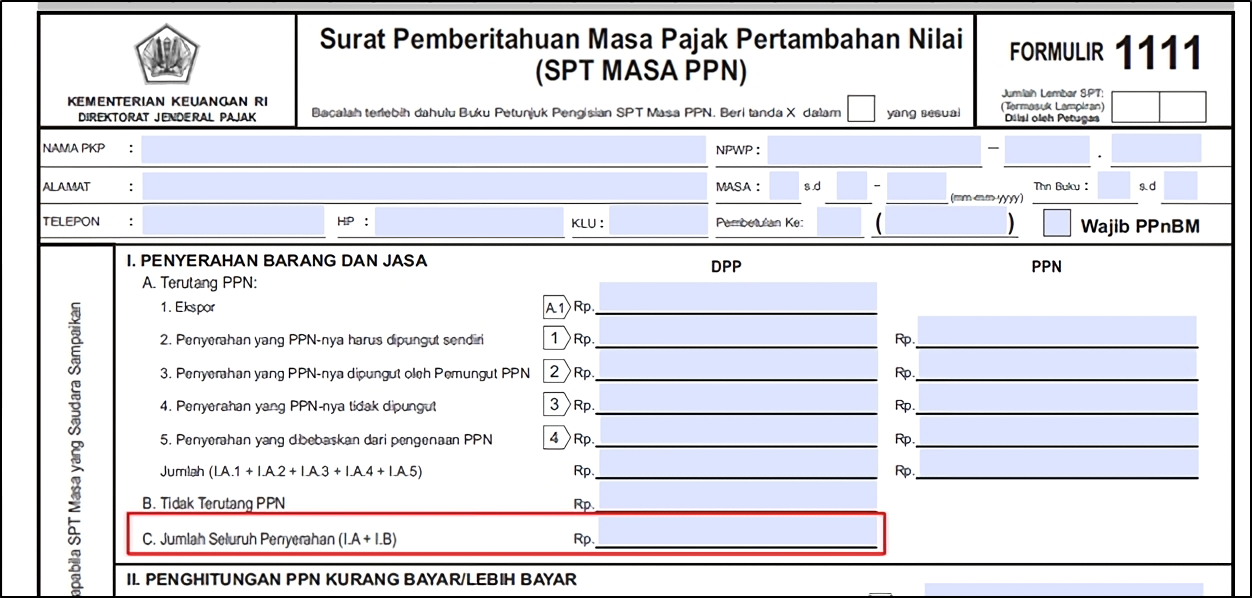

Ekualisasi pajak ini didasarkan pada perbandingan antara jumlah penghasilan pada form 1771-I SPT Tahunan PPh Badan dan jumlah satu tahun objek PPN dalam SPT Masa PPN. Ketika melakukan ekualisasi penghasilan dan objek PPN, kemungkinan akan terjadi selisih. Selisih tersebut dapat disebabkan oleh beberapa faktor, antara lain:

-

Adanya perbedaan waktu penerbitan faktur pajak dan pengakuan nota retur atau nota pembatalan.

-

Ditemukan penghasilan PPh badan yang ternyata bukanlah objek PPN.

-

DPP PPN tidak termasuk dalam PPh badan, misalnya :

-

Penyerahan antara cabang dan pusat-cabang.

-

Terjadinya kegiatan ekspor (perawatan di luar negeri dan pengembalian peralatan sewa).

-

Pemakaian sendiri atau pemberian cuma-cuma.

-

Pengalihan atau penjualan aktiva (Pasal 16D UU PPN).

-

Selisih kurs pencatatan pada pembukuan dan penerbitan faktur pajak.

-

Pembayaran uang muka.

Ekualisasi Biaya dan Objek PPh 21

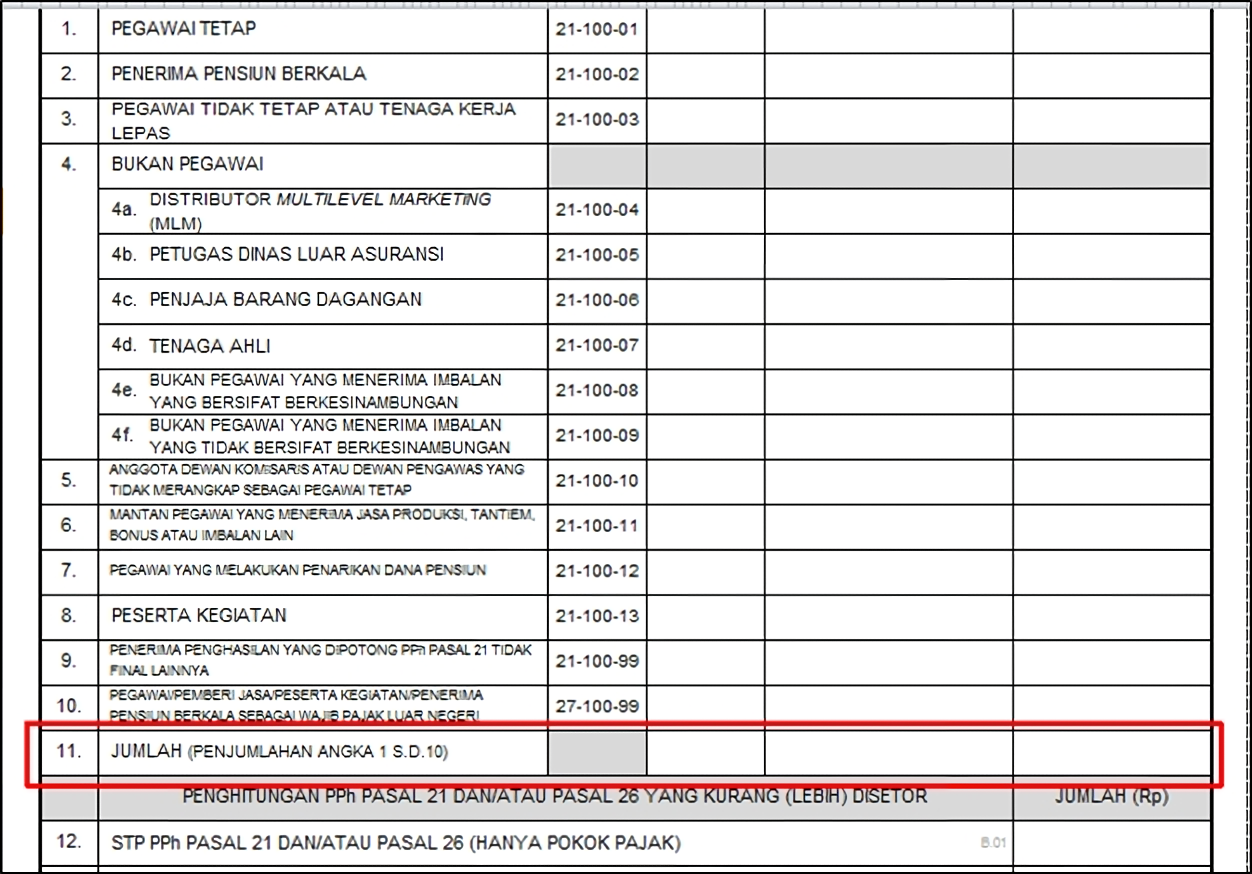

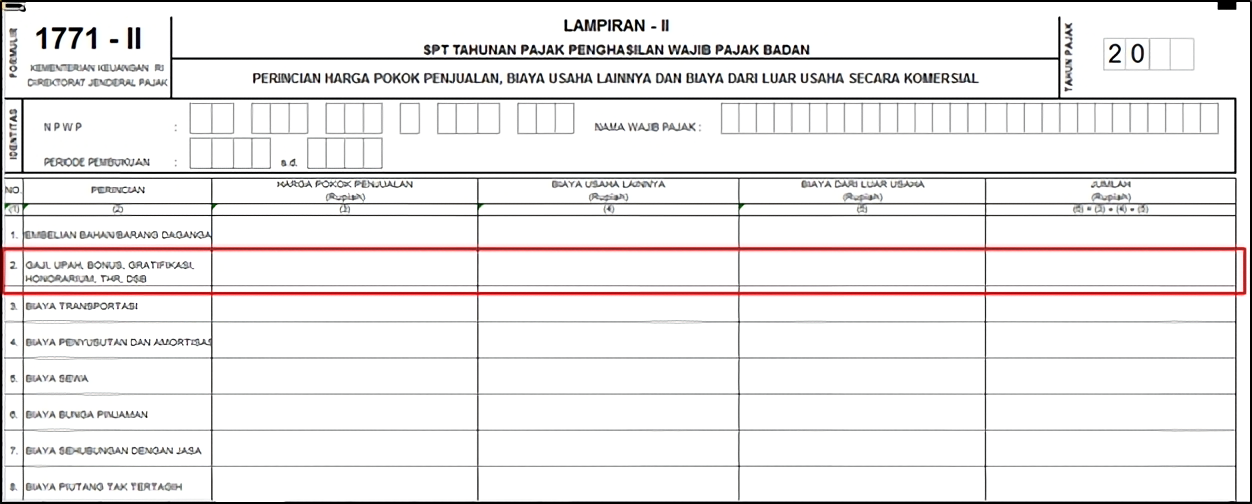

Ekualisasi biaya dan objek PPh Potput merupakan jenis ekualisasi pajak yang dapat dilakukan antara SPT PPh Badan dengan SPT PPh Pasal 21. Dalam praktiknya, Anda dapat mencocokkan jumlah dasar pengenaan pajak pada SPT PPh Pasal 21 dengan jumlah biaya gaji dan upah tenaga kerja pada laporan laba/rugi dan telah dilaporkan dalam formulir 1771-II SPT Tahunan PPh Badan.

Di antara jumlah tersebut, terdapat kemungkinan akan ditemukan selisih. Selisih tersebut disebabkan oleh beberapa hal, antara lain:

-

Biaya bukan objek PPh Pasal 21 seperti JHT, natura/kenikmatan.

-

Perbedaan tahun pengakuan biaya dan pemotongan.

-

Keterlambatan pemotongan (berbeda tahun pembebanan/pembayaran dan pemotongan).

-

Selisih kurs pencatatan pada pembukuan dan pemotongan PPh Pasal 21.

Ekualisasi Biaya dengan PPh Potput

Ekualisasi PPh Pasal 23/26, PPh Pasal 4 ayat (2), serta PPh Pasal 15 dilakukan dengan cara membandingkan biaya yang muncul pada Formulir 1771-II serta penghasilan pada Form 1771-IV SPT Tahunan PPh Badan dengan SPT Masa PPh Potput (SPT Masa PPh Unifikasi). Pemeriksaan dilakukan dengan asumsi jika Wajib Pajak mencatat biaya jasa, Wajib Pajak juga harus melakukan kewajiban pemotongan PPh Potput.

Namun, antara daftar biaya serta pemotongan PPh Potput akan mungkin terjadi selisih yang disebabkan oleh beberapa hal berikut, antara lain:

-

Biaya terkait bukan merupakan objek pemotongan PPh Potput, seperti pembelian material, pembayaran gaji pegawai outsourcing, atau akibat penerapan Tax Treaty;

-

Keterlambatan pemotongan (perbedaan tahun pemotongan)

-

Selisih kurs pencatatan pada saat pembukuan dengan pemotongan PPh Pasal 23/26 & 4 Ayat (2).

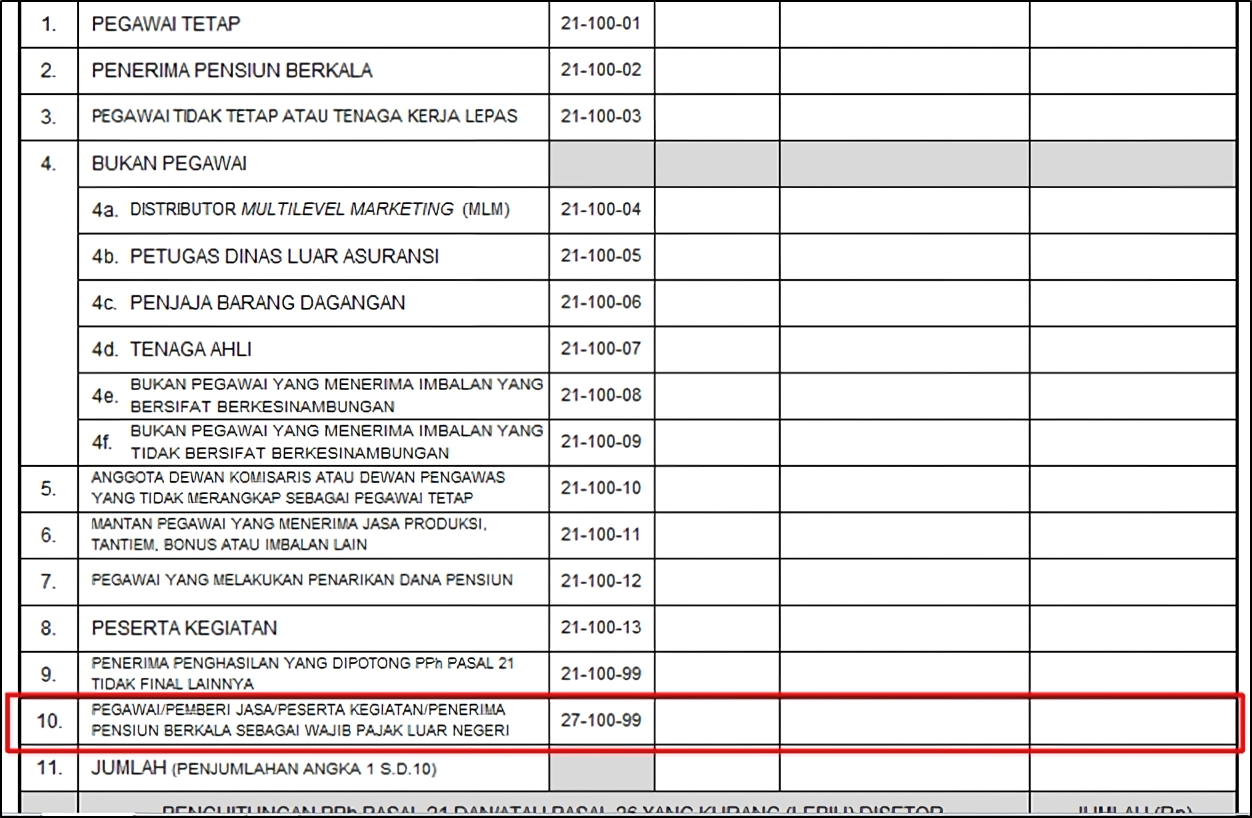

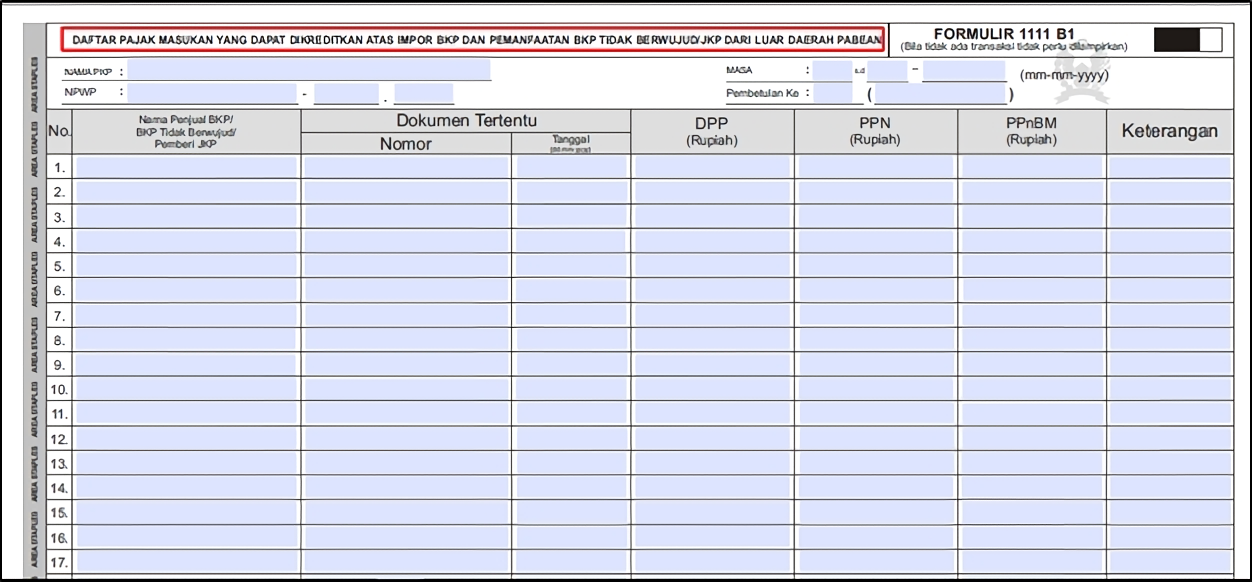

Ekualisasi PPh Pasal 26 dengan PPN Jasa Luar Negeri

Ekualisasi jenis ini dilakukan dengan cara membandingkan jumlah penghasilan WP Luar Negeri pada SPT Induk PPh 21 dengan Form 1111 B1 SPT Masa PPN. Pemeriksaan pajak dilakukan dengan asumsi bahwa apabila terdapat pembayaran jasa kepada WPLN, terdapat pemanfaatan jasa dari luar negeri. Dengan demikian, Wajib Pajak memiliki kewajiban untuk memungut PPN.

Dalam perbandingan penghasilan tersebut, dimungkinkan terjadi selisih antara angka pada SPT PPh 21/26 dengan SPT Masa PPN. Selisih ini dapat disebabkan oleh beberapa hal, di antaranya:

-

Objek PPN tetapi bukan objek PPh Pasal 26 berdasarkan Tax Treaty.

-

Objek PPh Pasal 26 tetapi bukan objek PPN, misalnya bunga dan dividen,

-

Selisih kurs saat pemotongan PPh dan penyetoran PPN.

Kesimpulan

Berdasarkan pembahasan di atas, dapat disimpulkan bahwa ekualisasi pajak adalah proses yang penting dipahami oleh Wajib Pajak untuk memastikan kesesuaian antara satu jenis pajak dengan jenis pajak lain yang memiliki hubungan. Dalam praktiknya, ekualisasi pajak umum dilakukan pada penghasilan/biaya pada SPT PPh Badan dengan PPN dan biaya dengan objek PPh potong pungut.

Dengan melakukan ekualisasi, Wajib Pajak dapat memastikan bahwa kewajiban penyampaian SPT telah dilakukan dengan benar. Selain itu, ekualisasi pajak juga penting dilakukan sebagai bentuk preventif agar terhindar dari koreksi pajak saat pemeriksaan pajak berlangsung.