Pajak Progresif: Ini Pengertian, Contoh, dan Cara Menghitungnya

Ada beberapa jenis pajak yang diberlakukan di Indonesia, salah satunya adalah pajak progresif. Pajak progresif adalah pungutan yang tarifnya akan semakin naik sesuai dengan naiknya dasar pengenaan pajak. Dalam realisasinya, ada dua jenis pajak progresif yang berlaku, yaitu Pajak Penghasilan (PPh) dan Pajak Kendaraan Bermotor (PKB). Melalui artikel ini, Konsultanku akan membahas mengenai dua jenis pajak progresif dan cara menghitungnya.

Apa itu Pajak Progresif?

Pajak progresif adalah suatu pungutan dengan persentase tarif tertentu yang didasarkan pada jumlah atau kuantitas objek pajak beserta harga atau nilai objek. Contohnya adalah Pajak Penghasilan (PPh). Apabila penghasilan Anda masuk ke dalam kategori penghasilan kena pajak yang mana dalam 1 tahun lebih dari Rp50 juta, maka berlaku tarif progresif PPh.

Contoh lain dari pajak progresif adalah pajak untuk kepemilikan kendaraan kedua dan seterusnya. Misalnya pada kendaraan bermotor yang didasarkan atas nama, alamat tempat tinggal, dan jenis kendaraan yang sama. Namun, kebijakan tarif pajak progresif ini tidak berlaku untuk TNI/Polri, angkutan umum, ambulans, mobil jenazah, mobil pemadam kebakaran, kendaraan pemerintah pusat dan daerah, serta lembaga sosial dan keagamaan.

Baca Juga:

Penghitungan dan Status Pajak bagi Pasangan Suami-Istri Bekerja

Jasa Travel Haji dan Umroh Kini Kena PPN, Simak Ketentuannya dalam PMK Nomor 71 Tahun 2022

Download Form SPT Badan 1771 Excel dan PDF, Gratis!

Pajak Penghasilan PPh Pasal 21: Definisi, Dasar Hukum, Tarif, dan Waktu Penyetoran Serta Pelaporan Pajak

Sebagai gambaran, apabila Anda memiliki dua motor yang keduanya atas nama Anda, maka motor keduanya dipungut tarif pajak progresif motor. Lalu, jika di keluarga Anda memiliki 3-4 unit motor dengan nama kepemilikan berbeda, tetapi masih dalam 1 Kartu Keluarga (KK) atau alamat, maka motor kedua-keempat akan dikenakan tarif progresif motor dan mobil. Namun, jika Anda memiliki 1 motor dan 1 mobil dengan nama kepemilikan dan alamat yang sama, selama kendaraan tersebut adalah kendaraan pertama, maka diperlakukan sebagai kepemilikan pertama dan tidak dikenakan tarif progresif.

Dasar Hukum Pajak Progresif di Indonesia

Peraturan tarif PPh progresif tertuang dalam Undang-Undang PPh yang kini diubah menjadi Undang-Undang Harmonisasi Peraturan Perpajakan Nomor 7 Tahun 2021. Sementara pajak progresif kendaraan bermotor diatur dalam Undang-Undang Nomor 28 Tahun 2009 tentang Pajak Daerah dan Retribusi Daerah (PDRD).

Baca Juga:

Tarif dan Mekanisme Pemungutan Pajak Digital di Indonesia

Upaya Minimalkan Pajak Secara Legal Dengan Tax Planning

Tax Planning Untuk Bisnis, Upaya Minimalkan Pajak Secara Legal

Apa itu Restitusi Pajak: Pengertian, Dasar Hukum, Tata Cara, dan Jangka Waktu Pengembalian

Dalam undang-undang tersebut, dikatakan bahwa kebijakan tarif pajak kendaraan bermotor diarahkan untuk mengurangi tingkat kemacetan di daerah perkotaan dengan memberikan kewenangan daerah untuk menerapkan tarif pajak progresif untuk kepemilikan kendaraan kedua dan seterusnya. Adapun pajak progresif untuk kepemilikan kedua dan seterusnya, dibedakan menjadi 3, yakni:

-

Kepemilikan kendaraan roda kurang dari empat

-

Kepemilikan kendaraan roda empat

-

Kepemilikan kendaraan roda lebih dari empat

Berapa Tarif Pajak Progresif?

Berdasarkan Pasal 6 UU No. 28 Tahun 2009, tarif pajak progresif adalah sebesar 1% dan tertinggi sebesar 2% untuk kepemilikan kendaraan motor pertama. Lalu, tarif pajak untuk kepemilikan kendaraan bermotor kedua dan seterusnya ditetapkan paling rendah 2% dan paling tinggi sebesar 10% dengan rincian sebagai berikut.

-

Kendaraan pertama: Dikenakan tarif pajak sebesar 2% (dua persen)

-

Kendaraan kedua: Dikenakan tarif pajak sebesar 2,5% (dua koma lima persen)

-

Kendaraan ketiga: Dikenakan tarif pajak sebesar 3% (tiga persen)

-

Kendaraan keempat: Dikenakan tarif pajak sebesar 3,5% (tiga koma lima persen)

-

Kendaraan kelima: Dikenakan tarif pajak sebesar 4% (empat persen)

-

Kendaraan keenam: Dikenakan tarif pajak sebesar 4,5% (empat koma lima persen)

-

Kendaraan ketujuh: Dikenakan tarif pajak sebesar 5% (lima persen)

-

Kendaraan kedelapan: Dikenakan tarif pajak sebesar 5,5% (lima koma lima persen)

-

Kendaraan kesembilan: Dikenakan tarif pajak sebesar 6% (enam persen)

-

Kendaraan kesepuluh: Dikenakan tarif pajak sebesar 6,5% (enam koma lima persen)

-

Kendaraan kesebelas: Dikenakan tarif pajak sebesar 7% (tujuh persen)

-

Kendaraan kedua belas: Dikenakan tarif pajak sebesar 7,5% (tujuh koma lima persen)

-

Kendaraan ketiga belas: Dikenakan tarif pajak sebesar 8% (delapan persen)

-

Kendaraan keempat belas: Dikenakan tarif pajak sebesar 8,5% (delapan koma lima persen)

-

Kendaraan kelima belas: Dikenakan tarif pajak sebesar 9% (sembilan persen)

-

Kendaraan keenam belas: Dikenakan tarif pajak sebesar 9,5% (sembilan koma lima persen)

-

Kendaraan ketujuh belas: Dikenakan tarif pajak sebesar 10% (sepuluh persen)

Sementara itu, pajak progresif PPh pada UU HPP terbagi menjadi 5 lapisan tarif, yakni sebagai berikut.

-

5% untuk penghasilan hingga Rp50 juta per tahun

-

15% untuk penghasilan Rp50 juta hingga Rp250 juta per tahun

-

25% untuk penghasilan Rp250 juta hingga Rp500 juta per tahun

-

30% untuk penghasilan Rp500 juta hingga Rp5 miliar per tahun

-

35% untuk penghasilan di atas Rp5 miliar per tahun

Cara Menghitung Progresif Pajak dan Contohnya

Perhitungan PPh Pasal 21 dilakukan dengan mengalikan tarif pajak dengan dasar pengenaan pajak atau jumlah bruto dari penghasilan ?yang ditetapkan. Umumnya penghasilan yang diterima atau diperoleh tersebut akan dikurangi dengan unsur pengurang yang ditetapkan sesuai dengan peraturan yang berlaku.

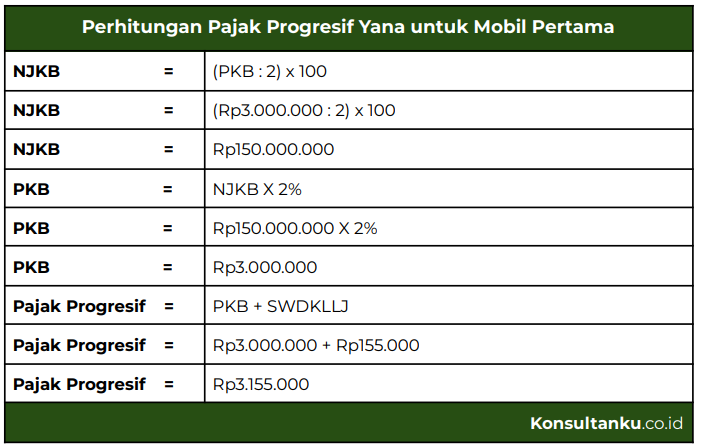

Sementara pada pajak kendaraan bermotor, pajak progresifnya dapat diketahui dengan cara menjumlahkan Pajak Kendaraan Bermotor (PKB) dengan Sumbangan Wajib Dana Kecelakaan Lalu Lintas Jalan (SWDKLLJ). PKB sendiri dapat dihitung dengan mengalikan tarif pajak progresif dengan Nilai Jual Kendaraan Bermotor (NJKB). Untuk membantu Anda memahami pajak progresif kendaraan bermotor, berikut kami berikan contoh penghitungannya.

Yana memiliki 2 unit mobil dengan merek yang sama. Yana membeli 2 mobil tersebut di tahun yang sama di wilayah DKI Jakarta. Pajak Kendaraan Bermotor (PKB) di STNK tertulis sebesar Rp3.000.000, sedangkan SWDKLLJ berjumlah sebesar Rp155.000. Berapakah jumlah pajak progresif yang harus dibayarkan Yana untuk mobil pertama dan kedua?

Kesimpulan

Pada intinya, pajak progresif adalah suatu pungutan dengan persentase tarif tertentu yang didasarkan pada jumlah atau kuantitas objek pajak beserta harga atau nilai objek. Pengenaan tarif pajak progresif kendaraan yang dilakukan oleh pemerintah daerah dan PPh yang dipungut pemerintah pusat sejatinya dilakukan semata-mata untuk menciptakan keadilan. Dengan demikian, seseorang yang memiliki penghasilan besar atau memiliki beberapa mobil atau motor akan dikenakan tarif progresif yang lebih tinggi.

Pengetahuan mengenai tarif pajak progresif penting diketahui sebelum Anda membayarkan pajak. Dalam hal ini, Anda perlu memperhatikan ketentuan dan tarif pajak progresif yang harus dipatuhi. Jika Anda menemukan kesulitan dalam pengelolaan pajak progresif, Anda bisa menggunakan jasa konsultansi pajak online dari Konsultanku. Dengan solusi pajak yang diberikan, Konsultanku akan memastikan Anda telah memenuhi kewajiban pajak dan mengoptimalkan pengeluaran atas biaya pajak Anda.