Jurnal Koreksi Fiskal Positif dan Negatif dalam Laporan Keuangan

Dalam dunia perpajakan, selain membayar pajak, setiap perusahaan wajib pula untuk menyerahkan laporan keuangan. Laporan keuangan yang diserahkan pun harus sesuai dengan peraturan perpajakan yang berlaku. Laporan yang semacam itu kerap disebut sebagai laporan fiskal. Melalui artikel ini, Konsultanku akan menjelaskan kepada Anda mengenai jurnal koreksi fiskal positif dan negatif dalam laporan keuangan secara lengkap, mulai dari definisi koreksi fiskal, tujuan dilakukannya rekonsiliasi fiskal, dan lain-lain.

Apa yang Dimaksud dengan Koreksi Fiskal?

Koreksi fiskal (sering disebut juga rekonsiliasi fiskal) adalah proses pencatatan, penyesuaian, dan pembetulan yang dilakukan karena adanya perbedaan perlakuan atas pendapatan atau laba komersial maupun biaya antara standar akuntansi dan aturan perpajakan yang berlaku. Tujuannya adalah untuk mencocokkan perbedaan yang ada dalam laporan keuangan komersial dengan laporan keuangan yang telah disusun menggunakan sistem fiskal dan membantu menghitung penghasilan wajib pajak.

Secara garis besar, ada perbedaan dari laporan keuangan komersial dan laporan keuangan fiskal. Perbedaan tersebut dapat dilihat dari kegunaan masing-masing. Laporan keuangan komersial berfungsi untuk menilai keadaan finansial di sektor swasta serta kinerja ekonomi pada umumnya. Sementara itu, laporan keuangan fiskal biasanya digunakan dalam aktivitas untuk menghitung pajak.

Baca Juga:

Penghitungan dan Status Pajak bagi Pasangan Suami-Istri Bekerja

Jasa Travel Haji dan Umroh Kini Kena PPN, Simak Ketentuannya dalam PMK Nomor 71 Tahun 2022

Download Form SPT Badan 1771 Excel dan PDF, Gratis!

Pajak Penghasilan PPh Pasal 21: Definisi, Dasar Hukum, Tarif, dan Waktu Penyetoran Serta Pelaporan Pajak

Tujuan Dilakukannya Rekonsiliasi Fiskal

Secara lebih lengkap, rekonsiliasi fiskal memiliki dua tujuan utama. Berikut adalah fungsi dan tujuan dilakukannya koreksi fiskal.

-

Sebagai alat untuk memenuhi rancangan laporan keuangan. Demi terciptanya rancangan laporan yang sesuai dengan aturan dan regulasi yang berlaku, perusahaan wajib melakukan koreksi fiskal untuk dapat memastikan tidak adanya kerancuan dan ketidaksesuaian pada laporan yang dibuat.

-

Meminimalisir kemungkinan terjadinya kesalahan perhitungan pajak. Kekeliruan dalam perhitungan pajak barang tentu dapat menimbulkan kerugian bagi perusahaan. Oleh karena itu, perusahaan harus lebih teliti dalam melakukan rekonsiliasi fiskal dengan mencantumkan informasi transaksi serta penghasilan yang sesuai.

Baca Juga:

Tarif dan Mekanisme Pemungutan Pajak Digital di Indonesia

Upaya Minimalkan Pajak Secara Legal Dengan Tax Planning

Tax Planning Untuk Bisnis, Upaya Minimalkan Pajak Secara Legal

Apa itu Restitusi Pajak: Pengertian, Dasar Hukum, Tata Cara, dan Jangka Waktu Pengembalian

2 Jenis Rekonsiliasi Fiskal

Rekonsiliasi fiskal dapat dibedakan menjadi dua jenis jika dikelompokkan berdasarkan perbedaannya. Berikut ini adalah jenis-jenis dari rekonsiliasi fiskal.

1. Beda Tetap (Permanent Different)

Rekonsiliasi beda tetap merupakan jenis rekonsiliasi fiskal yang terjadi karena adanya transaksi yang telah diakui oleh wajib pajak sebagai biaya atau penghasilan atau biaya sesuai standar akuntansi keuangan. Rekonsiliasi jenis ini adalah perbedaan antara laba yang dikenakan pajak dengan laba akuntansi yang belum terkena pajak. Hal tersebut dapat muncul karena transaksi tidak dapat terhapus otomatis di periode lain menurut UU perpajakan.

Secara lebih jelas, laba sebelum pajak atau Earning Before Tax (EBIT) adalah pendapatan menyeluruh perusahaan sebelum terkena potongan pajak perseroan. Di sisi lain, laba sesudah pajak adalah laba yang diperoleh dari laba kotor yang dikurangi pajak, bunga, dan biaya operasional perusahaan.

2. Beda Waktu (Time Different)

Rekonsiliasi beda waktu biasanya terjadi karena faktor perbedaan waktu pengakuan, baik penghasilan maupun biaya antara sistem akuntansi dan sistem perpajakan. Dalam hal ini, pengakuan penghasilan pada akuntansi komersial diterima setelah jangka waktu lebih dari satu tahun. Sementara itu, menurut undang-undang perpajakan, penghasilan tersebut harus diakui pada saat yang diterima sekaligus.

Perbedaan ini menyebabkan adanya pencatatan atas kewajiban pajak yang ditangguhkan yang sementara ini dapat dikurangkan dan dapat menyebabkan pencatatan pada aktiva pajak yang ditangguhkan itu sendiri. Jadi, diketahui bahwa sejatinya transaksi pajak dan transaksi akuntasi komersialnya sama, tetapi yang membedakan adalah waktu alokasi biayanya.

Tahapan Penyusunan Jurnal Koreksi Fiskal

Ada beberapa tahapan yang perlu dilewati dalam melakukan rekonsiliasi fiskal. Berikut ini kami uraikan langkah-langkah tersebut.

-

Melakukan pengenalan terlebih dahulu untuk menyesuaikan fiskal yang diperlukan.

-

Melakukan analisa elemen yang sesuai agar bisa menentukan pengaruh elemen tersebut terhadap laba usaha yang sudah terkena pajak.

-

Melakukan koreksi fiskal dengan cara memantau angka-angka koreksi fiskal positif dan negatif.

-

Membuat susunan laporan keuangan berdasarkan fiskal yang nantinya digunakan sebagai lampiran SPT tahunan pajak penghasilan.

Penyebab Terjadinya Rekonsiliasi Fiskal Negatif dan Positif

Pada rekonsiliasi fiskal, dikenal dua istilah: koreksi fiskal positif dan fiskal negatif. Adanya dua hal tersebut barang tentu disebabkan oleh beberapa faktor. Berikut ini kami jelaskan penyebab adanya koreksi fiskal positif dan negatif.

Koreksi Fiskal Positif dan Penyebabnya

Tujuan dari dilaksanakannya koreksi fiskal positif adalah untuk menambah laba komersial atau laba Penghasilan Kena Pajak (PhKP). Penyesuaian ini akan berguna dalam menambahkan pendapatan dan mengurangi atau mengeluarkan biaya-biaya yang sekiranya harus diakui secara fiskal.

Secara detail, penyebab dari koreksi positif dapat diuraikan sebagai berikut.:

-

Biaya yang dibebankan/dikeluarkan untuk kepentingan pribadi Wajib Pajak atau orang yang menjadi tanggungannya.

-

Dana cadangan.

-

Penggantian atau imbalan sehubungan dengan pekerjaan atau jasa yang diberikan dalam bentuk natura atau kenikmatan.

-

Jumlah yang melebihi kewajaran yang dibayarkan kepada pihak yang mempunyai hubungan istimewa sehubungan dengan pekerjaan yang dilakukan.

-

Harta yang dihibahkan, bantuan, atau sumbangan.

-

Pajak penghasilan.

-

Gaji yang dibayarkan kepada pemilik.

-

Sanksi administrasi.

-

Selisih penyusutan/amortisasi komersial di atas penyusutan/amortisasi fiskal.

-

Biaya untuk mendapatkan, menagih, dan memelihara penghasilan yang dikenakan PPh Final dan penghasilan yang tidak termasuk objek pajak.

-

Penyesuaian fiskal positif lain yang tidak berasal dari hal-hal yang telah disebutkan di atas.

Koreksi Fiskal Negatif dan Penyebabnya

Koreksi fiskal negatif bertujuan untuk mengurangi laba komersial atau laba PhKP. Hal ini disebabkan oleh pendapatan komersial yang lebih tinggi daripada pendapatan fiskal dan biaya-biaya komersial yang lebih kecil apabila dibandingkan dengan biaya-biaya fiskal.

Penyebab dari adanya koreksi fiskal negatif sendiri dapat dituliskan sebagai berikut.

-

Penghasilan yang dikenakan PPh Final dan penghasilan yang tidak termasuk objek pajak tetapi termasuk dalam peredaran usaha.

-

Selisih penyusutan/amortisasi komersial di bawah penyusutan/amortisasi fiskal.

-

Penyesuaian fiskal negatif lain yang tidak berasal dari hal-hal yang telah disebutkan di atas.

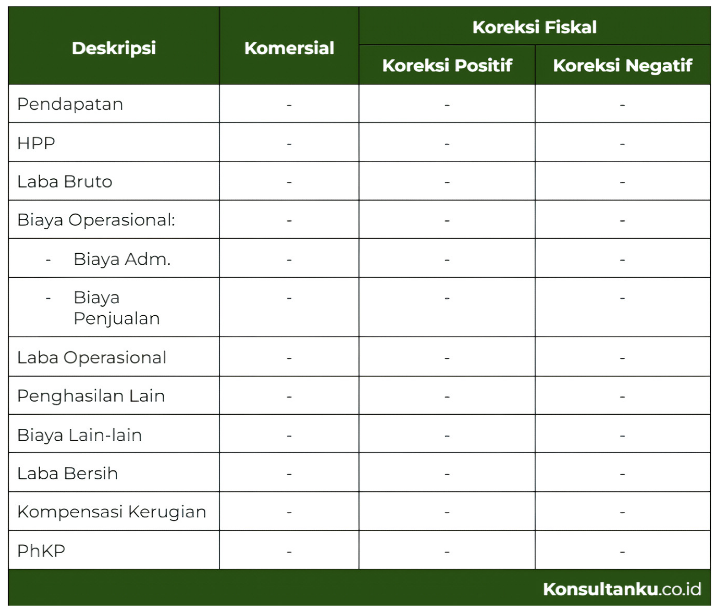

Skema Laporan Koreksi Fiskal

Berikut adalah contoh tabel skema laporan rekonsiliasi atau koreksi fiskal.

Penerapan Rekonsiliasi Fiskal pada Pos Biaya

Rekonsiliasi fiskal wajib diterapkan pada pos-pos biaya dan penghasilan dalam laporan keuangan komersial. Berikut ini kami uraikan pos-pos biaya tersebut.

1. Rekonsiliasi penghasilan yang sudah terkena PPh akhir atau final.

2. Ada pos rekonsiliasi penghasilan yang bukan objek pajak.

3. Wajib pajak yang mengeluarkan biaya, namun tidak mempengaruhi pengurangan penghasilan bruto.

4. Wajib pajak yang menggunakan metode pencatatan berbeda dari aturan pajak yang sudah ditetapkan.

5. Wajib pajak yang mengeluarkan biaya untuk mendapatkan pendapatan yang sudah terkena PPh akhir atau final serta pendapatan yang sudah terkena PPh non-final.

Kesimpulan

Pada intinya, koreksi atau rekonsiliasi fiskal adalah proses pencatatan, penyesuaian, dan pembetulan yang dilakukan karena adanya perbedaan perlakuan atas pendapatan atau laba komersial maupun biaya antara standar akuntansi dan aturan perpajakan yang berlaku. Rekonsiliasi fiskal memiliki dua tujuan utama: sebagai alat untuk memenuhi rancangan laporan keuangan dan meminimalisir kemungkinan terjadinya kesalahan perhitungan pajak.

Maka dari itu, penting sekali bagi setiap perusahaan untuk melakukan koreksi fiskal. Jika Anda memerlukan bantuan dalam melakukan rekonsiliasi fiskal ataupun dalam membuat laporan keuangan perusahaan, Anda dapat memanfaatkan jasa pembukuan dan laporan keuangan dari Konsultanku.