Klasifikasi Aset Kripto dalam Pelaporan SPT Pajak

Belakangan, banyak bermunculan instrumen penyimpan kekayaan yang inovatif, mulai dari tabungan emas online hingga aset kripto. Aset-aset penyimpan harta ini pun sukses jadi idola masyarakat. Pasalnya, instrumen-instrumen tersebut tak hanya berfungsi sebagai “penyimpan” saja, tetapi juga mampu menambah nilai aset.

Cara Melapor Aset NFT dalam SPT Pajak Pribadi

Seiring menjamurnya instrumen penyimpan kekayaan baru, maka muncul satu pertanyaan: bagaimana pelaporan dan penyetoran pajaknya? Masalahnya, instrumen-instrumen seperti kripto cenderung tidak memiliki nilai yang tetap dan wujudnya tidak terlihat secara “nyata”. Hal ini tentu akan membingungkan WP dalam melaporkan hartanya. Apalagi, jika belum ada peraturan perundang-undangan yang mengaturnya dengan jelas.

Satu hal yang pasti, meski kekayaan yang tersimpan di dalamnya tak terlihat secara kasat mata, Anda tetap wajib mencantumkannya dalam pelaporan SPT pribadi. Lantas, bagaimana cara melapor aset kripto— khususnya NFT? Simak artikel ini untuk mengetahui jawabannya!

Baca Juga:

Penghitungan dan Status Pajak bagi Pasangan Suami-Istri Bekerja

Jasa Travel Haji dan Umroh Kini Kena PPN, Simak Ketentuannya dalam PMK Nomor 71 Tahun 2022

Download Form SPT Badan 1771 Excel dan PDF, Gratis!

Pajak Penghasilan PPh Pasal 21: Definisi, Dasar Hukum, Tarif, dan Waktu Penyetoran Serta Pelaporan Pajak

Fungible Token vs. Non-Fungible Token

Sebelum memasuki pembahasan tentang perlakuan kripto dalam SPT, Anda harus mengetahui jenis-jenis token kripto. Saat artikel ini ditulis, terdapat dua macam token kripto, yakni fungible token dan non fungible token. Berikut perbedaan keduanya.

/CTA%20Konsultasi%2050000.jpg)

Baca Juga:

Tarif dan Mekanisme Pemungutan Pajak Digital di Indonesia

Upaya Minimalkan Pajak Secara Legal Dengan Tax Planning

Tax Planning Untuk Bisnis, Upaya Minimalkan Pajak Secara Legal

Apa itu Restitusi Pajak: Pengertian, Dasar Hukum, Tata Cara, dan Jangka Waktu Pengembalian

Fungible Token

Secara harfiah, fungible token adalah token yang dapat dipertukarkan. Maksudnya, sama seperti mata uang yang ada di dunia nyata, fungible token dapat digunakan untuk bertransaksi sehingga diperlakukan setara antara satu token dengan token lainnya. Contoh fungible token adalah bitcoin dan ethereum.

Non-Fungible Token atau NFT

Berbeda dengan fungible token, non fungible token atau NFT adalah token yang tidak dapat dipertukarkan. Alasannya, NFT merupakan berkas digital dan bukan mata uang. Oleh karena itu, antara NFT yang satu dengan NFT lainnya tidak bisa diperlakukan setara sehingga tidak dapat dipertukarkan satu sama lain sebagaimana halnya pertukaran mata uang. Berkas NFT dapat berbentuk apa saja, mulai dari seni digital, foto, rekaman suara hingga status facebook.

Klasifikasi Aset Kripto dalam Pelaporan SPT Pajak

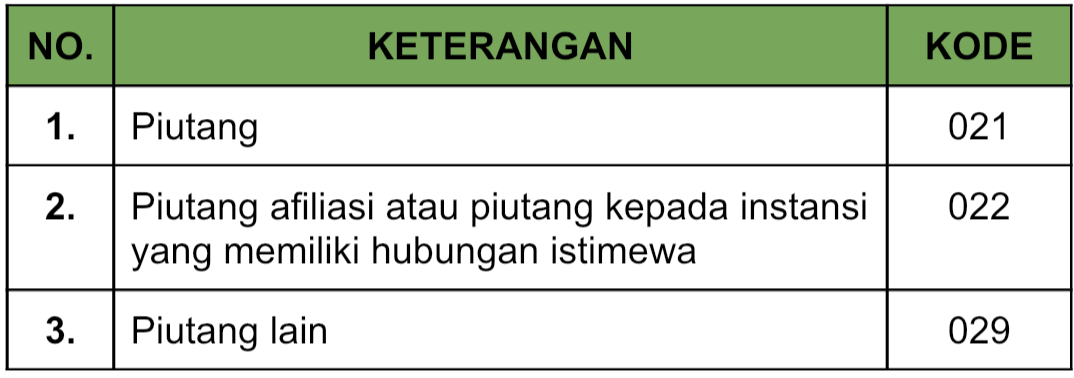

Direktorat Jenderal Pajak sebetulnya telah menentukan klasifikasi 3 jenis harta yang wajib dicantumkan dalam pelaporan SPT. Ketiga jenis harta tersebut mencakup kas dan setara kas, harta yang berbentuk piutang, serta investasi.

-

Kas dan Setara Kas

-

Harta Berbentuk Piutang

-

Investasi

Dari lampiran tabel di atas, dapat diketahui bahwa kripto dan turunannya tidak disebutkan secara spesifik. Oleh karena itu, aset kripto— baik berupa fungible token maupun NFT— diklasifikasikan ke dalam “Investasi lain” dengan kode 039.

Cara Lapor Aset Kripto dalam SPT Tahunan Pribadi

Selanjutnya, hal yang menjadi concern bagi pemilik kripto barangkali adalah cara melaporkannya. Jika Anda termasuk orang yang praktis dan tidak ingin ribet, Anda dapat menyerahkan urusan pelaporan SPT Anda pada ahli pajak dan akuntan profesional di Konsultanku. KLIK DI SINI untuk mempelajari lebih lanjut solusi pelaporan SPT Orang Pribadi oleh Konsultanku.

/CTA%20Fitur%20Akuntansi.jpg)