Pemberian Honorarium dan Pemungutan Pajaknya

Pernahkah Anda mendengar istilah honorarium? Biasa dikenal dengan honor, honorarium merupakan istilah pembayaran yang diberikan kepada PNS maupun non-PNS yang terlibat dalam kegiatan pelayanan dan pembangunan di bidang pemerintahan. Dalam aspek perpajakan, honorarium termasuk ke dalam penghasilan kena pajak sehingga dikenakan PPh Pasal 21. Lantas, bagaimana ketentuan pajak atas penghasilan berupa gaji upah honorarium? Berikut pembahasan selengkapnya dari Konsultanku.

Latar Belakang Pemberian Honorarium

Honorarium adalah pembayaran yang diberikan kepada PNS atau non-PNS yang terlibat dalam kegiatan pelayanan dan pembangunan di bidang pemerintahan. Ketentuan mengenai pemberian honorarium diatur dalam Peraturan Menteri Keuangan Republik Indonesia Nomor 117/PMK 02/2016 Tentang Perubahan Atas Peraturan Menteri Keuangan Nomor 65/PMK.02/2015 Tentang Standar Biaya Masukan Tahun Anggaran 2016.

Pada dasarnya, honorarium tidak diberikan secara cuma-cuma. Jenis penghasilan ini memiliki syarat dan ketentuan, yang mana harus diberikan kepada PNS maupun non-PNS yang terkait dengan pelaksanaan APBD dan tercantum dalam DPA SKPD (Dokumen Pelaksanaan Anggaran Satuan Kerja Perangkat Daerah). Selain itu, honor juga diberikan secara proporsional, disesuaikan dengan besaran anggaran yang dimiliki oleh pemerintah daerah.

Baca Juga:

Penghitungan dan Status Pajak bagi Pasangan Suami-Istri Bekerja

Jasa Travel Haji dan Umroh Kini Kena PPN, Simak Ketentuannya dalam PMK Nomor 71 Tahun 2022

Download Form SPT Badan 1771 Excel dan PDF, Gratis!

Pajak Penghasilan PPh Pasal 21: Definisi, Dasar Hukum, Tarif, dan Waktu Penyetoran Serta Pelaporan Pajak

Selain syarat dan ketentuan di atas, honor juga dapat diberikan melalui dua mekanisme yang berbeda, yaitu mekanisme belanja pegawai dan belanja nonpegawai. Perbedaan di antara keduanya dilihat dari status kepegawaian dari pihak penerima honor dan tujuan dari pemberian honor itu sendiri. Berikut adalah ketentuan selengkapnya terkait kedua mekanisme tersebut.

Honorarium dalam Belanja Pegawai

Baca Juga:

Tarif dan Mekanisme Pemungutan Pajak Digital di Indonesia

Upaya Minimalkan Pajak Secara Legal Dengan Tax Planning

Tax Planning Untuk Bisnis, Upaya Minimalkan Pajak Secara Legal

Apa itu Restitusi Pajak: Pengertian, Dasar Hukum, Tata Cara, dan Jangka Waktu Pengembalian

Honor dalam belanja pegawai dapat diartikan sebagai uang yang diberikan kepada dosen/guru tidak tetap atau pegawai honorer yang akan diangkat menjadi pegawai negeri. Bagi dosen/guru tidak tetap, honor ini menjadi tunjangan jasa yang diberikan kepada tenaga pengajar yang memberi pelajaran di suatu institusi pendidikan di luar tugas pokok. Sementara honor bagi pegawai honorer yang akan diangkat menjadi pegawai diberikan dalam rangka mendukung tugas pokok dan fungsi organisasi bersangkutan.

Honorarium dalam Belanja Nonpegawai

Dalam kategori belanja nonpegawai, ada beberapa jenis pemberian honorarium, antara lain sebagai berikut:

-

Honor Output Kegiatan (Akun 521213): Jenis honor tidak tetap yang dibayar kepada pegawai yang melaksanakan kegiatan dan terkait dengan output. Jenis honor ini dibayar atas pelaksanaan kegiatan yang insidentil sehingga tidak diberikan terus menerus dalam satu tahun. Salah satu jenis honor ini adalah honorarium yang timbul sehubungan dengan penyerahan barang kepada masyarakat.

-

Honor Operasional Satuan Kerja (Akun 521115): Jenis honor tidak tetap yang digunakan untuk kegiatan yang terkait dengan operasional kegiatan. Pembayaran honor jenis ini dilakukan secara terus menerus dari awal sampai dengan akhir tahun anggaran. Beberapa honor yang termasuk jenis ini, antara lain honor pejabat kuasa pengguna anggaran KPA, pejabat penanda tangan SPM, pejabat pembuat komitmen, bendahara pemegang uang muka, staf pengelola keuangan, dan lain-lain.

Pemungutan Pajak atas Penghasilan Honorarium

Mengacu pada Peraturan Direktur Jenderal Pajak Nomor PER-32/PJ/2015, ditetapkan bahwa setiap honorarium yang diterima akan dikenakan jenis pajak, yaitu Pajak Penghasilan (PPh) Pasal 21. Pihak yang menjadi Wajib Pajak PPh 21 pun dibagi menjadi beberapa kategori, di antaranya adalah pegawai, bukan pegawai, penerima pensiun atau pesangon, anggota dewan komisaris, mantan kegiatan, dan peserta kegiatan.

Apabila honorarium diterima oleh pegawai PNS, maka pajak penghasilan honorarium mengacu pada ketentuan dalam Peraturan Menteri Keuangan (PMK) Nomor 262/PMK.03/2010. Dalam PMK tersebut, diatur tarif pajak honorarium sebagai berikut.

-

Tarif 0% dari jumlah honorarium atau imbalan lain bagi PNS golongan I dan II, anggota TNI dan anggota Polri golongan pangkat Tamtama dan Bintara, serta pensiunannya.

-

Tarif 5% dari jumlah honorarium atau imbalan lain bagi PNS golongan III, anggota TNI dan anggota Polri golongan pangkat Perwira Pratama, serta pensiunannya.

-

Tarif 15% dari jumlah honorarium atau imbalan lain bagi pejabat negara, PNS golongan IV, anggota TNI dan anggota Polri golongan pangkat Perwira Menengah dan Perwira Tinggi, serta pensiunannya.

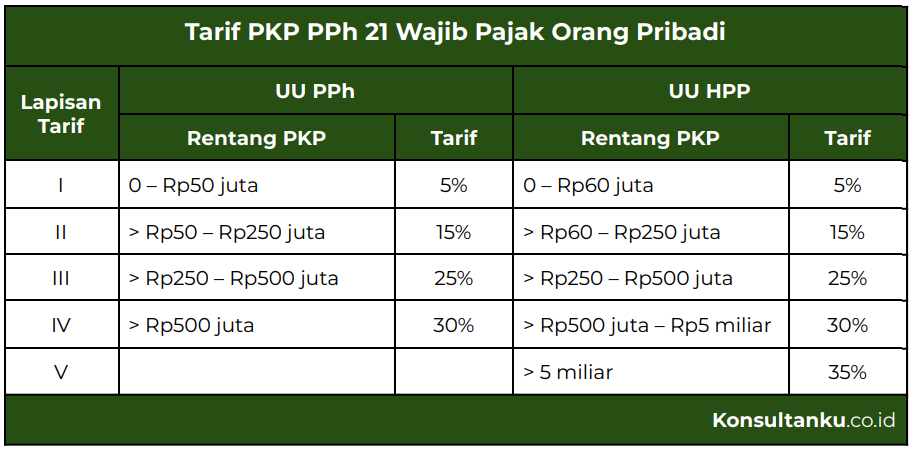

Sementara itu, apabila honor diterima oleh pegawai non-PNS, maka pajak atas penghasilan berupa gaji upah honorarium mengacu pada Peraturan Direktur Jenderal Pajak Nomor PER-32/PJ/2015. Perhitungan pajak penghasilan honorarium ini dilakukan dengan menggunakan tarif Pasal 17 ayat (1) huruf a UU PPh sebagaimana telah diubah dalam UU HPP sebagai berikut.

Kesimpulan

Berdasarkan pembahasan di atas, dapat disimpulkan bahwa honor merupakan salah satu jenis penghasilan yang dikenakan pajak berdasarkan Peraturan Direktur Jenderal Pajak Nomor PER-32/PJ/2015. Pajak atas penghasilan berupa gaji upah honorarium ini pada dasarnya masuk ke dalam PPh Pasal 21 Final maupun Tidak Final. Tarif Final sendiri dikenakan pada pegawai PNS, sementara tarif Tidak Final diperuntukkan bagi pegawai non-PNS.

Setelah memahami tarif pajak penghasilan honorarium, Anda kini dapat memenuhi kewajiban pajak sesuai dengan ketentuan yang berlaku. Namun, jika mengalami kesulitan dalam mengelola pajak usaha, Anda bisa memanfaatkan jasa penghitungan dan pelaporan pajak dari Konsultanku. Dalam hal ini, Konsultanku dapat membantu Anda menghitung pajak, membuat bukti potong, dan melaporkan SPT dengan praktis!