Segala Hal Tentang Pemindahbukuan Pajak

Dalam sistem perpajakannya, Indonesia menerapkan sistem self assessment pada Wajib Pajak dalam membayar dan menyetorkan pajak. Namun, implikasi self assessment ini tentu tak terlepas dari kesalahan administrasi— baik itu oleh Wajib Pajak, bank persepsi, maupun pegawai DJP— seperti keliru memasukkan angka NPWP atau nominal pembayaran. Namun, kesalahan semacam ini masih bisa diperbaiki, salah satunya dengan melakukan pemindahbukuanu pajak.

Apa itu Pemindahbukuan Pajak?

Seperti yang telah disinggung sebelumnya, apabila terjadi kesalahan saat membayar/menyetor pajak, Anda dapat mengajukan permohonan Pemindahbukuan kepada Direktorat Jenderal Pajak. Permohonan tersebut dapat diajukan melalui Kantor Pelayanan Pajak tempat pembayaran diadministrasikan.

Hal ini sesuai dengan PMK No. 242/PMK.03/2014 bahwa pemindahbukuan atau Pbk pajak adalah proses memindahbukukan penerimaan pajak untuk dibukukan pada penerimaan pajak yang sesuai.

Baca Juga:

Penghitungan dan Status Pajak bagi Pasangan Suami-Istri Bekerja

Jasa Travel Haji dan Umroh Kini Kena PPN, Simak Ketentuannya dalam PMK Nomor 71 Tahun 2022

Download Form SPT Badan 1771 Excel dan PDF, Gratis!

Pajak Penghasilan PPh Pasal 21: Definisi, Dasar Hukum, Tarif, dan Waktu Penyetoran Serta Pelaporan Pajak

Jenis pajak yang dapat dilakukan pemindahbukuan antara lain adalah Pajak Penghasilan (PPh), Pajak Pertambahan Nilai (PPN) Barang dan/atau Jasa, serta Pajak Penjualan atas Barang Mewah (PPnBM).

Sebab-Sebab Pemindahbukuan (Pbk Pajak)

Terdapat sejumlah penyebab dilakukannya pemindahbukuan pajak. Berikut adalah 8 kondisi yang dapat menjadi sebab pemindahbukuan sebagaimana dilansir dari laman resmi Direktorat Jenderal Pajak (DJP).

Baca Juga:

Tarif dan Mekanisme Pemungutan Pajak Digital di Indonesia

Upaya Minimalkan Pajak Secara Legal Dengan Tax Planning

Tax Planning Untuk Bisnis, Upaya Minimalkan Pajak Secara Legal

Apa itu Restitusi Pajak: Pengertian, Dasar Hukum, Tata Cara, dan Jangka Waktu Pengembalian

-

Adanya kesalahan dalam pengisian formulir Surat Setoran Pajak (SSP), Surat Setoran Pabean, Cukai, dan Pajak (SSPCP), baik menyangkut Wajib Pajak sendiri maupun Wajib Pajak lain;

-

Kesalahan dalam pengisian formulir SSP ini dapat berupa kesalahan dalam pengisian NPWP dan/atau nama Wajib Pajak, NOP dan/atau letak objek pajak, kode akun pajak dan/atau kode jenis setoran, Masa Pajak dan/atau Tahun Pajak, nomor ketetapan, dan/atau jumlah pembayaran.

-

Kesalahan dalam pengisian formulir SSPCP dapat berupa kesalahan dalam pengisian NPWP pemilik barang di dalam Daerah Pabean, Masa Pajak dan/atau Tahun Pajak, atau jumlah pembayaran pajak.

-

adanya kesalahan dalam pengisian data pembayaran pajak yang dilakukan melalui sistem pembayaran pajak secara elektronik sebagaimana tertera dalam Bukti Penerimaan Negara (BPN);

-

-

Kesalahan dalam pengisian data pembayaran pajak yang tertera dalam BPN ini dapat berupa kesalahan dalam pengisian NPWP dan/atau nama Wajib Pajak, NOP dan/atau letak objek pajak, kode akun pajak dan/atau kode jenis setoran, Masa Pajak dan/atau Tahun Pajak, nomor ketetapan, dan/atau jumlah pembayaran.

-

adanya kesalahan perekaman atas SSP, SSPCP, yang dilakukan Bank Persepsi/Pos Persepsi/Lembaga Persepsi Lainnya;

-

-

Kesalahan perekaman oleh petugas Bank Persepsi/Pos Persepsi/ Lembaga Persepsi Lainnya terjadi apabila data yang tertera pada lembar asli SSP, SSPCP, berbeda dengan data pembayaran yang telah divalidasi oleh Bank Persepsi/Pos Persepsi/ Lembaga Persepsi Lainnya.

-

kesalahan perekaman atau pengisian Bukti Pbk oleh pegawai Direktorat Jenderal Pajak;

-

-

Kesalahan perekaman atau pengisian Bukti Pbk oleh petugas Direktorat Jenderal Pajak terjadi dalam hal data yang tertera dalam Bukti Pbk berbeda dengan permohonan Pemindahbukuan Wajib Pajak.

-

dalam rangka pemecahan setoran pajak dalam SSP, SSPCP, BPN, atau Bukti Pbk menjadi beberapa jenis pajak atau setoran beberapa Wajib Pajak, dan/atau objek pajak PBB;

-

jumlah pembayaran pada SSP, BPN, atau Bukti Pbk lebih besar daripada pajak yang terutang dalam Surat Pemberitahuan, surat ketetapan pajak, Surat Tagihan Pajak, Surat Pemberitahuan Pajak Terhutang, Surat Ketetapan Pajak PBB atau Surat Tagihan Pajak PBB;

-

-

jumlah pembayaran pada SSPCP atau Bukti Pbk lebih besar daripada pajak yang terutang dalam pemberitahuan pabean impor, dokumen cukai, atau surat tagihan/surat penetapan; dan

-

Pemindahbukuan karena sebab lain yang diatur oleh Direktur Jenderal Pajak.

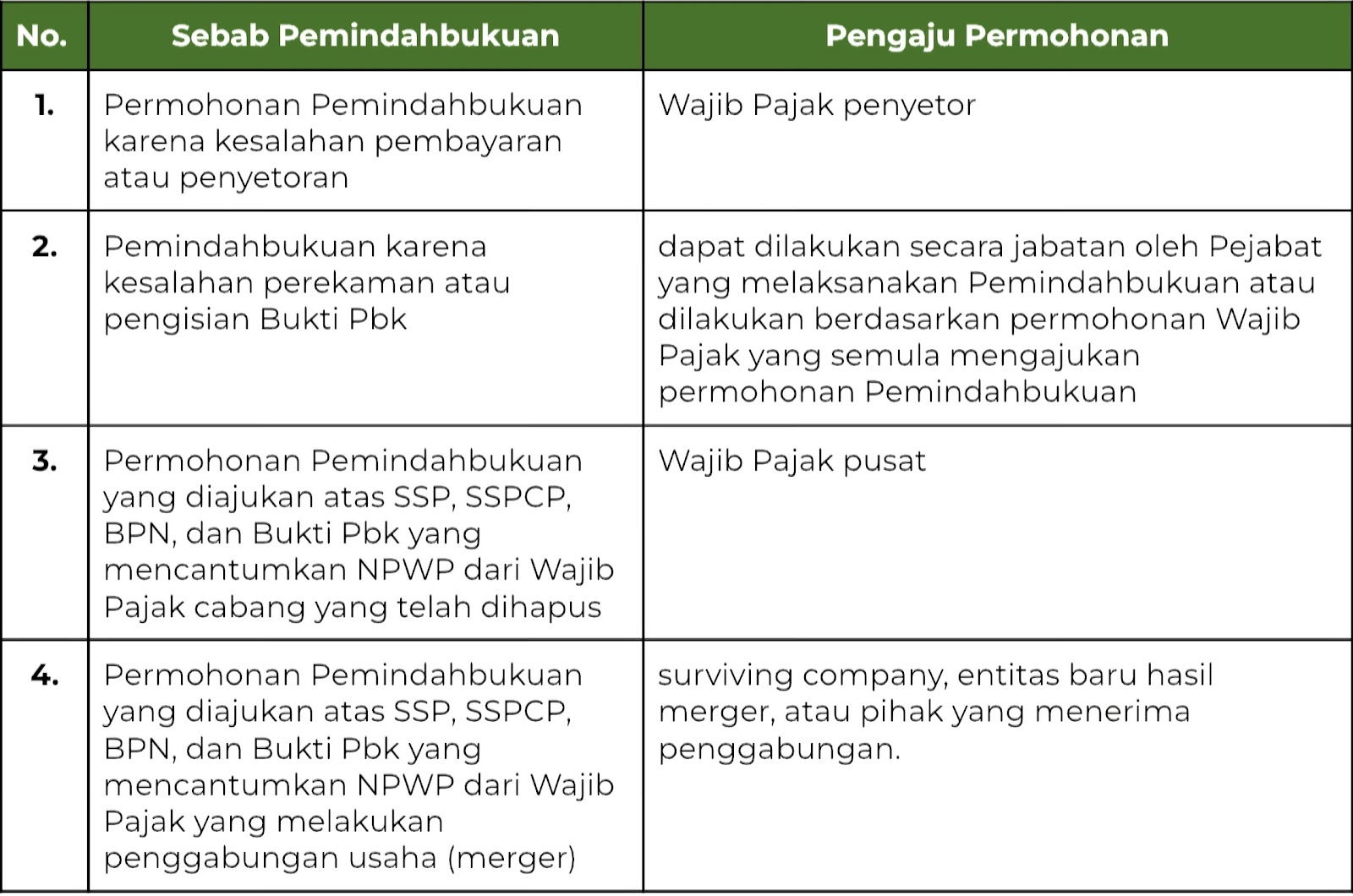

Pihak-Pihak yang Dapat Mengajukan Pemindahbukuan

Berdasarkan rincian sebab-sebab pemindahbukuan, dapat diketahui bahwa kasus kesalahan administrasi tak hanya disebabkan oleh Wajib Pajak saja, tetapi kesalahan juga dapat berasal dari pihak bank atau pegawai DJP itu sendiri.

Untuk itu, pihak yang dapat mengajukan pemindahbukuan pun dibedakan berdasarkan kasus dan penyebabnya sebagai berikut.

Itulah tadi penjelasan mengenai pemindahbukuan atau Pbk pajak. Usai membaca artikel ini, diharapkan Anda sebagai Wajib Pajak tak hanya mengetahui pengertian pemindahbukuan pajak saja, tetapi juga memahami dasar hukum, sebab pelaksanaan, dan siapa yang bertanggung jawab untuk mengajukan permohonan pemindahbukuan.

Namun, apabila Anda memiliki kebutuhan lebih lanjut terkait pemindahbukuan pajak dan informasi yang tertera dalam artikel ini belum menjawab kebutuhan Anda, cara yang paling tepat adalah berkonsultasi pada ahli pajak di Konsultanku!

Ahli pajak Konsultanku tak hanya membantu dalam hal pemindahbukuan saja, tetapi juga bisa memberikan solusi dan arahan untuk pelaporan SPT hingga tax planning. Tunggu apa lagi? Segera konsultasikan urusan perpajakan Anda di Konsultanku!

/CTA%20Jadwal.jpg)