Tarif PPh 21 Pegawai Tidak Tetap Berbeda dengan Pegawai Tetap?

Pada 1 Januari 2024, pemerintah melakukan penyesuaian penghitungan PPh Pasal 21 dengan menerbitkan penerbitan Peraturan Menteri Keuangan Nomor 168 Tahun 2023. Salah satu mekanisme penghitungan yang diubah adalah PPh Pasal 21 untuk pegawai tidak tetap/tenaga kerja lepas. Berdasarkan penerbitan aturan tersebut, timbullah pertanyaan mengenai berapa tarif pph 21 pegawai tidak tetap? Untuk menjawabnya, Konsultanku telah merangkum pembahasannya melalui artikel berikut.

Siapa yang Dimaksud Pegawai Tidak Tetap?

Sebelum membahas lebih lanjut mengenai pajak pegawai tidak tetap, ada baiknya Anda memahami terlebih dahulu definisi dari pegawai tak tetap. Mengacu pada PMK 168/2023, pegawai tidak tetap adalah pegawai termasuk tenaga kerja lepas yang hanya menerima penghasilan apabila pegawai yang bersangkutan bekerja, berdasarkan jumlah hari bekerja, jumlah unit hasil pekerjaan yang dihasilkan atau penyelesaian suatu jenis pekerjaan yang diminta oleh pemberi kerja.

Dari definisi tersebut, diketahui bahwa perbedaan mendasar antara pegawai tetap dan tidak tetap ini dapat dilihat dari segi perolehan penghasilan. Pegawai tetap memperoleh penghasilan yang teratur tiap bulannya, sedangkan pegawai tidak tetap hanya memperoleh penghasilan hanya jika yang bersangkutan bekerja serta tidak sedang dalam ikatan kerja dengan perusahaan. Adapun jenis penghasilan yang diterima oleh pegawai tidak tetap berupa

Baca Juga:

Penghitungan dan Status Pajak bagi Pasangan Suami-Istri Bekerja

Jasa Travel Haji dan Umroh Kini Kena PPN, Simak Ketentuannya dalam PMK Nomor 71 Tahun 2022

Download Form SPT Badan 1771 Excel dan PDF, Gratis!

Pajak Penghasilan PPh Pasal 21: Definisi, Dasar Hukum, Tarif, dan Waktu Penyetoran Serta Pelaporan Pajak

-

Upah harian

-

Upah mingguan

-

Upah satuan

-

Upah borongan

Baca Juga:

Tarif dan Mekanisme Pemungutan Pajak Digital di Indonesia

Upaya Minimalkan Pajak Secara Legal Dengan Tax Planning

Tax Planning Untuk Bisnis, Upaya Minimalkan Pajak Secara Legal

Apa itu Restitusi Pajak: Pengertian, Dasar Hukum, Tata Cara, dan Jangka Waktu Pengembalian

-

Upah yang diterima atau diperoleh secara bulanan

Berapa Tarif PPh 21 Pegawai Tidak Tetap?

Pada 29 Desember 2023, pemerintah resmi menerbitkan PMK 168/2023 yang mulai berlaku pada 01 Januari 2024. PMK ini menjadi turunan dari Peraturan Pemerintah (PP) Nomor 58 Tahun 2023. Dalam penetapannya , PMK Nomor 168 Tahun 2023 ini menggantikan PMK Nomor 252 Tahun 2008 yang belum menampung kebutuhan penyesuaian tarif pemotongan dan penghitungan pajak penghasilan Pasal 21 atas penghasilan sehubungan dengan pekerjaan, jasa, atau kegiatan orang pribadi.

Dalam PMK 168/2023, terdapat dua mekanisme penghitungan PPh Pasal 21 untuk pegawai tidak tetap atau tenaga kerja lepas. Yang pertama, penghitungan untuk penghasilan yang diterima tidak secara bulanan (harian, mingguan, satuan, atau borongan). Kedua, penghitungan untuk penghasilan yang diterima secara bulanan.

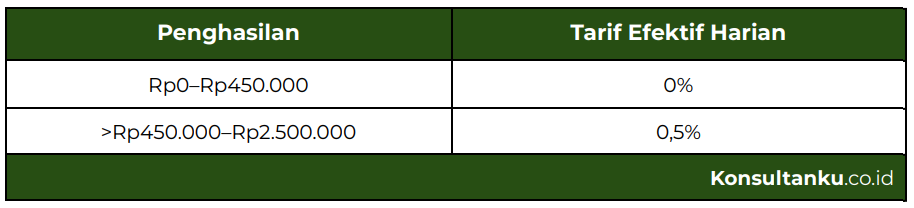

Jika penghasilan diterima secara harian/satuan/mingguan/borongan, PPh Pasal 21 dihitung menggunakan tarif efektif harian (TER Harian). Tarif ini berlaku untuk menghitung PPh 21 pegawai tidak tetap dengan penghasilan rata-rata harian sampai dengan Rp2.500.000. Jika lebih dari Rp2.500.000, PPh Pasal 21 terutang dihitung dengan menggunakan tarif Pasal 17 UU PPh dikalikan dengan 50% dari jumlah penghasilan bruto sehari. Berikut adalah tabel ketentuan tarif pajak pegawai tidak tetap untuk penghasilan yang diterima tidak secara bulanan.

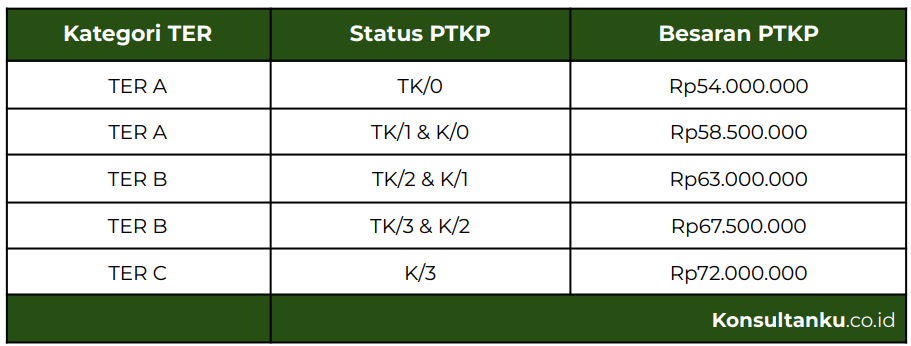

Apabila pegawai tidak tetap memiliki penghasilan dibayarkan secara bulanan, pemberi kerja memotong PPh 21 pegawai tidak tetap menggunakan tarif efektif bulanan (TER Bulanan). Dasar pengenaan pajak yang digunakan adalah penghasilan bruto dalam sebulan. Tarif ini ditentukan berdasarkan status PTKP dengan pengelompokan sebagai berikut.

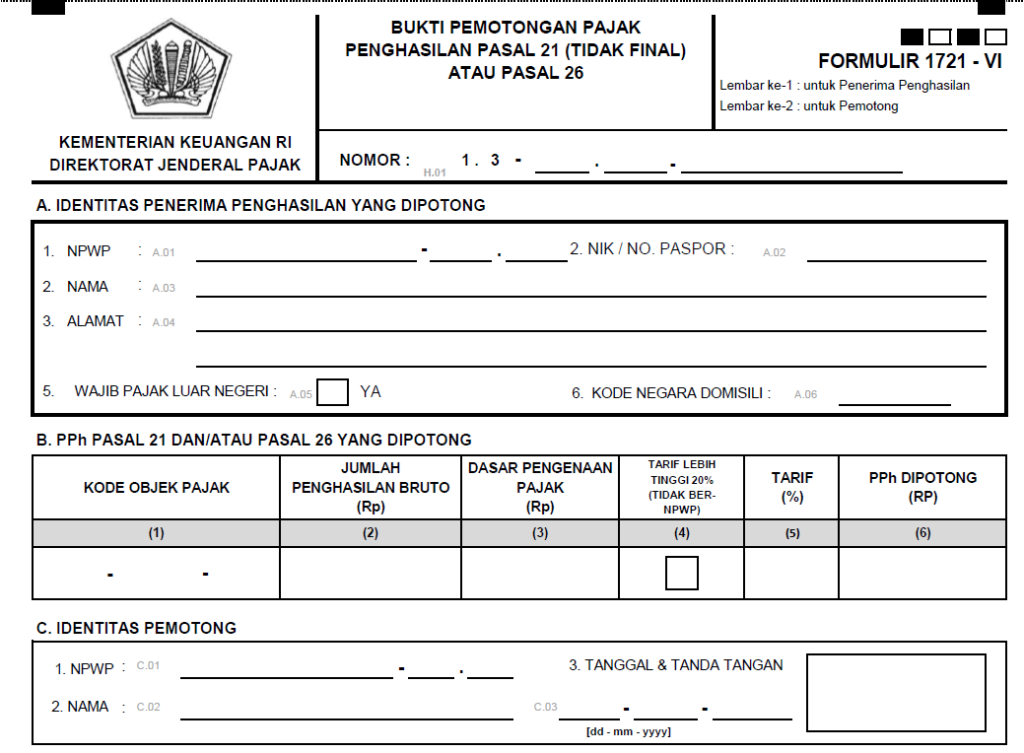

Bagaimana Bukti Potong PPh Pegawai Tak Tetap?

Pemotongan PPh 21 pegawai tidak tetap tergolong sebagai pemotongan PPh Pasal 21 nonfinal. Oleh karena itu, bukti potong PPh 21 pegawai tidak tetap menggunakan Formulir 1721-VI. Tata cara pengisian dan format bukti potong Formulir 1721-VI ini dapat dilihat pada Lampiran PER-14/PJ/2013. Untuk lebih jelasnya, berikut adalah format bukti potong PPh 21 pegawai tidak tetap yang bisa Anda gunakan.

Contoh Kasus PPh 21 Pegawai Tidak Tetap

Untuk membantu Anda dalam memahami ketentuan pajak pegawai tidak tetap, kami akan memberikan contoh soal PPh 21 pegawai tidak tetap dengan dua mekanisme penghasilan yang berbeda. Berikut adalah contoh penghitungan pajak pegawai tidak tetap berdasarkan mekanisme terbaru.

Penghasilan Dibayarkan Harian

Ibnu merupakan pekerja yang memiliki NPWP dan berstatus K/0. Tio bekerja sebagai buruh harian PT ABC. la bekerja selama 15 hari dan menerima upah harian sebesar Rp450.000. Berdasarkan ketentuan PMK 168/2023, penghasilan harian Ibnu dikenakan TER Harian sebesar 0%, sehingga tidak ada pajak yang dipotong.

Penghasilan Dibayarkan Bulanan

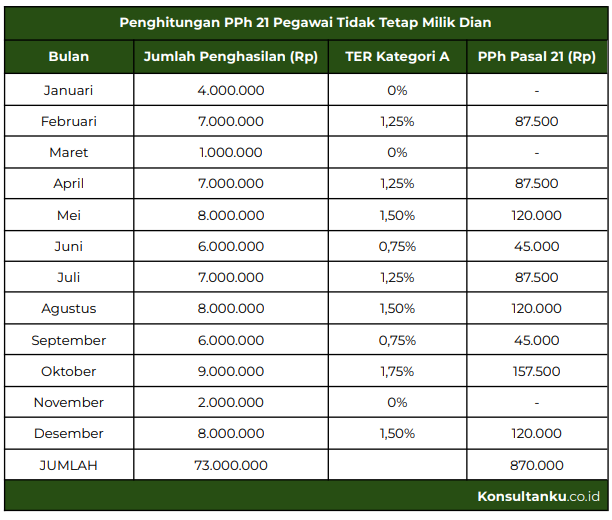

Dian bekerja sebagai pemetik teh pada perkebunan milik PT Teh Kenangi. Dian belum menikah dan tidak memiliki tanggungan. Dian menerima penghasilan yang dibayarkan secara bulanan berdasarkan hasil panen yang diperolehnya. Selama tahun 2023, Dian menerima penghasilan sebagai berikut.

-

Januari = Rp4.000.000

-

Februari = Rp7.000.000

-

Maret = Rp1.000.000

-

April = Rp7.000.000

-

Mei = Rp8.000.000

-

Juni = Rp6.000.000

-

Juli = Rp7.000.000

-

Agustus = Rp8.000.000

-

September = Rp6.000.000

-

Oktober = Rp9.000.000

-

November = Rp2.000.000

-

Desember = Rp8.000.000

Berdasarkan status PTKP (TK/0), besarnya PPh Pasal 21 terutang atas penghasilan yang diterima Dian dihitung berdasarkan tarif efektif bulanan kategori A. Berikut adalah penghitungannya.

Kesimpulan

Berdasarkan pembahasan di atas, dapat disimpulkan bahwa terdapat dua mekanisme penghitungan pajak pegawai tidak tetap, yaitu penghitungan untuk penghasilan yang diterima tidak secara bulanan dan penghasilan yang diterima secara bulanan. Mekanisme ini memberikan kemudahan bagi Wajib Pajak karena PPh dihitung berdasarkan penghasilan bruto pada masa pajak terkait tanpa memperhitungkan penghasilan di masa pajak sebelumnya. Dengan demikian, jumlah potongan tiap masa pajak cenderung lebih kecil.

Setelah mengetahui mekanisme terbaru pajak pegawai tidak tetap, Anda kini dapat memenuhi kewajiban pajak sesuai dengan PMK 168/2023. Jika mengalami kesulitan dalam mengelola pajak usaha, Anda bisa memanfaatkan jasa penghitungan dan pelaporan pajak dari Konsultanku. Dengan Konsultanku, urusan perpajakan Anda menjadi lebih terjamin karena ditangani oleh ahli pajak yang profesional.