Wajib Tahu, Ini Cara Hitung PPh 21 THR dengan Mekanisme TER

Pada tahun 2024 ini, perusahaan kemungkinan akan memotong PPh 21 lebih besar saat memberikan tunjangan hari raya (THR) kepada karyawannya. Hal ini merupakan konsekuensi dari skema tarif efektif rata-rata atau TER yang digunakan sejak 1 Januari 2024 lalu. Melalui artikel ini, Konsultanku akan memberikan pembahasan lebih lanjut mengenai ketentuan dan cara hitung THR 2024 dengan metode TER.

Ketentuan Pemberian THR 2024

THR atau Tunjangan Hari Raya adalah bagian dari pendapatan yang harus diberikan oleh setiap perusahaan kepada karyawan menjelang Hari Raya Keagamaan. Pemberian THR merupakan kewajiban yang harus dilaksanakan oleh perusahaan kepada pekerja, sebagaimana diatur dalam PP No.36/2021 dan Peraturan Menteri Ketenagakerjaan No.6/2016.

Melalui Surat Edaran Menaker Nomor M/2/HK.04/III/2024 tentang Pelaksanaan Pemberian Tunjangan Hari Raya Keagamaan Tahun 2024, disebutkan bahwa THR keagamaan wajib dibayarkan paling lama 7 hari sebelum hari raya keagamaan. Pemberian THR ini harus dilakukan secara penuh atau tidak dicicil.

Baca Juga:

Penghitungan dan Status Pajak bagi Pasangan Suami-Istri Bekerja

Jasa Travel Haji dan Umroh Kini Kena PPN, Simak Ketentuannya dalam PMK Nomor 71 Tahun 2022

Download Form SPT Badan 1771 Excel dan PDF, Gratis!

Pajak Penghasilan PPh Pasal 21: Definisi, Dasar Hukum, Tarif, dan Waktu Penyetoran Serta Pelaporan Pajak

THR umumnya diberikan kepada pekerja yang telah mempunyai masa kerja satu bulan secara terus menerus atau lebih dan memiliki hubungan kerja dengan pengusaha berdasarkan perjanjian kerja waktu tidak tertentu (PKWTT) atau perjanjian kerja waktu tertentu (PKWT). Untuk menghitung besaran THR berdasarkan masa kerja, berikut adalah ketentuannya.

-

Karyawan dengan masa kerja kurang dari satu tahun: THR diberikan secara proporsional sesuai dengan perhitungan masa kerja dikali satu bulan upah dibagi dua belas.

-

Karyawan dengan masa kerja satu tahun penuh atau lebih: THR diberikan sebesar satu bulan upah

Baca Juga:

Tarif dan Mekanisme Pemungutan Pajak Digital di Indonesia

Upaya Minimalkan Pajak Secara Legal Dengan Tax Planning

Tax Planning Untuk Bisnis, Upaya Minimalkan Pajak Secara Legal

Apa itu Restitusi Pajak: Pengertian, Dasar Hukum, Tata Cara, dan Jangka Waktu Pengembalian

Pengenaan PPh 21 TER atas THR 2024

Mengacu pada Pasal 5 ayat (1) PMK 168/2023, penghasilan yang dipotong PPh Pasal 21 adalah penghasilan yang diterima atau diperoleh pegawai tetap, baik yang bersifat teratur ataupun yang tidak teratur. Salah satu jenis penghasilan tidak teratur yang dikenai PPh 21 adalah tunjangan hari raya atau THR.

Sesuai dengan PMK 168/2023, besaran PPh Pasal 21 dihitung dengan mengalikan tarif efektif bulanan PP 58/2023 dengan jumlah penghasilan bruto yang diterima pegawai tetap dalam 1 masa pajak. Dengan demikian, penghitungan PPh 21 THR ini berpotensi membuat potongan pajak pada bulan diberikannya THR menjadi lebih besar. Namun yang perlu dicatat, besaran THR tidak bisa digeser ke bulan lain untuk menghindari pengenaan PPh THR yang lebih besar.

Dalam menghitung PPh 21 THR 2024, nominal tunjangan hari raya yang diterima pegawai digabungkan dengan gaji dan penghasilan lainnya pada masa pajak yang sama saat diterima. Akumulasi penghasilan bruto pada masa pajak tersebut kemudian dikalikan dengan tarif efektif sesuai dengan kategori pada Lampiran PP 58/2023.

Cara Hitung THR 2024 dengan Tarif Efektif Rata-rata

Setelah memahami ketentuan pengenaan PPh THR, tak lengkap rasanya jika tidak membahas tentang cara hitung pajak THR 2024 dengan mekanisme TER. Untuk membantu Anda memahami potongan pajak THR dengan skema terbaru, berikut kami berikan contoh berdasarkan ilustrasi khusus.

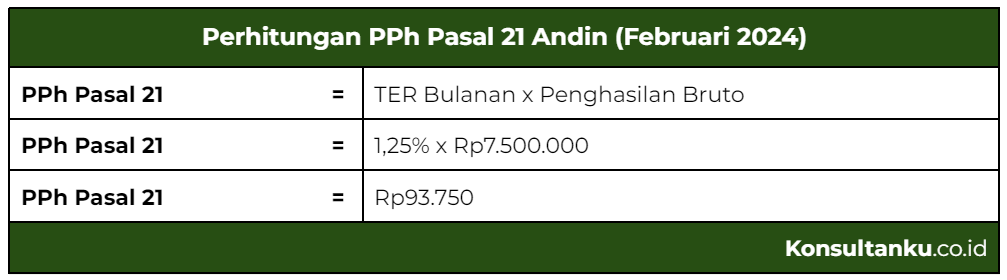

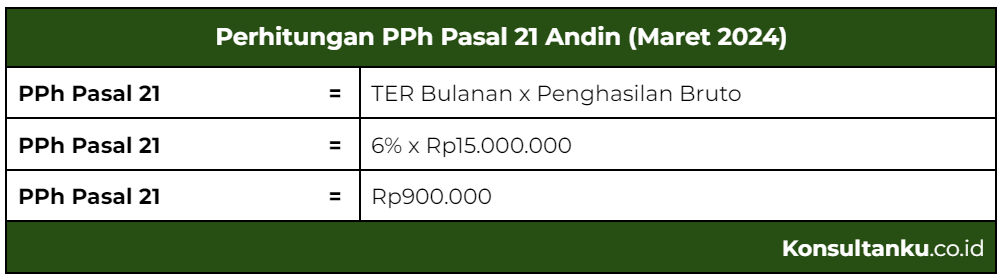

Andin adalah seorang pegawai tetap dengan status PTKP TK/0. Ia menerima penghasilan bruto dari pemberi kerja senilai Rp7,5 juta pada bulan Februari 2024. Pada bulan Maret 2024, Andin menerima penghasilan sebesar Rp15 juta karena adanya pembayaran THR dari pemberi kerja. Hitunglah PPh 21 yang dikenakan pada kedua masa pajak tersebut.

Merujuk pada PP 58/2023, Andin akan dikenai PPh Pasal 21 dengan tarif efektif bulanan kategori A sebesar 1,25% pada masa pajak Februari. Sementara untuk masa pajak Maret 2024, ia akan dikenai tarif kategori A sebesar 6%. Berikut adalah penghitungan jumlah PPh 21 THR terutang.

Kesimpulan

Berdasarkan pembahasan, dapat disimpulkan bahwa tunjangan hari raya merupakan penghasilan yang akan dikenakan PPh Pasal 21. Dalam menghitung PPh 21 THR 2024, Anda dapat menggunakan skema tarif efektif rata-rata (TER) sesuai ketentuan dalam PP 58/2023. Dalam hal ini, Anda bisa mengalikan tarif efektif dengan akumulasi penghasilan dan THR yang diberikan pada masa pajak tersebut.

Setelah memahami cara menghitung PPh 21 THR dengan skema TER, Anda kini dapat memenuhi kewajiban pajak sesuai dengan ketentuan yang berlaku. Jika mengalami kendala dalam mengelola pajak usaha, Anda bisa memanfaatkan jasa penghitungan dan pelaporan pajak dari Konsultanku. Dengan Konsultanku, urusan perpajakan Anda menjadi lebih terjamin karena ditangani oleh ahli pajak yang profesional.