PPh Jasa Katering: Tarif dan Cara Perhitungan

Sekarang ini, industri kuliner sedang mengalami peningkatan yang signifikan. Banyak orang mulai berkecimpung di bisnis ini, mulai dari ghost kitchen, aneka jajanan dengan layanan pesan-antar, hingga katering. Bagi Anda yang memilih katering sebagai ranah usaha tata boga, penting untuk mengetahui aspek perpajakannya, salah satunya adalah Pajak Penghasilan (PPh). Melalui artikel ini, Konsultanku akan membahas lebih lengkap mengenai aspek PPh jasa katering.

Apa itu PPh Jasa Katering?

Pajak Penghasilan (PPh) atas jasa katering adalah pajak yang dikenakan atas penghasilan yang diperoleh oleh penyedia jasa katering dari kegiatan penyediaan makanan dan minuman untuk kebutuhan tertentu, seperti acara atau kegiatan khusus. Jasa katering sendiri adalah suatu perusahaan jasa boga yang melayani pemesanan segala produk boga yang sudah jadi, baik berupa makanan maupun minuman.

Sebagai catatan, Anda perlu tahu bahwa ada jenis usaha yang tidak termasuk dalam kategori jasa boga atau katering. Jenis ini meliputi usaha yang penjualan makanan dan/atau minumannya dilakukan melalui tempat penjualan berupa toko, kios, dan sejenisnya, baik penjualan secara langsung maupun penjualan secara tidak langsung/pesanan.

Baca Juga:

Penghitungan dan Status Pajak bagi Pasangan Suami-Istri Bekerja

Jasa Travel Haji dan Umroh Kini Kena PPN, Simak Ketentuannya dalam PMK Nomor 71 Tahun 2022

Download Form SPT Badan 1771 Excel dan PDF, Gratis!

Pajak Penghasilan PPh Pasal 21: Definisi, Dasar Hukum, Tarif, dan Waktu Penyetoran Serta Pelaporan Pajak

Adapun yang termasuk dalam kategori jasa boga atau katering memiliki beberapa kriteria sebagai berikut.

-

Jasa penyediaan makanan dan minuman yang dilengkapi dengan peralatan dan perlengkapan untuk proses pembuatan, penyimpanan, dan penyajian, untuk disajikan di lokasi yang diinginkan oleh pemesan.

-

Penyajian makanan dan/atau minuman di lokasi yang diinginkan oleh pemesan dapat dilakukan dengan atau tanpa peralatan makan dan petugas pelayannya.

Baca Juga:

Tarif dan Mekanisme Pemungutan Pajak Digital di Indonesia

Upaya Minimalkan Pajak Secara Legal Dengan Tax Planning

Tax Planning Untuk Bisnis, Upaya Minimalkan Pajak Secara Legal

Apa itu Restitusi Pajak: Pengertian, Dasar Hukum, Tata Cara, dan Jangka Waktu Pengembalian

Dasar Hukum Pengenaan Pajak Jasa Katering

Dasar hukum pengenaan PPh jasa katering di Indonesia tercantum dalam Undang-Undang Nomor 36 Tahun 2008 tentang Pajak Penghasilan. Berdasarkan Pasal 21 dan Pasal 23 UU PPh, penghasilan yang dikenakan pajak jasa katering terbagi menjadi dua jenis, yaitu penghasilan yang dikenakan PPh Pasal 21 dan penghasilan yang dikenakan PPh Pasal 23.

PPh jasa katering juga diatur dalam PMK No. 141 Tahun 2015 tentang Jenis Jasa Lain Sebagaimana Dimaksud dalam Pasal 23 ayat (1) UU No. 36 Tahun 2008. PMK tersebut menjelaskan bahwa jasa katering atau tata boga termasuk dari jenis jasa lain yang masuk dalam objek PPh Pasal 23.

Selain Undang-Undang PPh, dasar hukum pengenaan PPh atas jasa katering juga diatur lebih lanjut dalam Peraturan Pemerintah Nomor 23 Tahun 2018 tentang Pelaksanaan Undang-Undang Pajak Penghasilan. Peraturan ini memberikan ketentuan lebih rinci terkait pemotongan, pembayaran, dan pelaporan PPh atas jasa katering

Tarif dan Dasar Pengenaan Pajak Jasa Katering

Seperti yang telah disebutkan sebelumnya, PPh jasa katering dapat dikenakan dua tarif yang berbeda, tergantung penyedia jasa. Apabila penyedia jasa adalah WP Orang Pribadi, maka dipotong PPh Pasal 21. Jika penyedia jasa adalah WP Badan, maka dipotong PPh Pasal 23. Namun, penghasilan dari jasa katering umumnya termasuk dalam penghasilan yang dikenakan PPh Pasal 23.

Berdasarkan UU No. 36 Tahun 2008, pajak jasa katering yang disediakan WP Badan akan dikenakan tarif sebesar 2% dari jumlah bruto bila Wajib Pajak memiliki Nomor Pokok Wajib Pajak (NPWP). Tarif ini bisa lebih tinggi 100% atau sebesar 4% jika Wajib Pajak tidak memiliki NPWP.

Dalam PPh jasa katering, dasar pengenaan yang digunakan adalah jumlah bruto. Mengacu pada PMK 151/2014, jumlah bruto untuk jasa katering adalah seluruh jumlah penghasilan dengan nama dan dalam bentuk apapun yang dibayarkan, disediakan untuk dibayarkan kepada pemberi jasa. Hal ini berarti jumlah tersebut termasuk jumlah penyerahan material. Perlakuan ini tentu berbeda dengan jasa lainnya yang hanya memperhitungkan nilai pembayaran jasanya saja.

Cara Menghitung PPh Jasa Katering

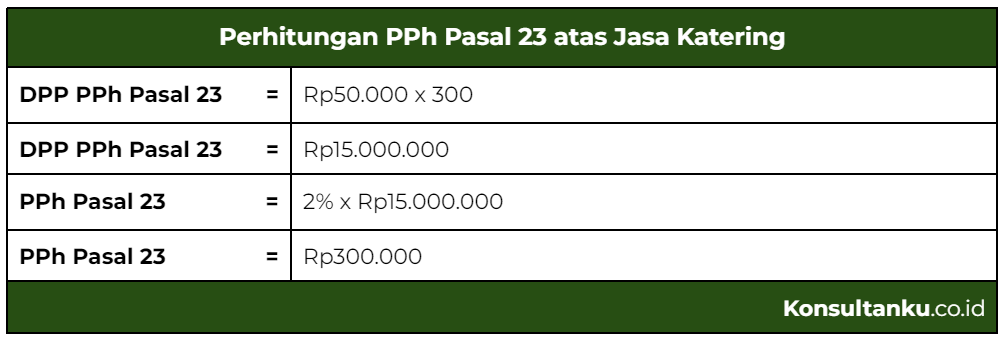

PT Karawu mengadakan acara buka puasa bersama di kantornya. PT Karawu menggunakan jasa katering dari PT Ally Delights untuk menyediakan takjil serta menu buka puasa. Jumlah yang dipesan adalah 300 pax dengan harga Rp50.000 per pax. Dari transaksi di atas, hitunglah PPh 23 yang harus dipotong PT Karawu atas pembayaran jasa katering tersebut.

Kesimpulan

Pada intinya, PPh jasa katering adalah aspek perpajakan yang dikenakan pada Wajib Pajak yang menjalani usaha boga atau katering. Secara umum, ada dua jenis tarif yang dikenakan dalam pajak jasa katering, yakni tarif PPh 21 untuk jasa katering yang dilakukan orang pribadi dan tarif PPh 23 untuk jasa yang disediakan oleh WP Badan.

Dengan memahami jenis penghasilan yang dikenakan pajak dan tarif yang berlaku, perusahaan katering dapat menjalani kewajiban pajak dengan lebih efisien. Untuk membantu Anda dalam pengelolaan pajak jasa katering. Anda bisa memanfaatkan jasa penghitungan dan pelaporan pajak dari Konsultanku. Dengan Konsultanku, urusan perpajakan Anda menjadi lebih terjamin karena ditangani oleh ahli pajak yang profesional.