Penjelasan Lengkap Pajak Penghasilan PPh Pasal 23 atas Jasa Service

Saat adanya transaksi antara pihak penerima penghasilan (penjual atau pemberi jasa) dan pemberi penghasilan, terdapat pajak yang dikenakan. Pajak tersebut salah satunya adalah Pajak Penghasilan Pasal 23 (PPh Pasal 23).

PPh Pasal 23 merupakan pajak yang dikenakan pada penghasilan atas modal, penyerahan jasa, atau hadiah dan penghargaan, selain yang telah dipotong PPh Pasal 21. Pihak yang memotong dan melaporkan PPh Pasal 23 kepada kantor pajak merupakan pihak pemberi penghasilan (pembeli atau penerima jasa).

Baca Juga:

Penghitungan dan Status Pajak bagi Pasangan Suami-Istri Bekerja

Jasa Travel Haji dan Umroh Kini Kena PPN, Simak Ketentuannya dalam PMK Nomor 71 Tahun 2022

Download Form SPT Badan 1771 Excel dan PDF, Gratis!

Pajak Penghasilan PPh Pasal 21: Definisi, Dasar Hukum, Tarif, dan Waktu Penyetoran Serta Pelaporan Pajak

Simak artikel ini hingga selesai untuk penjelasan lengkap mengenai Pajak Penghasilan PPh Pasal 23.

Baca Juga : Penjelasan Lengkap Pajak Penghasilan Final PPh Pasal 4 ayat 2: Definisi, Tarif, dan Waktu Pelaporan Pajak

Baca Juga:

Tarif dan Mekanisme Pemungutan Pajak Digital di Indonesia

Upaya Minimalkan Pajak Secara Legal Dengan Tax Planning

Tax Planning Untuk Bisnis, Upaya Minimalkan Pajak Secara Legal

Apa itu Restitusi Pajak: Pengertian, Dasar Hukum, Tata Cara, dan Jangka Waktu Pengembalian

/CTA%20Fitur%20Pajak.jpg)

Pajak PPh Pasal 23

Tarif dan Objek PPh Pasal 23

Tarif dari PPh pasal 23 ditentukan dari nilai Dasar Pengenaan Pajak (DPP) atau jumlah bruto dari penghasilan. Terdapat dua jenis tarif yang dikenakan pada penghasilan yaitu tarif sebesar 15% dan 2%. Tarif tersebut tergantung pada objek PPh pasal 23, antara lain:

-

Tarif 15% dari jumlah bruto:

-

Dividen, kecuali pembagian kepada orang pribadi dikenakan final, bunga dan royalti.

-

Hadiah dan penghargaan, selain yang telah dipotong PPh pasal 21.

-

-

Tarif 2% dari jumlah bruto:

-

Sewa dan penghasilan lain sehubungan dengan penggunaan harta.

-

Imbalan jasa teknik, jasa manajemen, jasa konstruksi, jasa konsultan, dan jasa lain yang telah dipotong PPh pasal 21.

-

Jasa lain yang tercantum dalam PMK No. 141/PMK.03/2015.

-

-

Wajib pajak tanpa NPWP dikenakan tarif lebih tinggi dari tarif PPh Pasal 23.

Baca Juga : Pajak Penghasilan PPh Pasal 21 : Definisi, Dasar Hukum, Tarif, dan Waktu Penyetoran Serta Pelaporan Pajak

/CTA%20Jadwal.jpg)

/CTA%20Button%20Solusi%20Kecil.png)

Jenis Objek PPh Pasal 23

Terdapat 62 jenis jasa yang menjadi objek PPh pasal 23 yang telah ditambahkan oleh pemerintah. Jenis jasa tersebut tercantum dalam PMK No. 141/PMK.03/2015, antara lain:

-

Penilai (appraisal);

-

Aktuaris;

-

Akuntansi, pembukuan, dan atestasi laporan keuangan;

-

Hukum;

-

Arsitektur;

-

Perencanaan kota dan arsitektur landscape;

-

Perancang (design);

-

Pengeboran (drilling) di bidang penambangan minyak dan gas bumi (migas) kecuali yang dilakukan oleh Badan Usaha Tetap (BUT);

-

Penunjang di bidang usaha panas bumi dan penambangan minyak dan gas bumi (migas);

-

Penambangan dan jasa penunjang di bidang usaha panas bumi dan penambangan minyak dan gas bumi (migas);

-

Penunjang di bidang penerbangan dan bandar udara;

-

Penebangan hutan;

-

Pengolahan limbah;

-

Penyedia tenaga kerja dan/atau tenaga ahli (outsourcing services);

-

Perantara dan/atau keagenan;

-

Bidang perdagangan surat-surat berharga, kecuali yang dilakukan Bursa Efek, Kustodian Sentral Efek Indonesia (KSEI) dan Kliring Penjaminan Efek Indonesia (KPEI);

-

Kustodian/penyimpanan/penitipan, kecuali yang dilakukan oleh KSEI;

-

Pengisi suara (dubbing) dan/atau sulih suara;

-

Mixing film;

-

Pembuatan sarana promosi film, iklan, poster, foto, slide, klise, banner, pamphlet, baliho dan folder;

-

Jasa sehubungan dengan software atau hardware atau sistem komputer, termasuk perawatan, pemeliharaan dan perbaikan.

-

Pembuatan dan/atau pengelolaan website;

-

Internet termasuk sambungannya;

-

Penyimpanan, pengolahan dan/atau penyaluran data, informasi, dan/atau program;

-

Instalasi/pemasangan mesin, peralatan, listrik, telepon, air, gas, AC dan/atau TV Kabel, selain yang dilakukan oleh Wajib Pajak yang ruang lingkupnya di bidang konstruksi dan mempunyai izin dan/atau sertifikasi sebagai pengusaha konstruksi;

-

Perawatan/perbaikan/pemeliharaan mesin, peralatan, listrik, telepon, air, gas, AC dan/atau TV kabel, selain yang dilakukan oleh Wajib Pajak yang ruang lingkupnya di bidang konstruksi dan mempunyai izin dan/atau sertifikasi sebagai pengusaha konstruksi;

-

Perawatan kendaraan dan/atau alat transportasi darat.

-

Maklon;

-

Penyelidikan dan keamanan;

-

Penyelenggara kegiatan atau event organizer;

-

Penyediaan tempat dan/atau waktu dalam media massa, media luar ruang atau media lain untuk penyampaian informasi, dan/atau jasa periklanan;

/CTA%20Konsultasi%2050000.jpg)

-

Pembasmian hama;

-

Kebersihan atau cleaning service;

-

Sedot septic tank;

-

Pemeliharaan kolam;

-

Katering atau tata boga;

-

Freight forwarding;

-

Logistik;

-

Pengurusan dokumen;

-

Pengepakan;

-

Loading dan unloading;

-

Laboratorium dan/atau pengujian kecuali yang dilakukan oleh lembaga atau institusi pendidikan dalam rangka penelitian akademis;

-

Pengelolaan parkir;

-

Penyondiran tanah;

-

Penyiapan dan/atau pengolahan lahan;

-

Pembibitan dan/atau penanaman bibit;

-

Pemeliharaan tanaman;

-

Pemanenan;

-

Pengolahan hasil pertanian, perkebunan, perikanan, peternakan dan/atau perhutanan;

-

Dekorasi;

-

Pencetakan/penerbitan;

-

Penerjemahan;

-

Pengangkutan/ekspedisi kecuali yang telah diatur dalam Pasal 15 Undang-Undang Pajak Penghasilan;

-

Pelayanan pelabuhan;

-

Pengangkutan melalui jalur pipa;

-

Pengelolaan penitipan anak;

-

Pelatihan dan/atau kursus;

-

Pengiriman dan pengisian uang ke ATM;

-

Sertifikasi;

-

Survey;

-

Tester;

-

Jasa selain jasa-jasa tersebut di atas yang pembayarannya dibebankan pada APBN (Anggaran Pendapatan dan Belanja Negara) atau APBD (Anggaran Pendapatan dan Belanja Daerah).

Baca Juga : Cari Tau Hal Ini, Bukti Potong Pajak Bukan Tanda Bayar Pajak

/CTA%20Academy.jpg)

Pengecualian PPh Pasal 23

Tidak semua penghasilan dapat dikenakan PPh Pasal 23, berikut daftar pengecualian PPh pasal 23:

-

Penghasilan yang dibayar atau berulang kepada bank;

-

Sewa yang dibayar atau terutang sehubungan dengan sewa guna usaha dengan hak opsi;

-

Dividen atau bagian laba yang diterima atau diperoleh perseroan terbatas sebagai wajib pajak dalam negeri, koperasi, BUMN/BUMD, dari penyertaan modal pada badan usaha yang didirikan dan bertempat kedudukan di Indonesia dengan syarat:

-

Dividen berasal dari cadangan laba yang ditahan;

-

Bagi perseroan terbatas, BUMN/BUMD, kepemilikan saham pada badan yang memberikan dividen paling rendah 25% (dua puluh lima persen) dari jumlah modal yang disetor;

-

Bagian laba yang diterima atau diperoleh anggota dari perseroan komanditer yang modalnya tidak terbagi atas saham-saham, persekutuan, perkumpulan, firma dan kongsi termasuk pemegang unit penyertaan kontrak investasi kolektif.

-

SHU koperasi yang dibayarkan oleh koperasi kepada anggotanya;

-

Penghasilan yang dibayarkan atau terutang kepada badan usaha atas jasa keuangan yang berfungsi sebagai penyalur pinjaman dan/atau pembiayaan.

-

Baca Juga : Kapan Waktu Yang Tepat Menyampaikan Dan Menyetor Pajak SPT Tahunan Pribadi

Subjek Pemotong dan Subjek yang Dipotong PPh Pasal 23

Subjek yang menjadi pemotong PPh pasal 23 artinya wajib pajak tersebut yang menerbitkan bukti pemotongan PPh Pasal 23 kepada lawan transaksi. Sementara subjek yang dipotong artinya wajib pajak menerima bukti pemotongan PPh Pasal 23 dari lawan transaksinya.

Subjek Pemotong PPh Pasal 23

-

Badan Pemerintah

-

Subjek pajak badan dalam negeri

-

Penyelenggara kegiatan

-

Bentuk Usaha Tetap (BUT)

-

Perwakilan perusahaan negeri lainnya

-

Wajib pajak orang pribadi dalam negeri tertentu yang ditunjuk Direktur Jenderal Pajak (DJP)

Subjek yang Dipotong PPh Pasal 23

-

Wajib pajak dalam negeri

-

Bentuk Usaha Tetap (BUT)

Contoh Perhitungan PPh Pasal 23 atas Jasa Service

Seperti yang sudah disebutkan sebelumnya, ada 2 jenis tarif pemotongan PPh 23, yaitu tarif 2% dan tarif 15%. Kedua tarif ini dapat digunakan untuk menghitung PPh Pasal 23 berdasarkan jumlah bruto yang telah ditentukan. Untuk membantu Anda dalam memahami cara menghitung pajak tersebut, berikut adalah contoh perhitungan PPh Pasal 23 atas Jasa Service.

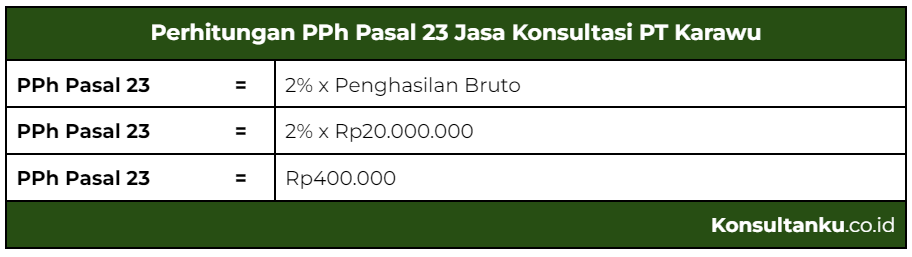

Penghitungan PPh Pasal 23 dengan Tarif 2%

PT Karawu memberikan jasa konsultasi kepada PT Tamayu pada bulan Agustus 2019 dengan imbalan sebesar Rp20.000.000 tunai. Berapakah perhitungan PPh Pasal 23 atas imbalan jasa konsultasi tersebut?

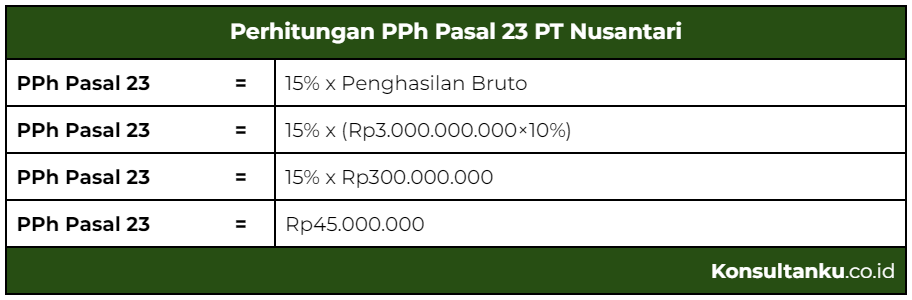

Penghitungan PPh Pasal 23 dengan Tarif 15%

Rapat Umum Pemegang Saham (RUPS) PT Kusuma mengumumkan pembagian dividen sebesar Rp3.000.000.000. PT Nusantari memiliki 10% saham PT Kusuma. PT Nusantari adalah Wajib Pajak Badan yang atas dividen yang diterimanya tidak berlaku ketentuan PPh Pasal 4 Ayat (2). Berdasarkan ketentuan UU PPh, penghasilan berupa dividen yang diterima PT Nusantari dikenai PPh Pasal 23. Berapakah PPh Pasal 23 yang harus dibayarkan oleh PT Nusantari?

Kesimpulan

Pada intinya, PPh Pasal 23 merupakan pajak yang dikenakan pada penghasilan atas modal, penyerahan jasa, atau hadiah dan penghargaan, selain yang telah dipotong PPh Pasal 21. Berdasarkan ketentuan dalam UU PPh, tarif PPh 23 dibedakan atas dua jenis, yaitu 2% dan 15%. Untuk menghitung PPh Pasal 23 dengan baik, Anda perlu memperhatikan ketetapan dan aspek pajak tersebut yang harus dipatuhi. Untuk memudahkan pengelolaan PPh Pasal 23, Anda bisa menggunakan jasa penghitungan dan pelaporan pajak dari Konsultanku. Dengan Konsultanku, Anda dapat menghitung pajak dan melaporkan SPT dengan praktis!