PSAK 65 Laporan Keuangan Konsolidasian: Relevansi PSAK 15 dan PSAK 22

Untuk menyajikan posisi keuangan, hasil usaha, dan arus kas dari satu kelompok perusahaan secara keseluruhan, maka perlu disusun laporan keuangan konsolidasian. Dalam rangka memberikan kemudahan bagi akuntan untuk menyusun laporan tersebut, Dewan Standar Akuntansi Keuangan Ikatan Akuntan Indonesia (DSAK IAI) pun mengesahkan PSAK 65 pada tahun 2013. Lantas, apa itu PSAK 65 dan bagaimana ketentuan laporan keuangan konsolidasian yang terdapat dalam Pernyataan tersebut?

Tentang PSAK 65 - Laporan Keuangan Konsolidasian

PSAK 65 adalah Pernyataan yang memuat tentang laporan keuangan konsolidasian. Laporan keuangan konsolidasian perlu disusun oleh perusahaan (perusahaan induk) yang memiliki anak perusahaan dan mempunyai kekuasaan untuk dapat mengendalikan anak perusahaan tersebut.

PSAK 65 sendiri adalah adaptasi dari IFRS 10 Consolidated Financial Statements. Pernyataan ini sekaligus menjalankan komitmen DSAK IAI untuk full adoption IFRS. Meskipun contoh yang disampaikan dalam PSAK 65 diadopsi dari IFRS 10, penerapan contoh tersebut perlu memperhatikan kesesuaian dengan praktik di Indonesia.

Baca Juga:

10 Perusahaan Big Ten Kantor Akuntan Publik Paling Prospektif untuk Lulusan Akuntansi

Contoh Buku Besar Perusahaan Jasa, Lengkap dengan Penjelasannya!

Pahami 2 Metode dalam Mencatat Persediaan Barang Dagang!

PSAK 73 Sewa dan Dampaknya bagi Perusahaan

PSAK 65 dapat menjadi panduan umum yang bisa memberikan fleksibilitas kepada akuntan dalam mengidentifikasi pengendalian. Dalam hal ini, PSAK 65 memberikan kesempatan lebih luas untuk mengidentifikasi pihak pengendali yang harus menyusun laporan keuangan konsolidasi. Dalam hal ini, laporan keuangan konsolidasi yang disajikan oleh induk harus mencakup seluruh anak perusahaan.

Tujuan Ditetapkannya PSAK 65 untuk Laporan Konsolidasian

PSAK 65 bertujuan untuk menetapkan prinsip penyusunan dan penyajian laporan keuangan konsolidasian ketika entitas mengendalikan satu atau lebih entitas lain. Untuk mencapai tujuan, Pernyataan ini:

Baca Juga:

Bagaimana Cara Menghitung Payroll Gaji Karyawan?

Cara Membuat Laporan Keuangan

Fungsi dan Pentingnya Purchase Order Bagi Bisnis

Stock Opname: Pemahaman dari Sudut Pandang Operasional dan Audit

-

mensyaratkan entitas (entitas induk) yang mengendalikan satu atau lebih entitas lain (entitas anak) untuk menyajikan laporan keuangan konsolidasian;

-

Mendefinisikan prinsip pengendalian dan menetapkan pengendalian sebagai dasar konsolidasi;

-

Menetapkan bagaimana cara menerapkan prinsip pengendalian untuk mengidentifikasi apakah investor mengendalikan investee sehingga investor mengkonsolidasi investee;

-

Menetapkan persyaratan akuntansi untuk penyusunan laporan keuangan konsolidasian; dan

-

Mendefinisikan entitas investasi dan menetapkan pengecualian untuk mengkonsolidasi entitas anak tertentu dari entitas investasi.

Perubahan Ketentuan PSAK 65 Tahun 2013

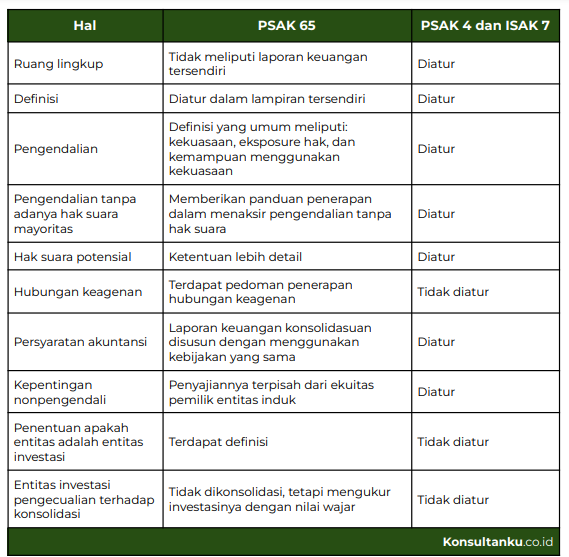

PSAK 65 pada dasarnya merupakan konvergensi PSAK 4 Revisi 2009 dan ISAK 7. Pernyataan ini dapat memberikan penjelasan lebih rinci mengenai definisi pengendalian untuk mengatasi inkonsistensi antara PSAK 4 Revisi 2009 dan ISAK 7. Lantas, bagaimana perubahan ketentuan terkait laporan ketentuan konsolidasian setelah disahkannya PSAK 65 pada tahun 2013?

Relevansi PSAK 15 dan PSAK 22

PSAK 65 merupakan Pernyataan yang mendefinisikan kriteria konsolidasi sekaligus menguraikan tentang prosedur konsolidasi. PSAK 65 sendiri menganut asas pengendalian (control) dan bukannya kepemilikan (ownership). Dengan kata lain, berdasarkan Pernyataan ini, konsolidasi dapat dilakukan jika terdapat pengendalian. Pengendalian akan dianggap ada apabila entitas memiliki lebih dari 50% hak suara dari suatu perusahaan.

PSAK 15 sendiri mengatur penyertaan pada perusahaan asosiasi (anak perusahaan) yang harus dipertanggungjawabkan dengan metode ekuitas. Ketentuan perlakuan metode ekuitas ini merupakan perluasan dari laporan keuangan konsolidasian. Oleh karena itu, metode dan laporan tersebut memiliki kaitan erat.

Sebagai bentuk pelaporan transaksi dari penggabungan usaha, penyusunan laporan keuangan konsolidasian merupakan proses yang terbilang cukup rumit. Sebab, transaksi penggabungan usaha biasanya dilakukan dengan nilai yang sangat besar. Untuk mengatasi hal ini, Anda bisa merujuk pada PSAK 22 yang mengatur tentang perlakuan akuntansi penggabungan usaha (business combination)

PSAK 22 membedakan penggabungan usaha sebagai akuisisi dan penyatuan kepemilikan. Suatu akuisisi akan terjadi apabila salah satu perusahaan memiliki kendali atas perusahaan lain dengan perolehan hak suara lebih dari 50% pada perusahaan lain. Meskipun kepemilikan di bawah 50%, kendali tetap dianggap ada jika diperoleh:

-

Kekuasaan lebih dari 50% berdasarkan perjanjian dengan investor lain.

-

Kekuasaan untuk mengatur kebijakan keuangan dan operasi keuangan.

Kesimpulan

Dengan demikian, dapat disimpulkan bahwa pengesahan PSAK 65 ini memberikan penjelasan lebih rinci mengenai definisi pengendalian untuk mengatasi ketidakserasian antara PSAK 4 R 2009 dan ISAK 7. PSAK 65 memberikan penjelasan baru mengenai batasan konsolidasi pada entitas investasi dan menjadi dasar bahwa entitas yang memiliki hak suara kurang dari 50% dapat melakukan konsolidasi apabila memenuhi syarat-syarat terjadinya pengendalian.

Yang perlu digaris bawahi adalah bahwa penyusunan laporan keuangan konsolidasian memerlukan data yang akurat tentang aktiva dan kewajiban yang dimiliki induk perusahaan dan anak perusahaan, baik sebelum dan sesudah penggabungan usaha (business combination).

Dalam hal ini, penyusunan laporan keuangan konsolidasian mungkin menjadi proses yang rumit. Namun, Anda tidak perlu khawatir. Melalui Konsultanku, Anda bisa mendapatkan bantuan jasa penyusunan laporan keuangan oleh akuntan profesional!