Saldo Normal Akuntansi: Definisi, Fungsi, Jenis-jenis, dan Contohnya

Sebagai seorang akuntan, saldo normal akuntansi merupakan salah satu hal yang wajib Anda pelajari agar proses pembukuan dapat berjalan dengan baik. Dengan memahami saldo normal akuntansi, Anda dapat lebih mudah dalam membuat rincian dan menganalisis laporan keuangan. Untuk mengetahui lebih lanjut tentang saldo normal akuntansi, simak penjelasan selengkapnya di bawah ini!

Pengertian Saldo Normal Akuntansi

Saldo normal akuntansi adalah proses memperkirakan suatu akun berada di posisi debit atau kredit berdasarkan klasifikasinya di tabel akun. Saldo normal akuntansi juga dapat diartikan sebagai klasifikasi pada suatu perkiraan akun yang menggunakan prinsip pembukuan secara berpasangan.

Setiap akun atau rekening memiliki saldo normal yang telah ditetapkan dalam ilmu akuntansi. Ketetapan dalam penentuan saldo normal akuntansi bersifat mutlak atau tidak bisa diubah. Ketika digunakan secara berpasangan, saldo ini biasanya akan berpengaruh terhadap pertambahan atau pengurangan jumlah suatu akun.

Baca Juga:

10 Perusahaan Big Ten Kantor Akuntan Publik Paling Prospektif untuk Lulusan Akuntansi

Contoh Buku Besar Perusahaan Jasa, Lengkap dengan Penjelasannya!

Pahami 2 Metode dalam Mencatat Persediaan Barang Dagang!

PSAK 73 Sewa dan Dampaknya bagi Perusahaan

Fungsi Saldo Normal Akuntansi

Setelah mengetahui dan memahami pengertiannya, Anda juga perlu tahu apa saja fungsi dari saldo normal akuntansi. Salah satu fungsi dari saldo normal dalam akuntansi adalah untuk memudahkan ketika membuat laporan keuangan. Selain itu, ada beberapa fungsi lain dari saldo normal akuntansi, di antaranya sebagai berikut.

1. Fungsi Saldo Normal Akuntansi sebagai Aturan Pencatatan Akuntansi

Untuk membuat laporan keuangan yang baik tanpa adanya kesalahan, Anda perlu pedoman atau aturan pencatatan akuntansi. Aturan pencatatan tersebut meliputi bagaimana posisi debit dan kredit suatu akun, di mana debit berarti penambahan sedangkan kredit berarti pengurangan.

Baca Juga:

Bagaimana Cara Menghitung Payroll Gaji Karyawan?

Cara Membuat Laporan Keuangan

Fungsi dan Pentingnya Purchase Order Bagi Bisnis

Stock Opname: Pemahaman dari Sudut Pandang Operasional dan Audit

2. Fungsi Saldo Normal Akuntansi sebagai Penentu antara Saldo Debit dan Kredit

Dalam sistem akuntansi, terdapat 2 hal yang menghasilkan keseimbangan dalam laporan keuangan, yaitu debit dan kredit. Kedua hal tersebut yang akan menunjukkan posisi aset, pendapatan, kewajiban, modal, dan lainnya. Dalam hal ini, Anda bisa memanfaatkan pengetahuan tentang saldo normal akuntansi untuk menentukkan posisi debit atau kredit dari akun-akun tersebut.

3. Fungsi Saldo Normal Akuntansi untuk Mengelompokkan Akun Riil

Dalam akuntansi, akun riil meliputi neraca berupa harta atau aktivitas seperti perlengkapan, peralatan, dan sebagainya. Ketika akun riil mengalami pertambahan, maka akun ditempatkan di sisi debit. Sementara jika akun riil berkurang, maka akun akan dicatatkan di sebelah kanan atau sisi kredit.

4. Fungsi Saldo Normal Akuntansi untuk Mengelompokkan Akun Nominal

Akun nominal merupakan sebuah akun yang terdiri dari pendapatan dan biaya atau beban. Dalam saldo normal akuntansi, akun nominal ini biasanya dicatatkan di sisi kredit. Berkebalikan dengan akun riil, akun nominal ketika bertambah akan ditempatkan di kredit. Jika berkurang, akun tersebut akan berada di sisi kiri atau debit.

5. Fungsi Saldo Normal Akuntansi untuk Memudahkan Membaca Aset dan Kewajiban

Ketika perusahaan memiliki banyak aset atau kekayaan, Anda dapat memanfaatkan saldo normal akuntansi untuk memudahkan dalam membaca aset tersebut. Sebagai contoh, ketika akun aktiva berada di sebelah kiri, tentunya hal itu menandakan bahwa keuangan perusahaan aman. Namun ketika aktiva ternyata berada di kredit, hal ini menandakan keuangan tidak seimbang atau kemungkinan besar minus. Dengan adanya saldo normal akuntansi, tentunya seseorang akan lebih mudah dalam membaca laporan keuangan.

Jenis-Jenis Saldo Normal Akuntansi

Seperti yang sudah dijelaskan sebelumnya, saldo normal akuntansi merupakan kebijakan atau aturan akuntansi yang dapat memperkirakan klasifikasi akun dalam posisi kredit dan debit. Ada beberapa jenis saldo normal akuntansi berdasarkan jenis-jenis akun dalam akuntansi. Berikut adalah penjelasan selengkapnya.

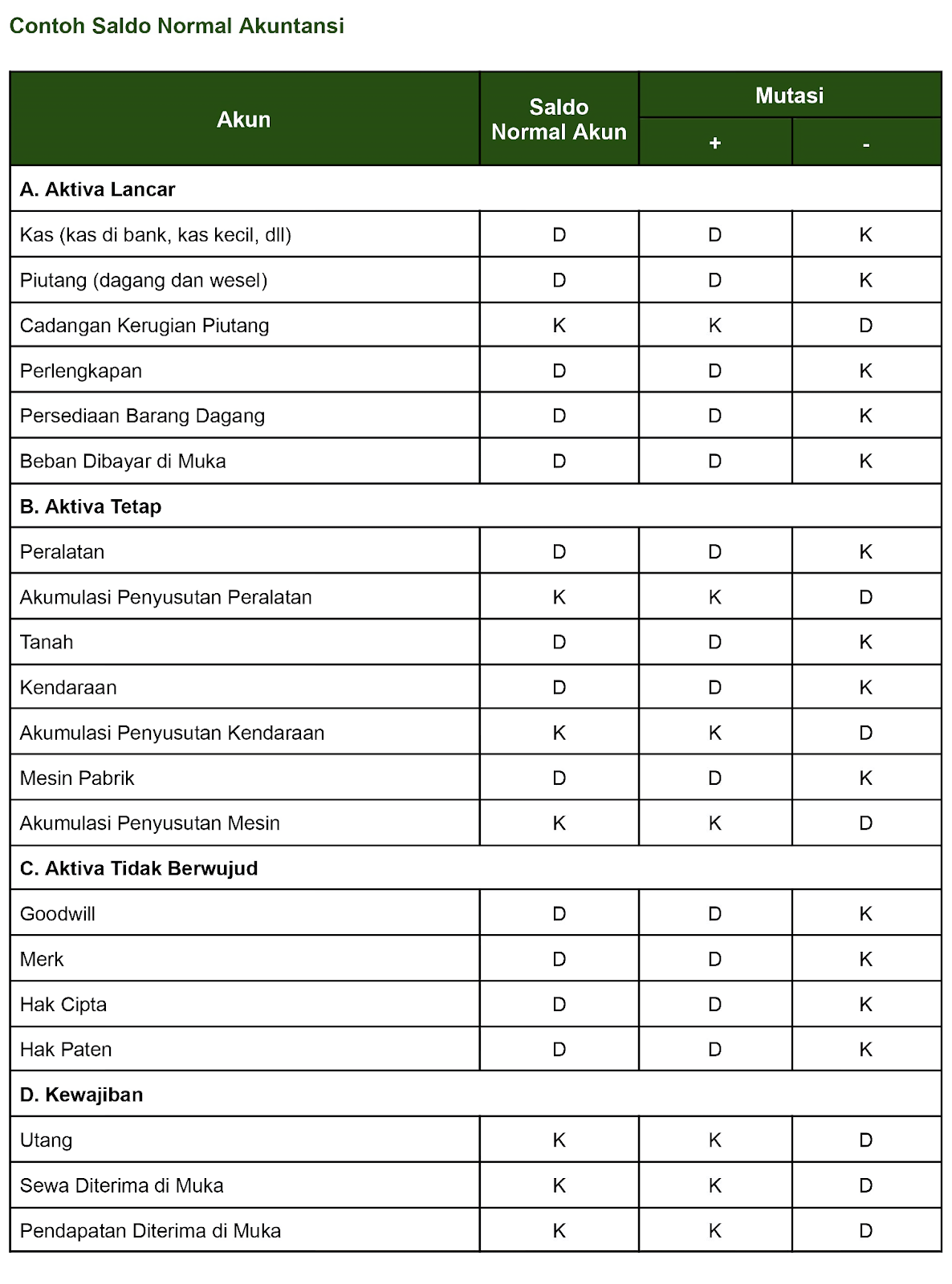

1. Saldo Normal Aset

Aset ini bisa berupa harta yang dimiliki oleh sebuah perusahaan, baik itu berupa kas, piutang, perlengkapan, persediaan barang, atau sesuatu yang dibayar dimuka. Dalam kondisi normal, jumlah saldo aset akan lebih besar daripada jumlah saldo kredit. Hal ini dikarenakan saldo normal aset umumnya ditempatkan di sebelah kiri atau sisi debit.

2. Saldo Normal Liabilitas dan Ekuitas

Secara umum, akun liabilitas (kewajiban) dan ekuitas (modal) akan ditempatkan di sebelah kanan atau kredit. Maka tidak heran, jumlah saldo kreditnya akan lebih besar daripada jumlah saldo debit. Namun ketika kedua akun ini berada pada sisi debit, artinya keuangan perusahaan sedang tidak dalam kondisi yang sehat.

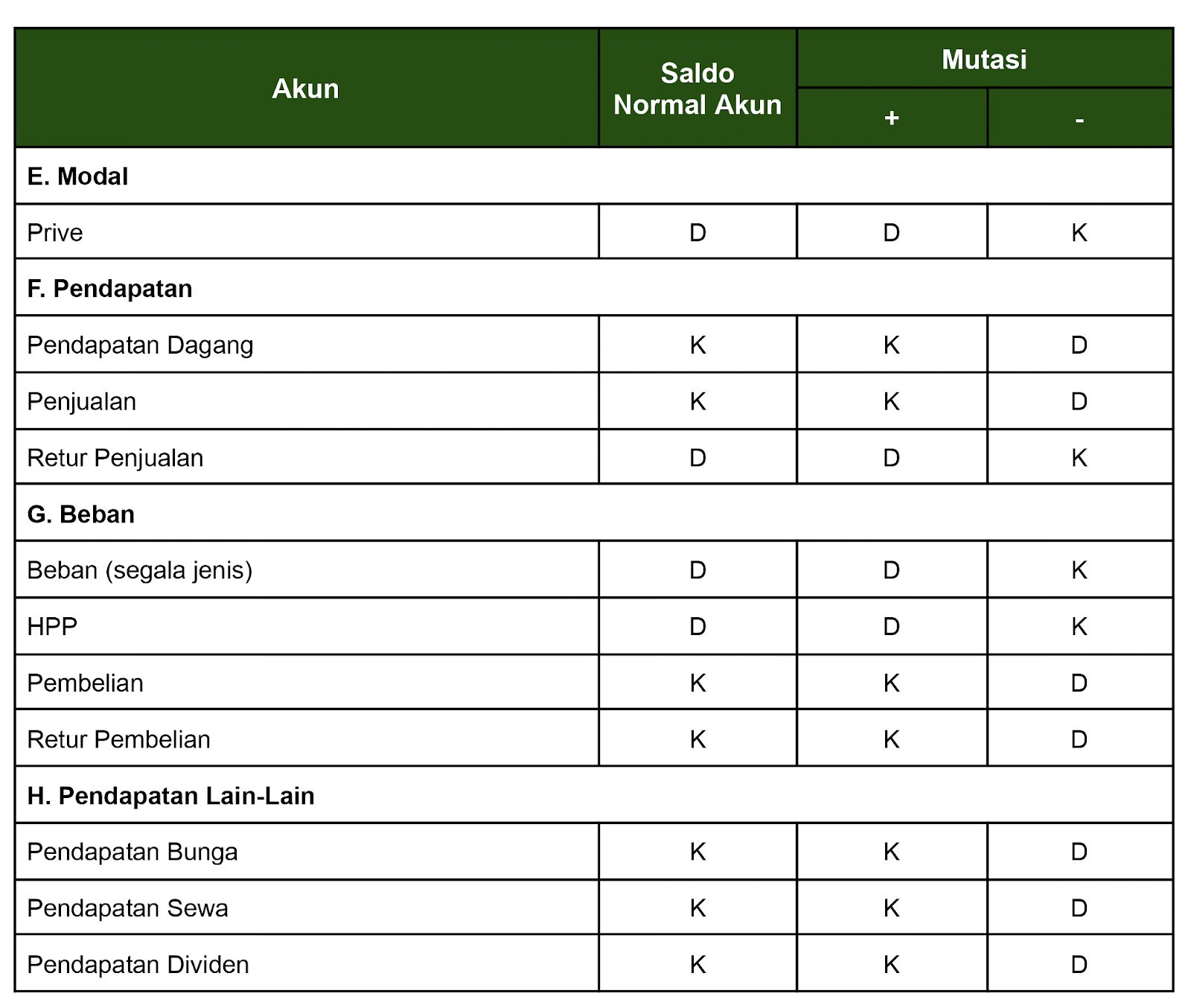

3. Saldo Normal Pendapatan

Pendapatan sebuah perusahaan biasanya dapat berupa sejumlah uang yang diterima dari aktivitas penjualan barang maupun jasa. Pendapatan merupakan akun yang akan menambah aset perusahaan. Maka dari itu, dalam saldo normal akuntansi, pendapatan akan dicatat di sebelah kanan atau sisi kredit.

4. Saldo Normal Beban

Beban merupakan aktivitas perusahaan dalam mengeluarkan uang untuk alasan apapun, seperti membayar gaji, membayar sewa, dan sebagainya. Ketika perusahaan membelanjakan uang, maka saldo akan ditulis pada sisi debit. Oleh karena itu, dalam saldo normal akuntansi, akun beban akan dicatatkan di sebelah kiri atau debit.

Contoh Saldo Normal Akuntansi

Seperti yang sudah dijelaskan sebelumnya, salah satu fungsi dari saldo normal akuntansi adalah membantu pemilik bisnis dalam membuat laporan keuangan. Data dan informasi yang tercantum di dalamnya akan menunjukkan besar saldo akun debit maupun kredit. Untuk menghasilkan laporan keuangan yang baik, berikut kami berikan contoh saldo normal akuntansi yang seimbang antara debit dan kreditnya.

Akun-Akun yang Berada di Sisi Kiri (Debit)

Kelompok akun ini mencakup aset, beban, dan dividen.Secara umum, saldo normal akuntansi untuk kelompok akun ini berada di sisi debit. Jika mengalami penambahan, saldo akan dicatat di sisi debit. Apabila terjadi pengurangan, saldo dari kelompok akun ini akan dicatat di sisi kredit. Berikut adalah rincian selengkapnya.

Akun-Akun yang Berada di Sisi Kanan (Kredit)

Kelompok akun ini umumnya meliputi akun liabilitas, ekuitas, dan saldo laba ditahan. Saldo normal untuk kelompok akun ini berada di sisi kanan atau kredit. Apabila nominal akun bertambah, maka akan dicatat di sisi kredit dan jika terjadi pengurangan, dicatat di sisi debit. Berikut adalah tabel penjelasannya.

Kesimpulan

Saldo normal akuntansi adalah penempatan kode perkiraan atau akun dalam proses pembukuan dan penyusunan laporan keuangan. Pembahasan di atas telah menjelaskan cara mudah memahami saldo normal akuntansi dengan mengaitkan konsep debit dan kredit dengan persamaan dasar akuntansi. Dengan demikian, Anda tidak perlu menghafal satu per satu saldo normal untuk seluruh akun.

Jika Anda masih kesulitan dalam memahami saldo normal akuntansi, Anda bisa memanfaatkan jasa konsultasi online akuntansi. Tak hanya itu, Anda juga bisa menggunakan jasa akuntan profesional untuk memudahkan pembukuan dan laporan keuangan perusahaan Anda.