WP OP Tidak Dapat Menggunakan Skema PPh Final UMKM Secara Permanen, Catat Detailnya!

Pemerintah telah menetapkan skema PPh Final UMKM untuk Wajib Pajak Orang Pribadi sejak 1 April 2022. Skema pajak ini berlaku bagi para pelaku UMKM yang memiliki omzet sampai dengan Rp500 juta per tahun. Namun, berdasarkan UU No 7 Tahun 2021 tentang Harmonisasi Peraturan Perpajakan (UU HPP), WP OP tidak dapat lagi menggunakan PPh Final UMKM untuk membayar pajaknya.. Lantas, mengapa demikian? Berikut, Konsultanku akan memberikan pembahasan selengkapnya.

Terdaftar Sejak 2018, WP Orang Pribadi Tidak Dapat Menggunakan PPh Final UMKM per 2025

Wajib Pajak Orang Pribadi UMKM yang terdaftar sejak tahun 2018 atau tahun-tahun sebelumnya harus mulai membayar pajak penghasilan (PPh) sesuai dengan ketentuan mulai 2025. Pasalnya, skema PPh final UMKM dapat dimanfaatkan oleh WP Orang Pribadi maksimal 7 tahun pajak. Artinya, PPh final UMKM dapat dipakai maksimal hingga tahun pajak 2024 bagi WP Orang Pribadi yang terdaftar pada 2018 atau tahun-tahun sebelumnya.

Dengan adanya ketentuan tersebut, maka WP Orang Pribadi UMKM yang terdaftar pada tahun 2018 dan tahun-tahun sebelumnya juga tidak bisa lagi memanfaatkan fasilitas omzet Rp500 juta bebas pajak per 2025. Mulai tahun tersebut, WP dapat kembali menggunakan tarif PPh normal berdasarkan Pasal 17 UU PPh No. 36 Tahun 2008.

Baca Juga:

Penghitungan dan Status Pajak bagi Pasangan Suami-Istri Bekerja

Jasa Travel Haji dan Umroh Kini Kena PPN, Simak Ketentuannya dalam PMK Nomor 71 Tahun 2022

Download Form SPT Badan 1771 Excel dan PDF, Gratis!

Pajak Penghasilan PPh Pasal 21: Definisi, Dasar Hukum, Tarif, dan Waktu Penyetoran Serta Pelaporan Pajak

Meskipun demikian, WP Orang Pribadi UMKM masih memiliki kesempatan untuk menggunakan fasilitas norma penghitungan penghasilan neto (NPPN). Penghitungan menggunakan NPPN dapat dilakukan sepanjang omzet UMKM tidak melampaui Rp4,8 miliar. Batas omzet ini sama dengan batas omzet PPh Final UMKM untuk Wajib Pajak Orang Pribadi pada PP 23/18 dan PP 55/2022.

Agar dapat memanfaatkan fasilitas NPPN, WP Orang Pribadi harus terlebih dahulu menyampaikan pemberitahuan kepada Ditjen Pajak dalam jangka waktu 3 bulan pertama dari tahun pajak yang bersangkutan. Jika terlambat menyampaikan, WP akan dianggap memilih untuk menyelenggarakan pembukuan dan tidak dapat menggunakan NPPN untuk menghitung penghasilan neto.

Baca Juga:

Tarif dan Mekanisme Pemungutan Pajak Digital di Indonesia

Upaya Minimalkan Pajak Secara Legal Dengan Tax Planning

Tax Planning Untuk Bisnis, Upaya Minimalkan Pajak Secara Legal

Apa itu Restitusi Pajak: Pengertian, Dasar Hukum, Tata Cara, dan Jangka Waktu Pengembalian

Contoh Kasus Khusus WP OP yang Menggunakan Skema PPh Final UMKM

PPh Final UMKM terutang dapat dihitung berdasarkan tarif 0,5% dikalikan dengan dasar pengenaan pajak, yakni peredaran bruto atas penghasilan dari usaha. Untuk memudahkan Anda dalam memahami perhitungan PPh Final UMKM, kami akan memberikan beberapa contoh perhitungan pajak dengan skema tersebut.

Contoh 1: UMKM Souvenir Arenika

Kirana memiliki UMKM Souvenir Arenika dengan omzet Rp10 juta setiap bulannya. Berapakah pajak UMKM yang harus dibayarkan oleh Kirana?

Pembahasan

UMKM Kirana memiliki omzet Rp10 juta per bulan, maka dalam setahun omzetnya adalah sebesar Rp120 juta. Angka penghasilan ini masih di bawah Rp500 juta. Berdasarkan ketentuan pembebasan pajak, UMKM Kirana pun tidak dikenakan pajak penghasilan final.

Contoh 2: UMKM Baju Day Apparel

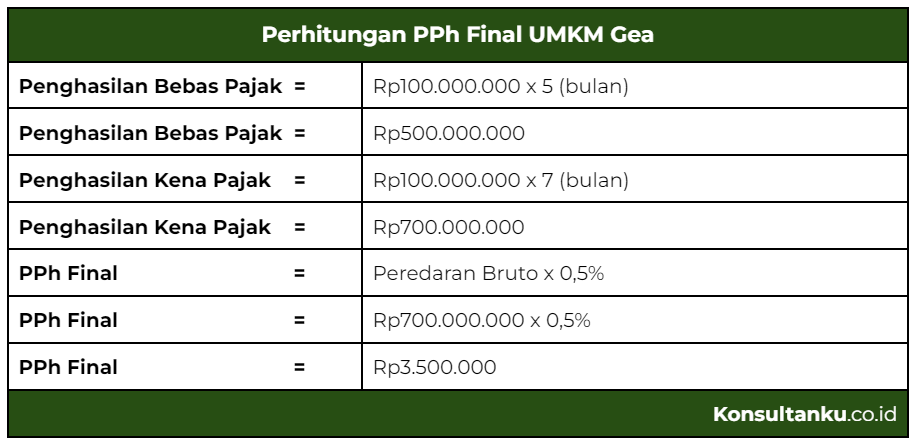

Gea memiliki toko baju Day Apparel dengan omzet sebesar Rp100 juta setiap bulan. Bagaimana penghitungan pajak dengan skema PPh Final UMKM untuk Wajib Pajak Orang Pribadi berdasarkan jumlah penghasilan tersebut?

Pembahasan

Jika memiliki omzet sebesar Rp100 juta sebulan, maka besaran omzet UMKM Day Apparel Gea dalam setahun adalah Rp1,2 miliar. Angka penghasilan ini sudah melewati batas peredaran bruto Rp500 juta sehingga dikenakan tarif PPh Final UMKM untuk Wajib Pajak Orang Pribadi. Pada 5 bulan pertama, UMKM Day Apparel tidak dikenakan pajak karena ketentuan batas peredaran bruto. Sementara pada sisa bulan berikutnya, UMKM Day Apparel milik Gea dikenakan pajak sebesar 0,5%.

Kesimpulan

Berdasarkan ketentuan PP 55 Tahun 2022, Wajib Pajak Orang Pribadi UMKM yang terdaftar sejak tahun 2018 atau tahun-tahun sebelumnya harus mulai membayar pajak penghasilan (PPh) sesuai dengan ketentuan mulai 2025. Selain itu, WP Orang Pribadi UMKM yang terdaftar pada tahun 2018 dan tahun-tahun sebelumnya juga tidak bisa lagi memanfaatkan fasilitas omzet Rp500 juta bebas pajak per 2025. Meskipun demikian, mereka masih memiliki kesempatan untuk menggunakan fasilitas norma penghitungan penghasilan neto (NPPN).

Selain membayar PPh UMKM dengan penghasilan bruto tertentu, Anda wajib menyampaikan SPT setiap tahunnya. Ketentuan penyampaian SPT Tahunan UMKM dengan penghasilan bruto tertentu sejatinya sama dengan tata cara penyampaian SPT Tahunan secara umum. Namun untuk mempermudah proses ini, Anda bisa menggunakan jasa penghitungan dan pelaporan pajak dari Konsultanku. Kunjungi Konsultanku sekarang dan dapatkan solusi terbaik!