Tarif dan Lapisan PTKP Terbaru 2023 Berdasarkan Statusnya

Pada saat menghitung pajak penghasilan, Anda tidak serta-merta memasukkan total bruto penghasilan Anda sebagai sebagai penghasilan yang dikenakan pajak (PKP). Sebab, atas asas keadilan, aturan pajak di Indonesia telah menetapkan bahwa PKP adalah hasil pengurangan dari penghasilan bruto dengan Penghasilan Tidak Kena Pajak (PTKP). Lantas, berapa besaran PTKP yang bisa diperoleh Wajib Pajak? Jawabannya adalah tergantung status dan pelapisan Wajib Pajak itu sendiri. Yuk, pelajari lapisan PTKP dan cara menghitungnya dalam artikel ini!

Table Of Content

- Apa itu Penghasilan Tidak Kena Pajak (PTKP)?

- Fungsi dan Lapisan PTKP Terbaru 2023 Berdasarkan Statusnya

- Kode Status Wajib Pajak Terkait Besaran PTKP

- Status Lajang (Tidak Kawin atau TK)

- Status Menikah (Kawin atau K)

- Status PTKP Digabung (K/I)

- Simulasi dan Cara Menghitung PTKP/PKP PPh Pasal 21 dengan Tarif Terbaru

- 1. PTKP Wajib Pajak Orang Pribadi

- 2. PTKP Wajib Pajak Kawin

- 3. PTKP Wajib Gabungan Suami-Istri

Apa itu Penghasilan Tidak Kena Pajak (PTKP)?

PTKP merupakan singkatan dari Penghasilan Tidak Kena Pajak. Sesuai dengan namanya, PTKP adalah jumlah pendapatan seorang wajib pajak yang dibebaskan dari pungutan pajak PPh Pasal 21.

Baca Juga:

Penghitungan dan Status Pajak bagi Pasangan Suami-Istri Bekerja

Jasa Travel Haji dan Umroh Kini Kena PPN, Simak Ketentuannya dalam PMK Nomor 71 Tahun 2022

Download Form SPT Badan 1771 Excel dan PDF, Gratis!

Pajak Penghasilan PPh Pasal 21: Definisi, Dasar Hukum, Tarif, dan Waktu Penyetoran Serta Pelaporan Pajak

Menilik dari aturan perpajakan yang berlaku di Indonesia, PPh Pasal 21 tidak dikenakan terhadap penghasilan bruto, melainkan hanya dipungut pada Penghasilan Kena Pajak (PKP). Dengan demikian, bisa dibilang bahwa semakin tinggi penghasilan Wajib Pajak, maka semakin besar juga pajak yang dikenakan.

Fungsi dan Lapisan PTKP Terbaru 2023 Berdasarkan Statusnya

Peraturan mengenai PTKP diatur dalam Pasal 7 Ayat (1) UU HPP. Dalam pasal tersebut, tertera penjelasan mengenai lapisan PTKP terbaru 2023 yang dipatok berdasarkan status Wajib Pajak (WP), seperti Wajib Pajak Belum Menikah (single), Menikah, dan Sudah Punya Anak.

Baca Juga:

Tarif dan Mekanisme Pemungutan Pajak Digital di Indonesia

Upaya Minimalkan Pajak Secara Legal Dengan Tax Planning

Tax Planning Untuk Bisnis, Upaya Minimalkan Pajak Secara Legal

Apa itu Restitusi Pajak: Pengertian, Dasar Hukum, Tata Cara, dan Jangka Waktu Pengembalian

Fungsi utama PTKP adalah untuk melindungi orang-orang berpenghasilan rendah agar tidak perlu membayar pajak lagi. Berikut adalah pelapisan dan besaran PTKP berdasarkan status Wajib Pajak sebagaimana tercantum dalam Pasal 7 Ayat (1) Undang-Undang Nomor 7 Tahun 2021 tentang Harmonisasi Peraturan Perpajakan (UU HPP).

-

Penghasilan Tidak Kena Pajak per tahun diberikan paling sedikit:

-

Rp54.000.000,00 (lima puluh empat juta rupiah) untuk diri Wajib Pajak orang pribadi;

-

Rp4.500.000,00 (empat juta lima ratus ribu rupiah) tambahan untuk Wajib Pajak yang kawin;

-

Rp54.000.000,00 (lima puluh empat juta rupiah) tambahan untuk seorang isteri yang penghasilannya digabung dengan penghasilan suami sebagaimana dimaksud dalam Pasal 8 ayat (1); dan

-

Rp4.500.000,00 (empat juta lima ratus ribu rupiah) tambahan untuk setiap anggota keluarga sedarah dan keluarga semenda dalam garis keturunan lurus serta anak angkat, yang menjadi tanggungan sepenuhnya, paling banyak 3 (tiga) orang untuk setiap keluarga.

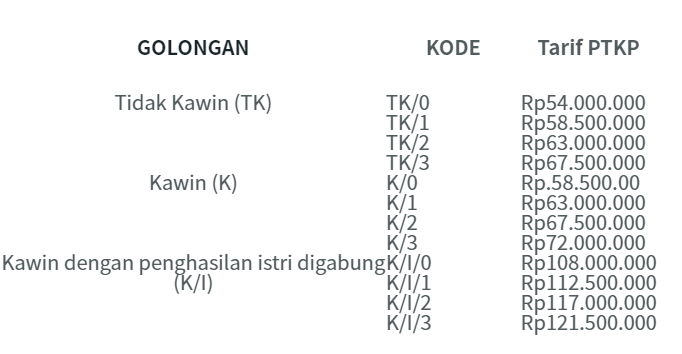

Kode Status Wajib Pajak Terkait Besaran PTKP

Dilansir dari laman resmi DJP, dengan berpedoman pada Pasal 7 UU HPP, maka terdapat sejumlah kode berkenaan status perpajakan WP. Kode-kode tersebut dibagi ke dalam 3 kelompok, yakni TK, K, dan K/I.

Status Lajang (Tidak Kawin atau TK)

-

TK/0: tidak kawin dan tidak ada tanggungan.

-

TK/1: tidak kawin dan 1 tanggungan.

-

TK/2: tidak kawin dan 2 tanggungan.

-

TK/3: tidak kawin dan 3 tanggungan.

Status Menikah (Kawin atau K)

-

K/0: kawin dan tidak ada tanggungan.

-

K/1: kawin dan 1 tanggungan.

-

K/2: kawin dan 2 tanggungan.

-

K/3: kawin dan 3 tanggungan.

Status PTKP Digabung (K/I)

-

K/I/0: penghasilan suami dan istri digabung dan tidak ada tanggungan.

-

K/I/1: penghasilan suami dan istri digabung dan 1 tanggungan.

-

K/I/2: penghasilan suami dan istri digabung dan 2 tanggungan.

-

K/I/3: penghasilan suami dan istri digabung dan 3 tanggungan.

Dilansir dari kitalulus, berikut adalah rangkuman tarif PTKP berdasarkan golongan dan kode status Wajib Pajak.

Simulasi dan Cara Menghitung PTKP/PKP PPh Pasal 21 dengan Tarif Terbaru

Untuk pemahaman lebih jelas mengenai perhitungan PKP, di bawah ini kami telah merangkum beberapa simulasi perhitungan yang dibedakan berdasarkan status Wajib Pajak.

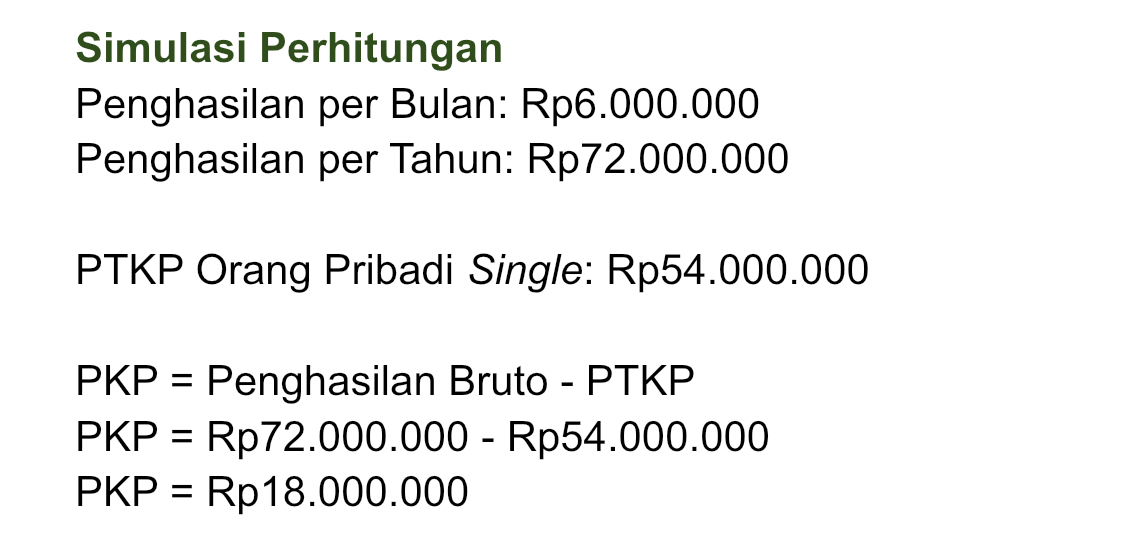

1. PTKP Wajib Pajak Orang Pribadi

Seperti yang telah tertera pada UU HPP, Wajib Pajak Orang Pribadi berhak atas PTKP sebesar Rp54.000.000 per tahunnya. Perhatikan contoh berikut sebagai simulasi perhitungan PKP.

Contoh:

Raditha adalah seorang karyawan dengan gaji Rp6.000.000 per bulan. Ia masih single sehingga belum memiliki tanggungan. Berikut adalah perhitungan Penghasilan Kena Pajak (PKP) atas penghasilan Raditha.

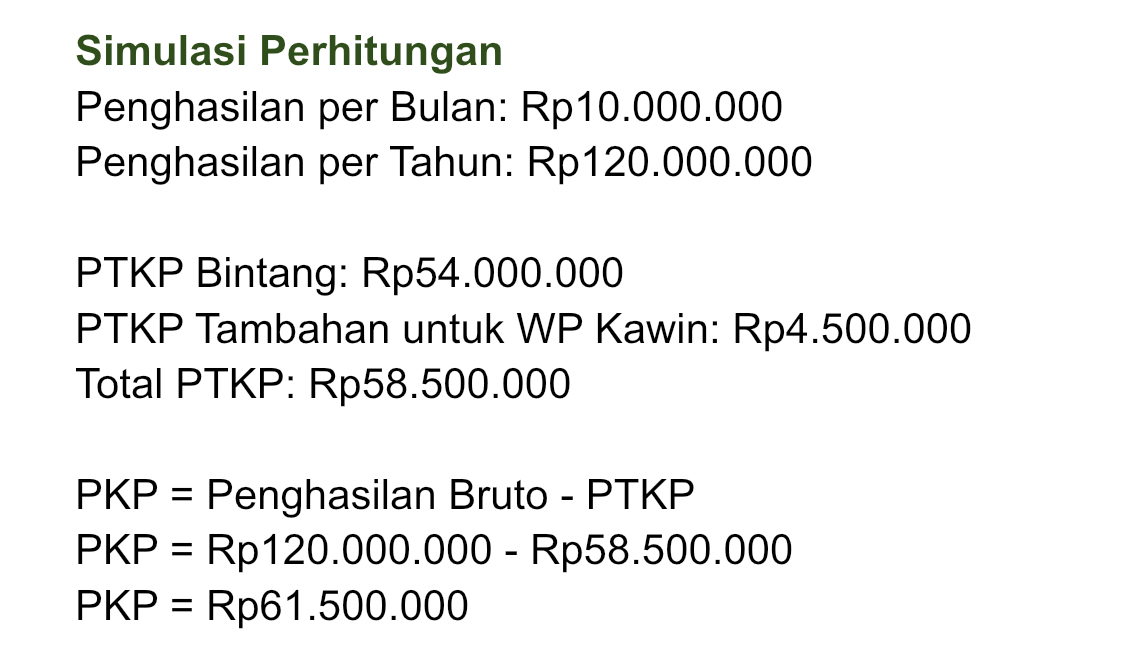

2. PTKP Wajib Pajak Kawin

Bintang adalah seorang staff IT dengan penghasilan Rp10.000.000 per bulan. Ia sudah menikah dan belum memiliki tanggungan anak. Dengan demikian, Bintang berhak atas PKP sebesar Rp58.500.000 dengan perhitungan sebagai berikut.

3. PTKP Wajib Pajak Gabungan Suami-Istri

Meskipun ketentuan perpajakan di Indonesia telah mengatur tarif pajak penghasilan orang pribadi, tetapi khusus bagi Wajib Pajak Kawin diperbolehkan untuk menggabungkan penghasilan suami-istri. Penggabungan ini biasanya dilakukan oleh Wajib Pajak dengan urusan tertentu, misalnya saat Wajib Pajak ingin mengambil KPR (Kredit Pemilikan Rumah).

Karena jumlah penghasilan suami-istri digabung, maka perlakuan PTKP-nya pun berbeda dengan penghasilan WP Orang Pribadi yang tidak digabung. Untuk Wajib Pajak Gabungan Suami-Istri yang belum memiliki anak, mereka berhak atas PTKP sebesar Rp108.000.000.

Untuk pembahasan lebih detail tentang Pajak Penghasilan Suami-Istri Digabung, silakan menuju artikel ini.