Laporan Keuangan Fiskal dan Bedanya dengan Laporan Keuangan Komersial

Sebagian besar dari Anda pasti tidak asing lagi dengan laporan keuangan komersial dalam akuntansi. Namun, pernahkah Anda mendengar istilah laporan keuangan fiskal? Laporan keuangan fiskal adalah laporan yang dibuat untuk kepentingan perpajakan. Lantas, apa perbedaan di antara laporan keuangan tersebut dengan laporan keuangan komersial? Simak selengkapnya dalam artikel ini!

Pengertian Laporan Keuangan Fiskal

Laporan keuangan fiskal adalah laporan yang dibuat untuk kepentingan perpajakan. Laporan ini dibutuhkan dalam rekonsiliasi fiskal sebagai bentuk penilaian atas laporan keuangan komersial. Selain itu, laporan keuangan fiskal juga bertujuan untuk menyajikan informasi sebagai bahan untuk menghitung PKP milik Wajib Pajak.

Karena disusun untuk kepentingan perpajakan, laporan keuangan fiskal harus disesuaikan dengan ketentuan peraturan perundang-undangan perpajakan yang berlaku beserta aturan pelaksanaannya. Namun, peraturan yang melandasi pada dasarnya tidak memiliki peranan khusus atas pembuatan laporan keuangan fiskal. Ketentuan tersebut hanya sebagai patokan dalam memberikan batasan pada hal-hal tertentu, seperti dalam pengakuan biaya hingga penghasilan.

Baca Juga:

Pahami 2 Metode dalam Mencatat Persediaan Barang Dagang!

10 Perusahaan Big Ten Kantor Akuntan Publik Paling Prospektif untuk Lulusan Akuntansi

Contoh Buku Besar Perusahaan Jasa, Lengkap dengan Penjelasannya!

PSAK 73 Sewa dan Dampaknya bagi Perusahaan

Bedanya Laporan Keuangan Fiskal dan Laporan Keuangan Komersial

Dalam menyusun laporan keuangan, Anda perlu memperhatikan laporan keuangan komersial dan laporan keuangan fiskal. Secara umum, perbedaan antara kedua laporan tersebut terletak pada standar yang digunakan. Laporan keuangan komersial menggunakan Standar Akuntansi Keuangan (SAK), sedangkan laporan keuangan fiskal didasarkan pada peraturan perpajakan. Tak hanya itu, ada beberapa perbedaan lain di antara kedua laporan tersebut, yakni sebagai berikut.

Perbedaan dari Segi Penghasilan

Konsep penghasilan dalam akuntansi dan perpajakan berbeda. Ini merupakan hal yang wajar, mengingat tujuan dan pembuat kebijakan pada kedua laporan keuangan tersebut juga berbeda. Dalam akuntansi atau komersial, pendapatan (revenue) dan penghasilan (income) adalah dua hal yang berbeda, tetapi keduanya masuk ke dalam laporan keuangan. Sementara itu, dalam pajak atau fiskal, pendapatan sama dengan penghasilan.

Baca Juga:

Bagaimana Cara Menghitung Payroll Gaji Karyawan?

Cara Membuat Laporan Keuangan

Fungsi dan Pentingnya Purchase Order Bagi Bisnis

Stock Opname: Pemahaman dari Sudut Pandang Operasional dan Audit

Selanjutnya, pajak merinci penghasilan kedalam tiga kategori, yaitu penghasilan yang merupakan objek pajak, penghasilan yang dikenakan pajak final, dan penghasilan yang bukan merupakan objek pajak penghasilan. Dari perbedaan tersebut, terjadilah perbedaan laba dalam kedua laporan tersebut. Sebab, dalam laporan keuangan fiskal, terdapat penghasilan yang bukan merupakan objek pajak yang tidak menyebabkan kenaikan laba fiskal.

Perbedaan Berdasarkan Beban atau Biaya

Sama halnya dengan konsep pendapatan, konsep beban dalam laporan keuangan komersial dan laporan keuangan fiskal juga berbeda. Beban dalam akuntansi komersial memiliki definisi yang berbeda dengan biaya. Beban didefinisikan sebagai penurunan manfaat ekonomi selama suatu periode akuntansi. Sementara itu, biaya dalam akuntansi komersial adalah pengeluaran yang memiliki manfaat ekonomi di masa mendatang.

Pada laporan keuangan fiskal, beban didefinisikan sebagai biaya untuk menagih, memperoleh, dan memelihara penghasilan atau biaya yang berhubungan langsung dengan perolehan penghasilan. Namun, tidak semua biaya dapat diakui sebagai pengurang pada laporan keuangan fiskal. Hal ini dikarenakan biaya dalam akuntansi fiskal dikelompokan menjadi dua, yaitu biaya pengurang penghasilan bruto (deductible expense) dan biaya yang tidak boleh dikurangkan dari penghasilan bruto (non deductible expense).

Perbedaan dari Metode Perhitungan Persediaan

Laporan keuangan komersial dan laporan keuangan fiskal juga memiliki perbedaan metode perhitungan persedian. Berdasarkan Standar Akuntansi Keuangan (SAK) ada tiga metode perhitungan persediaan, yaitu rumus biaya masuk pertama-keluar pertama (First In First Out), rata-rata tertimbang (Weight Average Cost Method), dan masuk terakhir keluar pertama (Last In First Out) atau LIFO.

Berbeda dengan standar akuntansi, perhitungan metode persediaan dalam UU PPh hanya dibolehkan melalui 2 metode, yaitu metode rata-rata dan metode FIFO. Metode LIFO sendiri tidak diperbolehkan pada akuntansi fiskal. Hal ini dikarenakan perhitungan dengan metode LIFO membuat nilai pajak terutang menjadi lebih kecil

Perbedaan Berdasarkan Penggunaan Metode Penyusutan

Akuntansi menentukan umur aktiva berdasarkan umur sebenarnya walaupun penentuan umur tersebut tidak terlepas dari tafsiran judgement. Dalam akuntansi komersial, ada 3 metode yang digunakan dalam penyusutan aset, yakni sebagai berikut.

-

Metode garis lurus atau straight line method yang menghasilkan pembebanan tetap selama umur manfaat aset meskipun nilai residunya tidak berubah.

-

Metode saldo menurun atau diminishing balance method yang menghasilkan pembebanan menurun selama umur manfaat aset.

-

Metode jumlah unit atau sum of the unit method yang menghasilkan pembebanan berdasarkan pada penggunaan ataupun output yang diharapkan pada suatu aset.

Lain halnya dengan akuntansi komersial, aktiva dalam akuntansi fiskal dikelompokkan berdasarkan jenis harta dan masa manfaatnya. Berdasarkan UU No. 36 Tahun 2008, penyusutan aktiva tersebut dilakukan dengan dengan 2 metode, yaitu metode garis lurus dan metode saldo menurun yang dilaksanakan secara konsisten.

Unsur-unsur Laporan Keuangan Fiskal

Laporan keuangan fiskal pada dasarnya mencakup beberapa unsur. Dalam membuat laporan keuangan fiskal, unsur-unsur tersebut harus diperhatikan agar memudahkan Anda dalam melakukan rekonsiliasi fiskal. Berikut adalah 5 unsur dalam laporan keuangan fiskal yang tidak boleh dilewati.

1. Neraca Fiskal

Neraca fiskal adalah bagian dari laporan keuangan fiskal yang mencatatkan informasi terkait aset, kewajiban, dan modal pada akhir periode tertentu. Seperti yang sudah dijelaskan sebelumnya, pencatatan transaksi dan informasi tersebut dalam neraca fiskal didasarkan pada peraturan perpajakkan yang berlaku.

2. Perhitungan Laba Rugi dan Perubahan Laba Ditahan

Perhitungan laba rugi dalam laporan fiskal dibutuhkan untuk dapat melihat jumlah laba yang didapatkan perusahaan. Dari jumlah tersebut, Anda dapat menghitung besaran pajak terutang milik perusahaan. Selain itu, laba ditahan juga merupakan unsur yang perlu diperhatikan. Sebab, nominalnya dapat berubah ketika ada koreksi fiskal pada laporan keuangan komersial.

3. Penjelasan Laporan Keuangan Fiskal

Laporan keuangan fiskal yang dibuat berdasarkan peraturan perpajakkan tentu akan menghasilkan perbedaan pada beberapa informasi dalam laporan keuangan komersial. Oleh karena itu, penjelasan dalam laporan keuangan fiskal dibutuhkan untuk melihat data atau informasi mana yang berbeda dengan laporan keuangan komersial. Hal tersebut akan memudahkan Anda dalam melakukan perbandingan maupun penyesuaian pada kedua laporan tersebut.

4. Rekonsiliasi Laporan Keuangan Komersial dan Koreksi Fiskal

Rekonsiliasi fiskal merupakan salah satu unsur penting dalam laporan keuangan fiskal. Ini berupa penyesuaian agar beberapa kegiatan dalam laporan keuangan memiliki nilai pajak penghasilan yang benar. Penyesuaian atau koreksi fiskal ini terbagi menjadi 2, yakni koreksi positif (berdampak pada kenaikan laba kena pajak) dan koreksi negatif (hasilnya mengurangi laba kena pajak).

5. Ikhtisar Kewajiban Pajak

Ikhtisar kewajiban pajak dalam laporan keuangan fiskal merupakan akun yang digunakan untuk merangkum besaran pajak yang harus dibayarkan oleh perusahaan. Dalam laporan keuangan fiskal, bagian ini akan tercantum pada kolom sebelah kanan (kredit). Nominal kewajiban pajak perusahaan ini didapat setelah dilakukan penyesuaian atau koreksi fiskal.

2 Cara Penyusunan Laporan Keuangan Fiskal

Seperti yang sudah disebutkan sebelumnya, laporan keuangan fiskal adalah laporan yang dibuat sebagai penilaian atau perbandingan atas laporan keuangan komersial. Perbedaan antara kedua laporan tersebut nantinya akan dicocokkan dalam rekonsiliasi fiskal. Secara umum, ada 2 cara untuk menyusun laporan keuangan fiskal, yakni sebagai berikut.

Penyusunan Laporan Keuangan Fiskal dengan Pendekatan Terpisah

Dengan menggunakan pendekatan terpisah, Wajib Pajak harus mencatat seluruh transaksi ataupun informasi berdasarkan prinsip pajak untuk menghitung PPh terutang dan berdasarkan pada prinsip akuntansi untuk kebutuhan komersial. Namun, pendekatan ini tidak banyak digunakan karena memakan banyak biaya dan tenaga.

Penyusunan Laporan Keuangan Fiskal Menggunakan Extra Compatible Approach

Sebagian besar Wajib Pajak akan memilih pendekatan kedua, extra compatible approach. Pendekatan ini memungkinkan Wajib Pajak membukukan semua transaksi dan informasi hanya berdasarkan pada prinsip akuntansi. Kemudian pada akhir tahun, Wajib Pajak bisa melakukan koreksi terhadap laporan keuangan komersial atau disebut dengan rekonsiliasi fiskal guna menghitung besaran PPh terutang.

Contoh Laporan Keuangan Fiskal

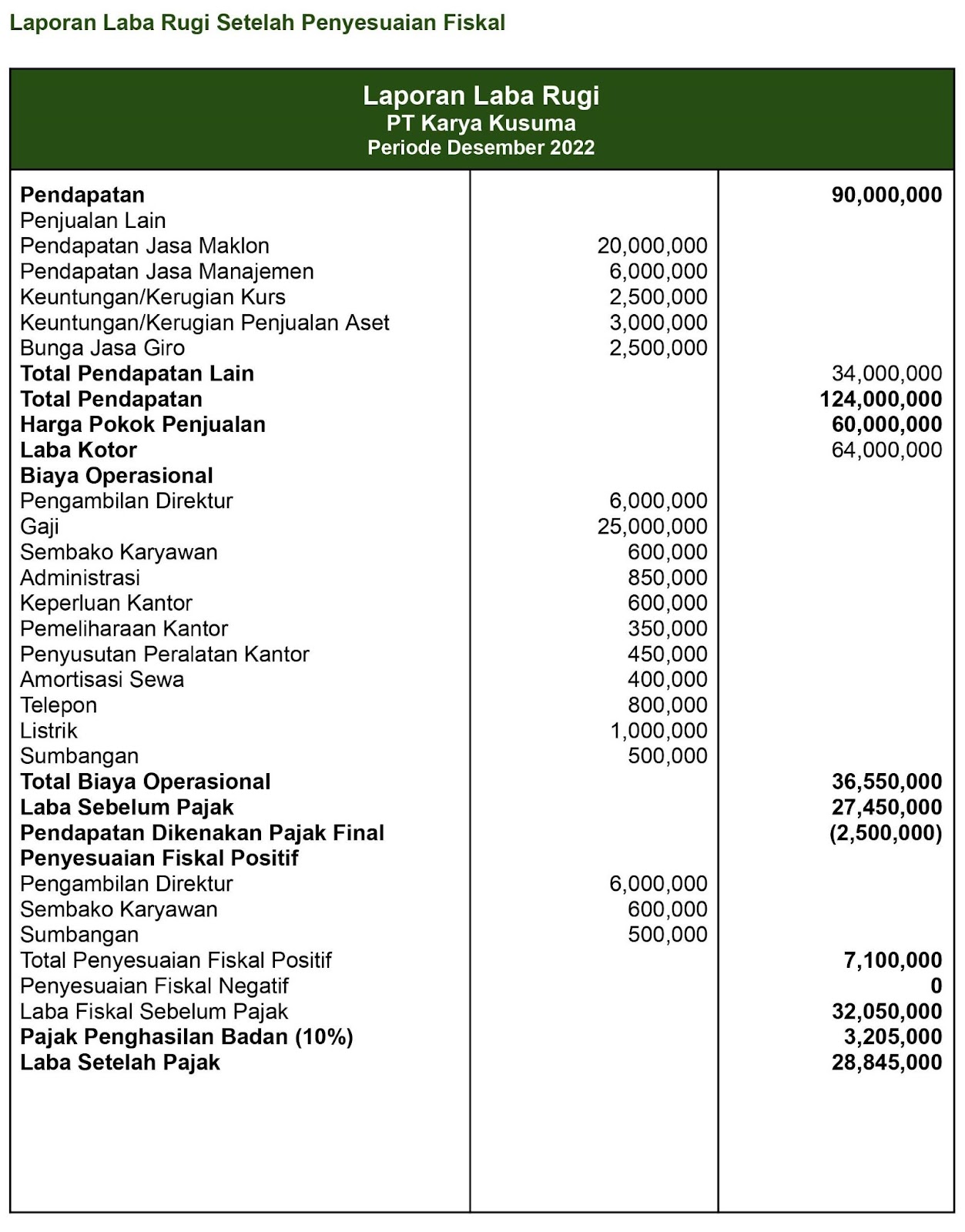

Seperti yang sudah dijelaskan sebelumnya, Anda bisa membuat laporan keuangan fiskal dari laporan keuangan komersial dengan cara melakukan rekonsiliasi dengan koreksi fiskal. Hal pertama yang bisa Anda lakukan adalah mempersiapkan buku besar perusahaan Anda. Selanjutnya, susunlah laporan laba rugi dari data buku besar tersebut. Berikut adalah contoh laporan laba rugi dari PT Karya Kusuma.

Pada tabel di atas, ada beberapa kegiatan keuangan yang perlu penyesuaian agar memiliki nilai pajak penghasilan yang benar. Penyesuaian ini berupa penyesuaian fiskal positif dan negatif dengan rincian sebagai berikut.

-

Bunga jasa giro dimasukkan dalam pendapatan dikenakan pajak final oleh pihak bank, sehingga dalam laporan fiskal tidak perlu dikenakan pajak lagi. Hal tersebut dijadikan faktor pengurang laba kena pajak.

-

Pengambilan direktur bukan beban perusahaan, maka dimasukkan ke dalam koreksi fiskal positif (faktor penambah laba kena pajak).

-

Sembako untuk pegawai merupakan bentuk kenikmatan (natura) yang diberikan perusahaan sehingga tidak diakui sebagai beban perusahaan.

-

Sumbangan juga bukan beban perusahaan dan bukan dikategorikan revenue. Sumbangan dimasukkan ke dalam kelompok koreksi fiskal positif.

Tabel tersebut merupakan contoh laporan keuangan fiskal milik PT Karya Kusuma karena sudah dilakukan penyesuaian fiskal. Namun, dalam laporan keuangan komersial, laba tidak dimasukkan ke dalam neraca (laba tahun berjalan). Di neraca, laba akan di-off set dengan mutasi rekening pada kelompok aset.

Koreksi fiskal yang meliputi bunga jasa giro, pengambilan direktur, sembako untuk pegawai dan sumbangan akan berpengaruh pada posisi kas. Jika koreksi fiskalnya tidak diakui tetapi laba dipaksakan masuk ke dalam neraca, neraca sudah pasti tidak balance. Oleh karena itu, seluruh koreksi fiskal tersebut harus dikembalikan ke laporan sehingga laporan akan menjadi seperti berikut ini.

Tabel di atas merupakan laporan keuangan yang sudah berisi laporan laba rugi komersial dan fiskal dalam satu lembar laporan. Dengan demikian Anda tidak perlu lagi membuatnya dalam dua laporan. Laba setelah pajak pun sudah bisa dimasukkan ke dalam neraca dan tentunya balance.

Kesimpulan

Dalam membuat laporan keuangan yang baik, Anda perlu memperhatikan laporan keuangan komersial dan laporan keuangan fiskal. Kedua laporan tersebut pada dasarnya memiliki perbedaan pada standar yang digunakan. Selain itu, terdapat pula perbedaan dari konsep pendapatan, konsep beban atau biaya, metode perhitungan persediaan, dan metode penyusutan. Perbedaan inilah yang harus diperhatikan untuk meminimalisir kesalahan dalam penyusunan laporan keuangan.

Laporan komersial sendiri berkaitan erat dengan laporan keuangan fiskal karena laporan tersebut digunakan Wajib Pajak sebagai dasar melakukan rekonsiliasi fiskal untuk menghasilkan laporan keuangan fiskal. Penyesuaian dengan laporan keuangan komersial dalam membuat laporan keuangan fiskal ini juga bertujuan untuk memudahkan perhitungan PPh dan pelaporan SPT Anda nantinya.