3 Sistem Perpajakan yang Berlaku di Indonesia

Pada artikel sebelumnya, Konsultanku telah membahas sistem self assessment, yakni sistem pemungutan pajak yang diterapkan di Indonesia. Namun, perlu diketahui bahwa self assessment hanyalah salah satu dari 3 sistem perpajakan yang berlaku di Indonesia, lho. Simak pembahasan dan perbedaan ketiganya dalam artikel ini!

3 Sistem Perpajakan di Indonesia, Apa Perbedaannya?

Self assessment merupakan satu dari tiga sistem perpajakan yang diberlakukan di Indonesia. Selain self assessment system, ada official assessment system dan withholding system. Apa perbedaan ketiganya dan bagaimana contoh penerapannya?

1. Self Assessment System

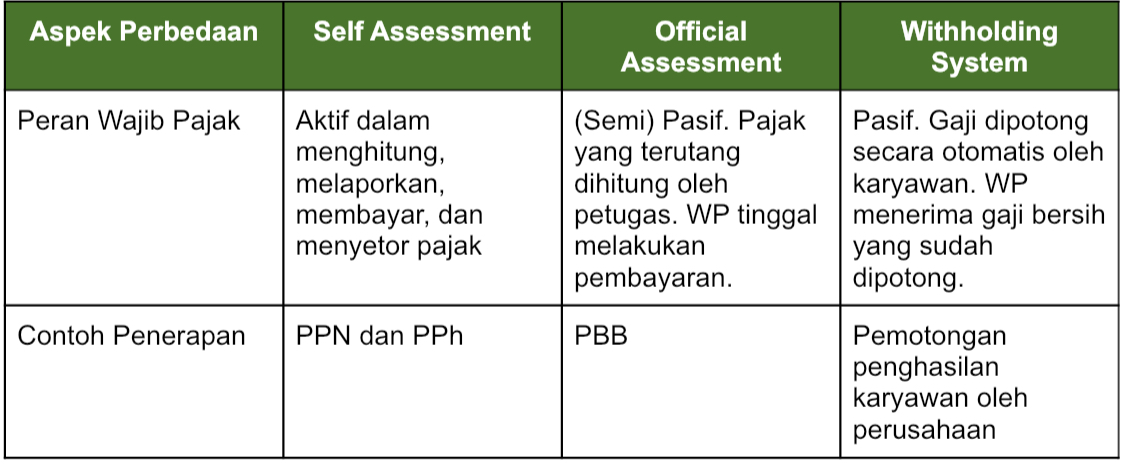

Self assessment system adalah sebuah sistem pemungutan pajak yang membebankan penentuan besaran pajak yang perlu untuk dibayarkan oleh Wajib Pajak secara mandiri. Bisa dibilang, Wajib Pajak memiliki peran aktif dalam melakukan penghitungan sekaligus membayar dan melaporkan pajaknya. Di sini, peran pemerintah adalah sebagai pengawas dari setiap Wajib Pajak dalam sistem self assessment itu sendiri.

Baca Juga:

Penghitungan dan Status Pajak bagi Pasangan Suami-Istri Bekerja

Jasa Travel Haji dan Umroh Kini Kena PPN, Simak Ketentuannya dalam PMK Nomor 71 Tahun 2022

Download Form SPT Badan 1771 Excel dan PDF, Gratis!

Pajak Penghasilan PPh Pasal 21: Definisi, Dasar Hukum, Tarif, dan Waktu Penyetoran Serta Pelaporan Pajak

Biasanya, sistem self assessment diterapkan ada jenis pajak yang termasuk kategori pajak pusat, misalnya PPN dan PPh. Dalam sistem ini, Wajib Pajak diharuskan untuk menghitung sendiri besaran pajak terutang yang perlu untuk dibayarkan.

Namun, sistem ini memiliki kelemahan. Pasalnya, bisa saja Wajib Pajak yang belum memiliki cukup pengetahuan pajak bisa mengalami kekeliruan dalam prosesnya. Oleh karena itu, peran seorang konsultan pajak sangatlah dibutuhkan. Tujuannya agar proses dalam penghitungan hingga pelaporan pajak bisa terlaksana dengan baik.

Baca Juga:

Tarif dan Mekanisme Pemungutan Pajak Digital di Indonesia

Upaya Minimalkan Pajak Secara Legal Dengan Tax Planning

Tax Planning Untuk Bisnis, Upaya Minimalkan Pajak Secara Legal

Apa itu Restitusi Pajak: Pengertian, Dasar Hukum, Tata Cara, dan Jangka Waktu Pengembalian

Untuk lebih memahami mengenai sistem self assessment, maka Anda perlu mengetahui bagaimana ciri-cirinya. Ciri-ciri self assessment system antara lain:

-

Penentuan besaran pajak dilakukan secara mandiri oleh Wajib Pajak yang bersangkutan.

-

Wajib Pajak haruslah memiliki peran yang aktif dalam menyelesaikan setiap kewajiban pajaknya mulai dari menghitung, membayar hingga melaporkan pajaknya.

-

Pemerintah tidak perlu mengeluarkan surat ketetapan pajak. Namun, jika Wajib Pajak bersangkutan terlambat dalam melaporkan pajak atau membayarkan pajak atau terdapat pajak yang tidak dibayarkan, maka pemerintah dapat mengeluarkan surat ketetapan pajaknya.

2. Official Assessment System

Sistem pemungutan pajak yang kedua adalah official assessment system. Berbeda dengan self assessment, sistem pemungutan pajak official assessment membebankan wewenang dalam menentukan besarnya pajak yang terutang pada petugas perpajakan.

Dalam sistem ini, petugas perpajakan memainkan peran sebagai pihak pemungut pajak. Dengan begitu, Wajib Pajak berperan pasif dan nilai pajak yang terutang akan diketahui setelah dikeluarkannya surat ketetapan pajak oleh petugas perpajakan.

Sistem pemungutan pajak ini umumnya diterapkan pada Pajak Bumi dan Bangunan (PBB), di mana seorang Wajib Pajak tidak perlu melakukan penghitungan besarnya pajak, tetapi hanya melakukan pembayaran pajak sesuai dengan Surat Pembayaran Pajak Terutang (SPPT).

Berikut ciri-ciri yang dimiliki oleh official assessment system:

-

Nominal atau besarnya pajak sudah dihitung oleh petugas pajak

-

Wajib Pajak bersifat pasif dalam melakukan perhitungan besaran pajak

-

Besaran pajak akan diketahui oleh Wajib Pajak setelah petugas pajak melakukan perhitungan pajak dan menerbitkan surat ketetapan pajaknya

-

Pemerintah memiliki hak penuh pada saat menentukan besaran pajak yang harus dibayarkan oleh Wajib Pajak

3. Withholding System

Yang ketiga, terdapat withholding system sebagai sistem pemungutan pajak terakhir. Dalam sistem pemungutan pajak ini, besaran pajak yang harus dibayarkan dihitung oleh pihak ketiga. Adapun pihak ketiga yang dimaksud di sini bukan merupakan Wajib Pajak dan juga bukan petugas perpajakan.

Contoh penerapan sistem ini adalah dalam pemotongan penghasilan yang diperoleh seorang karyawan, di mana hal tersebut dilakukan oleh seorang bendahara sebuah instansi atau HRD dalam sebuah perusahaan. Jadi, karyawan yang bersangkutan tidak perlu lagi untuk mengurus pemotongan pajak dan membayarkan pajak miliknya.

Tabel Perbedaan Sistem Pemungutan Self Assessment, Official Assessment, dan Withholding Assessment

Untuk memperjelas perbedaan antar sistem yang satu dengan sistem lainnya, berikut disajikan tabel yang memuat perbedaan ketiganya.

Itulah tadi penjelasan mengenai 3 sistem pemungutan pajak yang berlaku di Indonesia, berikut ciri-ciri dan contoh penerapannya. Usai membaca artikel ini hingga tuntas, diharapkan Anda telah memiliki pengetahuan akan pengelompokan sistem perpajakan di Indonesia.

Namun, jika artikel ini masih belum menjawab pertanyaan atau kebutuhan Anda terkait urusan perpajakan, Anda bisa menanyakannya langsung pada ahli pajak di Konsultanku. Ahli pajak Konsultanku telah berpengalaman dalam berbagai urusan perpajakan, baik itu pajak perorangan maupun badan usaha.

Jadi, tunggu apa lagi? Segera reservasi jadwal konsultasi Anda bersama konsultan profesional DI SINI!

/CTA%20Penutup%20Pajak.jpg)