Pengkreditan Pajak Masukan Kini Bisa Dilakukan Sebelum Jadi PKP!

Pengkreditan pajak masukan sebelum PKP merupakan mekanisme baru yang diatur dalam Peraturan Menteri Keuangan Nomor 18/PMK.03/2021 (PMK 18/2021). Peraturan ini dikeluarkan karena mekanisme pengkreditan pajak masukan sebelumnya hanya bisa dilakukan oleh pengusaha yang dikukuhkan sebagai PKP. Lantas, bagaimana ketentuan dan perhitungan pengkreditan pajak masukan sebelum jadi PKP? Melalui artikel ini, Konsultanku akan memberikan ulasan selengkapnya.

Ketentuan Pengukuhan PKP pada PMK 18/2013 dalam Pengkreditan Pajak Masukan

Mengacu pada Peraturan Menteri Keuangan Nomor 197/PMK.03/2013, pengusaha yang melakukan penyerahan terutang Pajak Pertambahan Nilai (PPN) mencapai Rp4,8 miliar wajib dikukuhkan sebagai PKP. Untuk menjadi PKP, pengusaha wajib melaporkan usahanya paling lambat akhir bulan berikutnya setelah mencapai batasan tersebut. Selain melaporkan sendiri, pengukuhan dapat dilakukan secara jabatan. Dalam hal tersebut, pengukuran PKP secara jabatan akan dilakukan melalui pemeriksaan oleh Direktorat Jenderal Pajak.

PMK Baru Diterbitkan, Kini Pengkreditan Pajak Masukan Dapat Dilakukan Sebelum Dikukuhkan sebagai PKP

Sebelum berlakunya PMK 18/2021, pajak masukan bagi pengusaha yang belum dikukuhkan sebagai PKP tidak dapat dikreditkan. Namun, guna menyeimbangkan perlakuan hak dan kewajiban bagi PKP, pemerintah memberikan relaksasi pengkreditan pajak masukan melalui Peraturan Menteri Keuangan Nomor 18/PMK.03/2021 (PMK 18/2021).

Mengacu pada Pasal 65 PMK 18/2023, Wajib Pajak kini dapat mengkreditkan pajak masukan sebelum dikukuhkan sebagai PKP. Sesuai dengan pasal tersebut, pajak masukan atas perolehan BKP dan/atau JKP, impor BKP, serta pemanfaatan BKPTB dan/atau pemanfaatan JKP dari luar daerah pabean di dalam daerah pabean sebelum pengusaha dikukuhkan sebagai PKP, dapat dikreditkan oleh PKP sebesar 80% dari pajak keluaran yang seharusnya dipungut.

Baca Juga:

Penghitungan dan Status Pajak bagi Pasangan Suami-Istri Bekerja

Jasa Travel Haji dan Umroh Kini Kena PPN, Simak Ketentuannya dalam PMK Nomor 71 Tahun 2022

Download Form SPT Badan 1771 Excel dan PDF, Gratis!

Pajak Penghasilan PPh Pasal 21: Definisi, Dasar Hukum, Tarif, dan Waktu Penyetoran Serta Pelaporan Pajak

Pajak masukan yang dapat dikreditkan adalah pajak masukan sejak pengusaha wajib dikukuhkan menjadi PKP sampai dengan dikukuhkannya pengusaha menjadi PKP. Sebagai contoh, penyerahan terutang PPN dari PT A di bulan Mei 2023 telah mencapai Rp5,2 miliar. PT A wajib dikukuhkan paling lambat 30 Juni 2023. Namun, PT A baru dikukuhkan pada 5 September 2023. Dengan demikian, pajak masukan sebesar 80% dapat dikreditkan untuk penyerahan terutang sejak 30 Juni 2023 sampai dengan 5 September 2023.

Contoh Kasus dan Perhitungan Pengkreditan Pajak Masukan Sebelum PKP

PT Rahayu merupakan badan usaha yang bergerak di bidang perdagangan garmen. Selama tahun 2021, PT Rahayu membukukan total peredaran bruto (penyerahan terutang PPN) sebesar Rp4.500.000.000 sehingga perusahaan belum wajib melaporkan usahanya untuk dikukuhkan sebagai PKP.

Baca Juga:

Tarif dan Mekanisme Pemungutan Pajak Digital di Indonesia

Upaya Minimalkan Pajak Secara Legal Dengan Tax Planning

Tax Planning Untuk Bisnis, Upaya Minimalkan Pajak Secara Legal

Apa itu Restitusi Pajak: Pengertian, Dasar Hukum, Tata Cara, dan Jangka Waktu Pengembalian

Kemudian pada periode 1 Januari 2022 sampai dengan 7 Mei 2022, PT Rahayu membukukan total peredaran bruto sebesar Rp4.800.000.000. Atas nilai tersebut, PT Rahayu pun harus melaporkan usahanya untuk dikukuhkan sebagai PKP paling lama tanggal 30 Juni 2022. Namun, PT Rahayu baru melaporkan usahanya untuk dikukuhkan sebagai PKP pada tanggal 19 Oktober 2022.

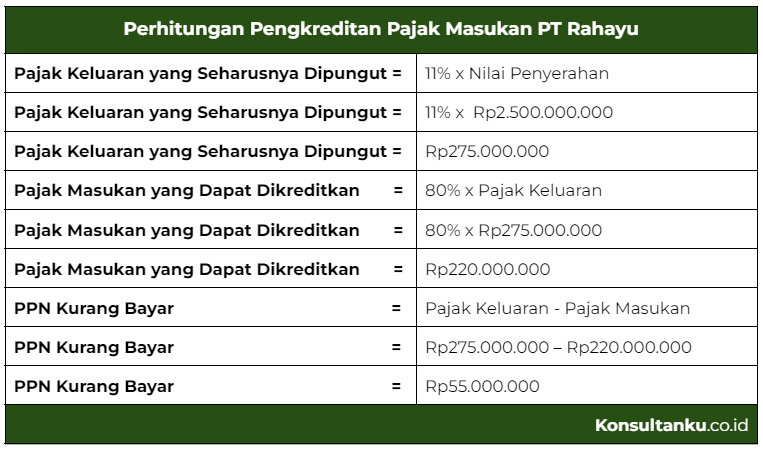

Pada tanggal 18 Juni 2023, KPP A melakukan pemeriksaan PPN terhadap PT Rahayu untuk masa pajak Januari sampai dengan Desember 2022. Berdasarkan hasil pemeriksaan, pemeriksa pajak menemukan data sebagai berikut.

-

Peredaran bruto PT Rahayu untuk tahun buku 2022 sebesar Rp10.000.000.000;

-

Penyerahan garmen sejak PT Rahayu dikukuhkan sebagai PKP (tanggal 19 Oktober 2022) sampai dengan tanggal 31 Desember 2022 sebesar Rp1.700.000.000; dan

-

Penyerahan garmen oleh PT Rahayu untuk periode sejak PT Rahayu seharusnya dikukuhkan sebagai PKP, yaitu tanggal 30 Juni 2022 sampai dengan tanggal 18 Oktober 2022, sebesar Rp2.500.000.000.

Mengacu pada data tersebut, maka perhitungan pajak masukan yang dapat dikreditkan oleh PT Rahayu adalah sebagai berikut.

Dengan relaksasi pengkreditan pajak masukan, jumlah PPN Kurang Bayar menjadi lebih kecil, yakni semula Rp275.000.000 menjadi Rp55.000.000. Dengan demikian, sanksi yang harus ditanggung PKP pun akan lebih kecil.

Kesimpulan

Berdasarkan pembahasan di atas, dapat disimpulkan bahwa pengkreditan pajak masukan dapat dilakukan oleh Wajib Pajak yang belum dikukuhkan sebagai PKP. Ketentuan ini diatur dalam PMK 18/2021 yang menyatakan bahwa pengkreditan pajak masukan sebelum PKP dapat dilakukan dengan tarif sebesar 80% dari pajak keluaran yang seharusnya dipungut.

Contoh perhitungan di atas diharapkan dapat memberikan gambaran sederhana mengenai mekanisme hingga perhitungan pengkreditan pajak masukan untuk Anda yang belum berstatus PKP. Agar lebih mudah melakukan pengelolaan pajak masukan dan keluaran, Anda bisa menggunakan jasa perhitungan dan pelaporan pajak dari Konsultanku.